グローバル企業に求められる

企業価値向上のための経営管理とは(第2回)

そこで今回は、「グローバル企業に求められる企業価値向上のための経営管理とは(第2回)」として、日本企業の残念な実態を解決する「グローバル経営管理の実践ポイント3つ」についてご紹介します。

【前回配信】グローバル企業に求められる企業価値向上のための経営管理とは(第1回)

【グローバル経営管理の実践ポイント】

①ミッション・ビジョン・バリューの浸透

まず1つ目のポイントは、「MVV(ミッション・ビジョン・バリュー)の浸透」です。

マイクロソフト社の事例をご紹介します。ナデラ氏は企業変革の際に世界中を回り、経営理念を広めました。彼はピーター・ドラッカーの言葉「文化は戦略にまさる」を信じており、顧客を中心に据え多様性を尊重して統一行動することを重視しました。その結果、就任以来株価は急成長しました。

同様に、日本のSONY社も企業理念の浸透を通じてV字回復しました。平井氏が2012年にCEOに就任し、ナデラ氏と同じように世界を回りながら社員の声を聞き、経営方針として「KANDO」を打ち出し浸透させました。その結果、2018年には20年ぶりの最高益を達成しました。

その後、ナデラ氏や平井氏を手本として、タウンホールミーティングが他の企業でもよく行われるようになりました。社員は経営陣の考えを直接聞くことができ、経営側も現場の感覚を理解する機会となりました。ただし、タウンホールミーティングだけで終わらせるのではなく、熱い思いを何度も伝えて浸透させることが重要です。そして、経営理念が浸透したら次は、その理念を具体的な活動に落とし込んでいく必要があります。

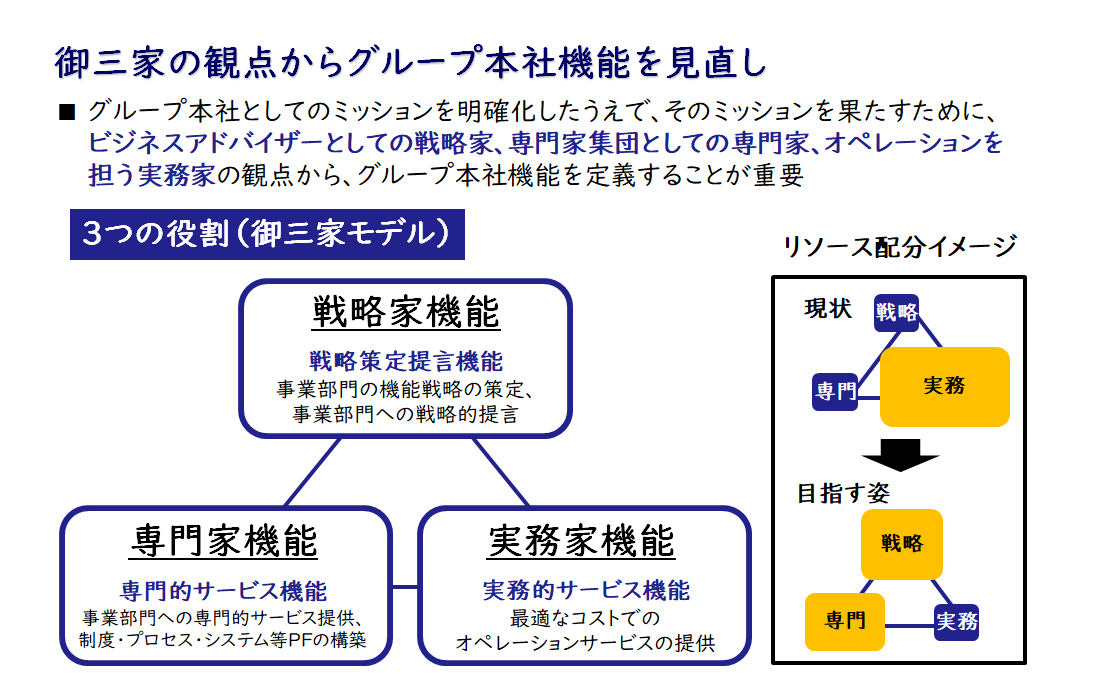

御三家モデルでグループ本社のミッションを当てはめる

本社の役割として、ミッションやビジョンを設定するだけでなく、具体的な役割や機能を明確にし、リソースを適切に配分することが重要です。これは御三家モデルというフレームワークで表されます。

御三家モデルでは、事業部門への提言を行う戦略家機能、専門的サービス集団としての専門家機能、実務的なオペレーションを担う実務家機能の3つに分類されます。多くの企業は実務家機能にリソース配分が偏ってしまいがちですが、戦略家や専門家の機能に配分していくことが重要です。例えば、経理財務の場合、伝票入力・チェックといった実務家機能から、事業計画立案やリスク分析などの事業部門に対する戦略家機能へのシフト、またはグループ経理方針の立案・整備や法改正対応といった専門家機能へのシフトのような、本社機能のデザインが求められます。

【図1】御三家モデルの役割・リソース配分イメージ

具体的な事例を見てみましょう。ある会社では、2030年のありたい姿とミッションを、守りの効率化と攻めへとシフトしようとしていました。そして、ビジョンの実現のために、戦略的な情報提供や能動的な提案を現場に行っていくことで、ビジネスに貢献し信頼される経理・財務機能を目指しました。ただこれには、DXを活用しながら実務家機能を削減することが求められます。

これを御三家モデルに当てはめてみると、実務家機能から戦略家機能としてのビジネス視点・経営視点にアドバイザーをシフトしていく、もしくは専門家機能としてグループ全体の会計ガバナンスをリードしたり、数字で経営状況を把握したりするような機能にシフトしていくことを意味します。このようにミッションだけでなく、具体的なフレームワークを使って本社の役割について議論することで、考え方が現場に浸透していきます。

【グローバル経営管理の実践ポイント】

②資源配分のための管理会計

2つ目のポイントは、「資源配分のための管理会計」です。

強いビジネスだけで個別最適な結果を追求しても、世界では戦えません。強い本社が各ビジネスにおける、目標設定や資源の配分、人材の配置などを行い全社に貢献することが重要です。これよりコングロマリット・プレミアムを生み出すことが本社の経営の肝であり、この強いビジネスと強い本社の両輪があって、世界で競争力を持った会社として戦い続けることができます。

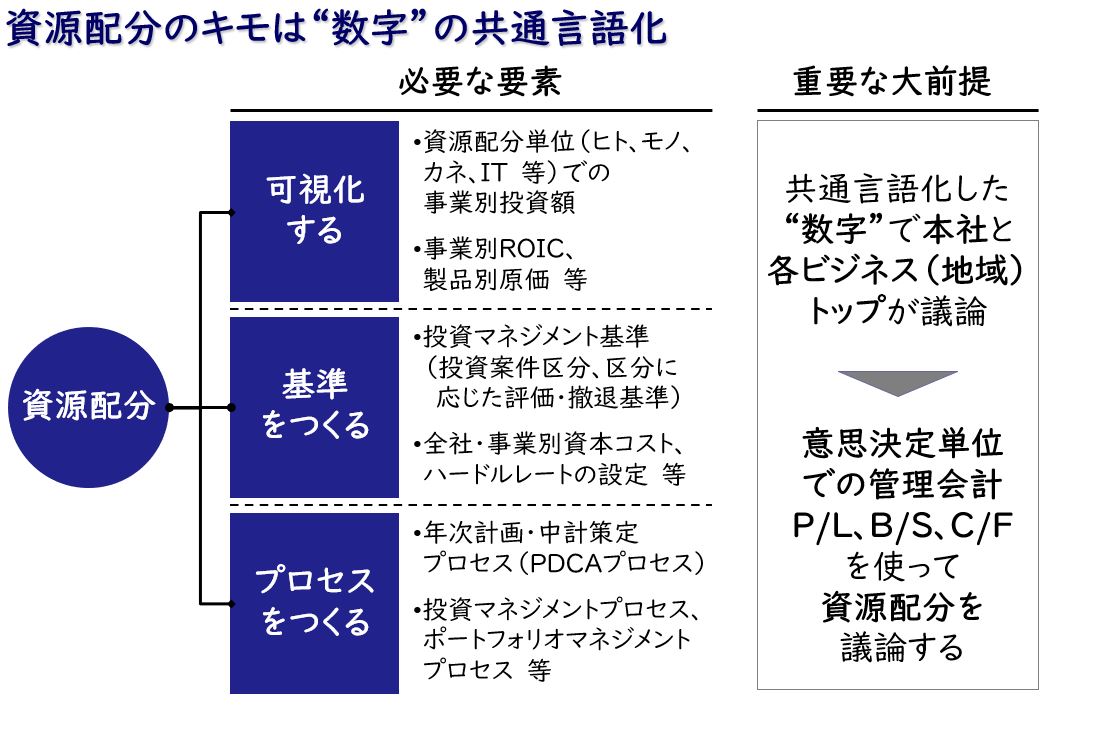

では、資源配分をどのようにやっていくのかご説明します。適切な資源配分を行うためには、次の3つの要素が必要です。まずは、事業別投資額やその結果としてのROIC(投下資本利益率)などを可視化することです。次に、投資マネジメントの基準や資本コスト、ハードルレートなどを設定することが重要です。そして、年次の計画策定のPDCAサイクルや投資マネジメントのプロセスを確立することが必要です。

これらの要素を持ち本社と各ビジネス部門が十分な議論を行えば、効果的な資源配分が可能です。しかし、その際に大前提となるのは数字を共通言語化することです。より具体的にいうと、議論や意思決定を行いたい単位ごとに管理会計のP/L、B/S、C/Fなどを作成し、それをもとに議論を進めていくことです。

【図2】資源配分に必要な要素と前提

具体例を見てみましょう。ある会社では、財務会計P/Lをもとに本社と各ビジネス部門長が資源配分について議論していました。しかし、この方法ではどの部分に資源配分すべきか、その結果どうなるのかが全く見えてきませんでした。そこで、価値を向上させる投資単位ごとにP/Lの科目を区分した管理会計P/Lを導入し、資源配分についての議論を行うように変更しました。

具体的にまずは、各事業の市場環境を前提として、事業の成長期待度と成長に必要な投資額の推移を明らかにします。次に、成長期待度と投資額の傾向をグラフに可視化し、最適な資源配分について議論をします。例えば、成長期待の高い事業に対して投資が不足している場合は、“栄養不足”なので投資を増やすべきであるという議論です。最後に、議論の結果を管理会計P/Lに反映させ、目標に達しているかどうか、達していない場合はどのようにGAPを埋めていくかを議論します。財務会計P/Lのままでは、どの部分にどのように投資し、どのような変化があったのかが追えなくなり、マネジメントが困難になります。

以上のように、数字を意思決定したい単位(この場合は資源配分単位)で、共通言語化して議論していくことが非常に重要です。

【グローバル経営管理の実践ポイント】

③クイックな情報基盤の確立

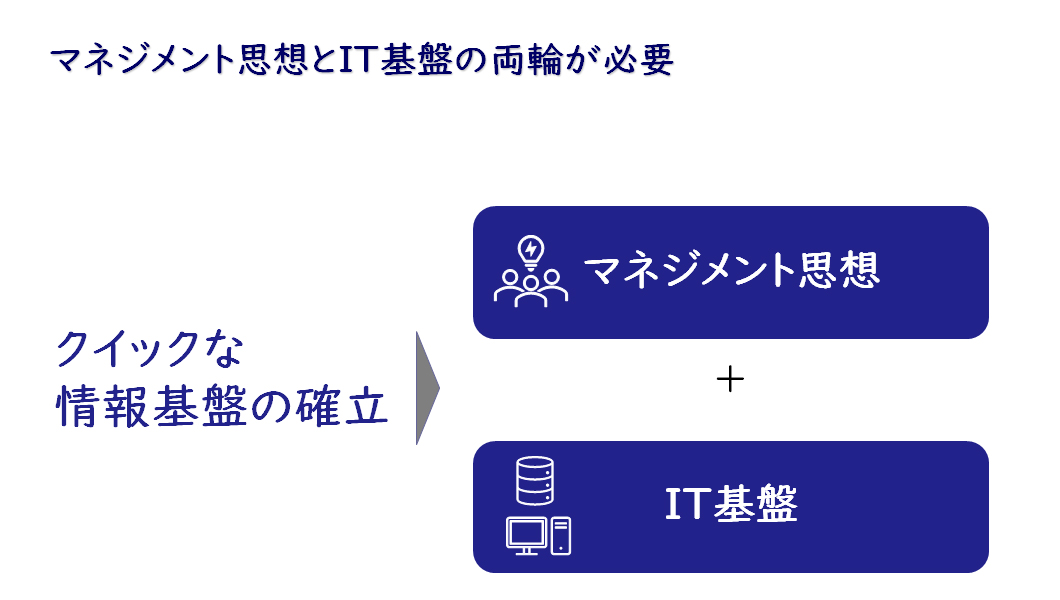

3つ目のポイントは、「クイックな情報基盤の確立」です。

ただし、クイックな情報基盤を確立するには、IT基盤だけでなく本社のマネジメント思想も重要です。

では、その時に必要なマネジメント思想とはどのようなものでしょうか。

【図3】マネジメント思想とIT基盤の両輪が必要

現場では精度の悪い情報を出すと本社がミスリードしてしまう…と思い込み、情報を出したがらなかったり、現場で見えているから本社では不要だろうと抵抗があったりで、本社側が情報を手に入れにくくなるケースがあります。その時本社に求められるマネジメント思想は、精度が低くても情報がないよりあることが重要であり、品質の悪さやミスリーディングが起こるリスクは対話で補おうという考え方です。データドリブンという言葉がよく使われますが、「データ&“ダイアログ”ドリブン」、つまり60点のデータでいいから対話することがポイントです。このように本社側は目的を見極め、判断を見誤らない範囲で情報の精度を絞り込み、スピード重視で情報が欲しいと働きかけていくことが重要です。

具体例を見てみましょう。ある会社では「Trust & Verify Management」というマネジメント思想でPDCAを回しています。現場を信じているが、有事の際には本社が介入するという考え方です。基本的には現場からの詳細報告を求めず、計画に対して実績が90%未満の場合にのみグループ本社への詳細報告を求め、対策を一緒に練っていこうという考え方です。これらは一つのマネジメント思想であり、正解はありませんが本社が明確なマネジメント思想を示し、現場のビジネス部門が理解することが大切です。

続いて次章では、クイックな情報基盤を確立するためにはIT基盤の導入が重要ですが、よりクイックな導入を実現するための2つの実装方法をご紹介いたします。

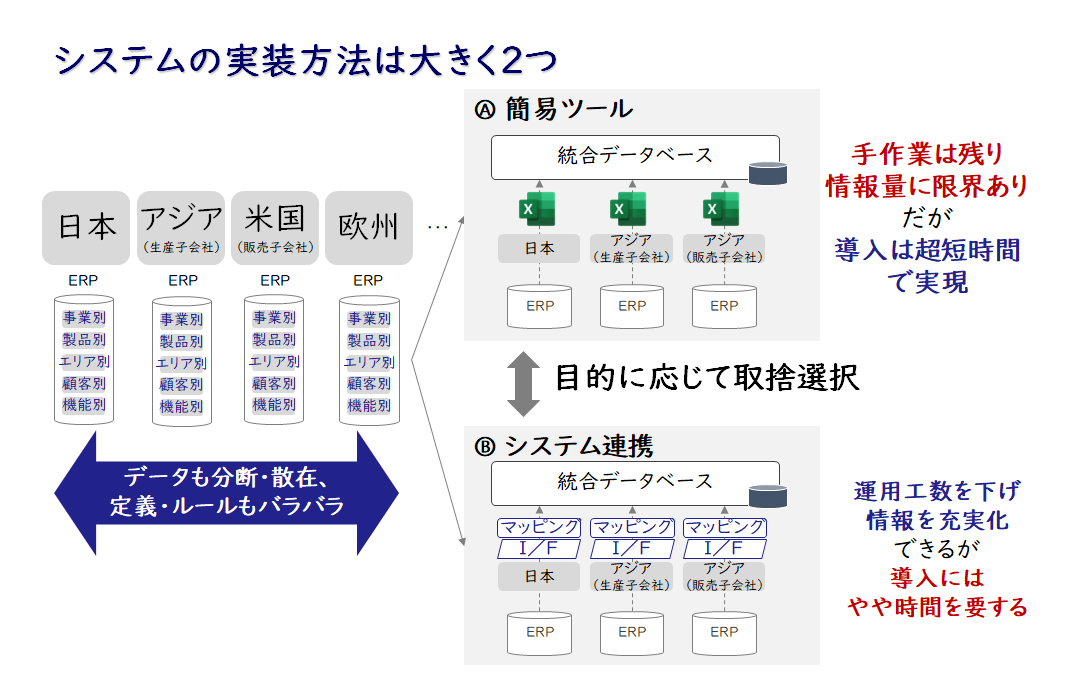

IT基盤の2つ導入方法

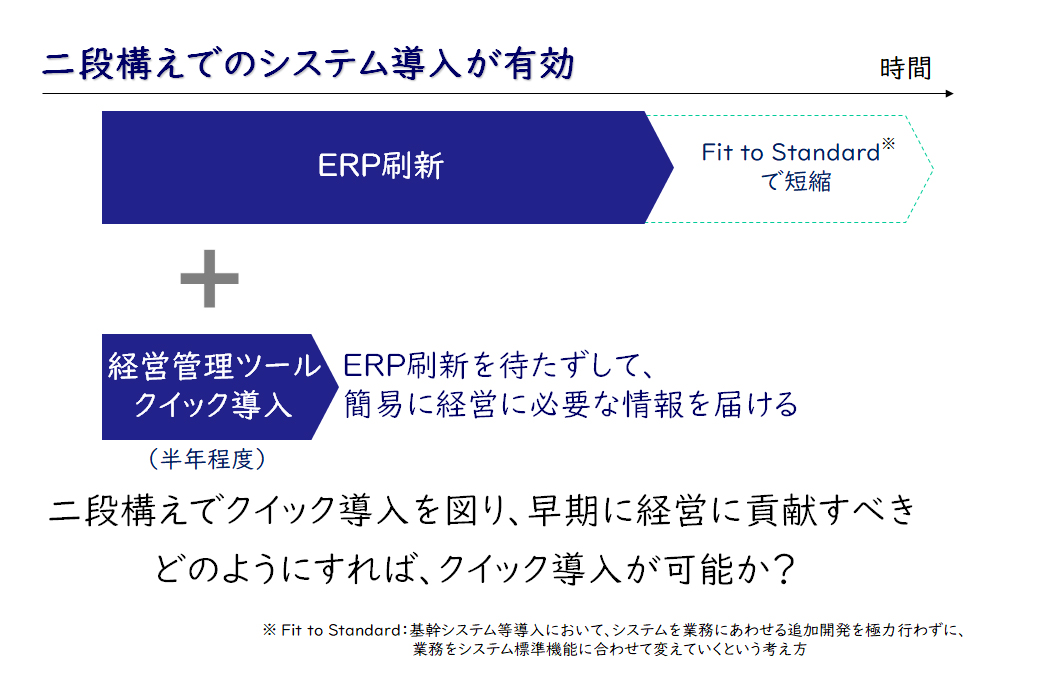

数年かかるERP刷新を待つとどうしても時間がかかってしまうため、二段構えでシステムを導入することが有効だと考えています。まず、ERP刷新を短縮するためにFit to Standardのポリシーを取り入れ、同時に経営管理ツールをクイック導入して経営に必要な情報を素早く提供します。この二段構えで早期に経営に貢献していくことができると考えております。

【図4】二段構えでのシステム導入が有効

では、どのようにクイック導入を実現するか、2つの実装方法をご説明します。

1つ目は、簡易ツールを使ったデータ収集です。手作業やExcelでの入力が必要で、情報量に制限があるというデメリットがありますが、導入が非常に短期間で可能というメリットがあります。

2つ目は、システム連携をする手法です。運用工数を減らし、情報のカバレッジも高くできるという利点がありますが、導入には少し時間がかかるというデメリットがあります。

これらのメリットとデメリットを考慮し、目的に応じて選択肢を絞っていくことがポイントです。

【図5】2つのシステム実装方法

1つ目の簡易ツールの事例として、Excelを使ったバケツリレーや数字の前提、入力方法が異なり、調整に多くの工数を割いてしまった状況を例に挙げましょう。これらを統合データベースにしてExcelの入力フォーマットを標準化し、レポーティングの工数削減やデータ品質を向上させました。この方法で約2か月でクイック導入しました。システム連携の事例として、導入時に各子会社の独自システムのデータを活用し、システム自動連携を実現しました。各社の詳細データを取り込み、手作業も不要となり全自動化を実現しました。ただし、この方法は前述の事例よりも導入に時間がかかります。繰り返しになりますが、メリットとデメリットを考慮し、どちらを選択するか判断することが重要です。

まとめ

まず、“ 日本ダメ論”に惑わされず諦めてはいけません。グローバル企業の強さは、規模や変革力、企業文化にあるということを冒頭にお伝えしました。グローバル経営管理により企業価値を向上させるためには、経営理念を明確にし、しっかりと浸透させることが重要です。そして、経営理念だけでなく、本社の機能を御三家モデルのように整えていくことも大切です。本社として重要な資源配分のキモは“数字”の共通言語化であること、さらに本社のマネジメント思想としては、情報があることが重要であり、情報の精度が低くても足りない部分は対話で補うべきとお伝えしたおとおりです。最後に、情報を収集するためのIT基盤として、本社のマネジメント思想とともに経営管理ツールを素早く導入することが重要です。

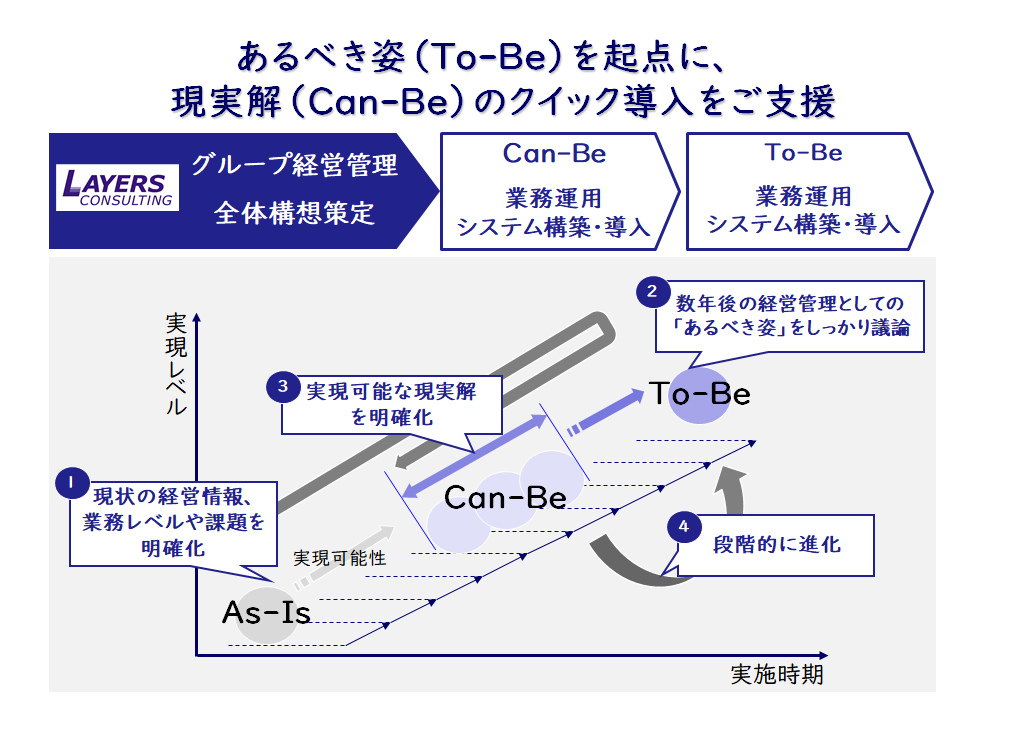

弊社では、今回お伝えしたようなグループ経営管理の全体構想をお手伝いさせていだいていただいております。まず現状課題を把握し(As-Is)、あるべき姿(To-Be)を描き、身の丈にあった実現可能な現実解(Can-Be)を明確にし、段階的に進化させていくという考え方で、確実にクイックに効果を出す改革をご支援させていただいております。興味のある方は是非お問い合わせください。

【図6】レイヤーズのクイック導入プロセス

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション