【第23回】全体構想策定フェーズの秘訣は何か(後編)

◆この記事の要約

本記事を読むと、会計システム刷新を手段(HOW)として、全体構想(グランドデザイン)を描き、現状業務概要分析の課題を起点に「目指す姿」を定義し、3年~5年の全体ロードマップとプロジェクト計画策定へつなげる進め方がわかります。

- 目指す姿検討(MVV):ミッション・ビジョン・バリューから経理財務部門の存在意義とゴール(3年~5年)を定め、働きがいのある組織像を明確化。

- 御三家モデルで組織方針を設計:戦略家・専門家・実務家を定義し、FP&A機能(戦略家)を強化するために実務家の効率化とリソース再配分(BPO、SSC活用)を推奨。

- 取り組みテーマの整理が鍵:DX施策やIT基盤構築、管理会計の高度化を含めて優先順位付けし、「会計システム刷新がどう位置付けられるか」を先に明確化。

- 全体ロードマップ策定~プロジェクト計画策定:取り組みテーマを3年~5年で時間軸に配置し、人的リソース集中を回避しつつ、次フェーズの社内承認に耐える計画へ落とし込む。

会計システム刷新においては、一般的に経理財務部門の中長期的な目指す姿、一定のゴール(3年~5年)で実現したい要件、そこまでに何をすべきかとその時間軸(ロードマップ)などを描いた全体構想(グランドデザイン)を策定し、会計システム刷新はそれらを実現するための手段(HOW)として位置付けることが重要です。

そこで今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキ、として、会計システム刷新における全体構想策定フェーズの秘訣(後編)をご紹介します。

全体構想策定フェーズとは

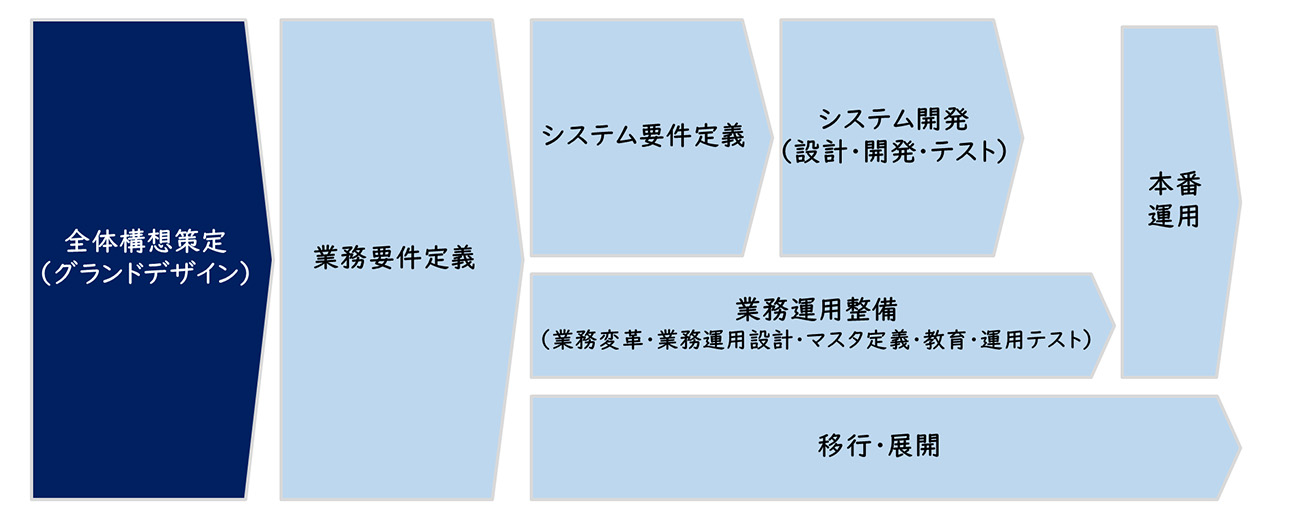

全体構想策定フェーズの位置付け

全体構想策定フェーズ(グランドデザイン)は、プロジェクトの全体像や基本方針を定める最初のフェーズです。

【図1】全体構想策定フェーズの位置付け

この全体構想の可否によって、プロジェクトが経営に承認されるか否かがかかっています。

したがって、経理財務部門は、自らの組織の価値を高めるため何をなすべきかを、全体構想の中で、部門をあげて練っていくことが重要です。

全体構想策定フェーズの進め方

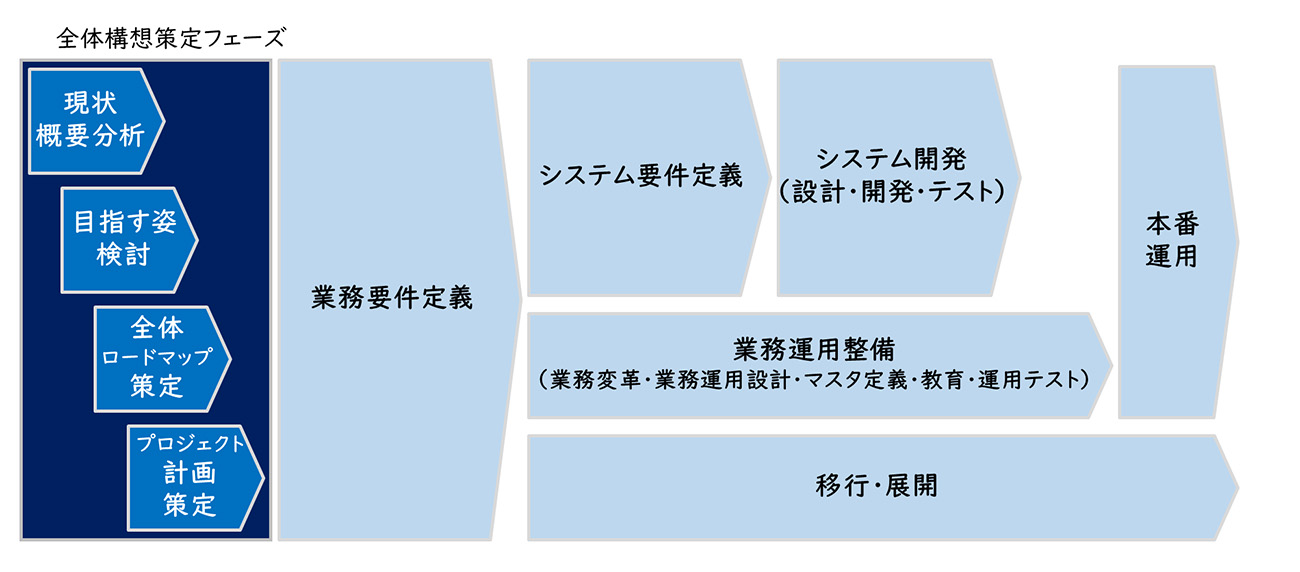

会計システム刷新の全体構想策定フェーズとしては、経理財務部門の概要分析(業務・システム)、経理財務部門の中長期的な目指す姿検討、一定のゴール(3年~5年)までに実現したい要件と時間軸を示した全体ロードマップ策定、本プロジェクトのプロジェクト計画策定があります。全体構想において会計システム刷新は、一般的に中長期的な目指す姿を実現するための手段(HOW)として位置付けられます。

【図2】全体構想策定フェーズの内容

【第22回】の記事では、全体構想策定フェーズの前編として、現状業務概要分析を説明しました。

今回は、全体構想策定フェーズの後編として、目指す姿検討、全体ロードマップ策定、プロジェクト計画策定を中心にご説明します。

目指す姿検討とは

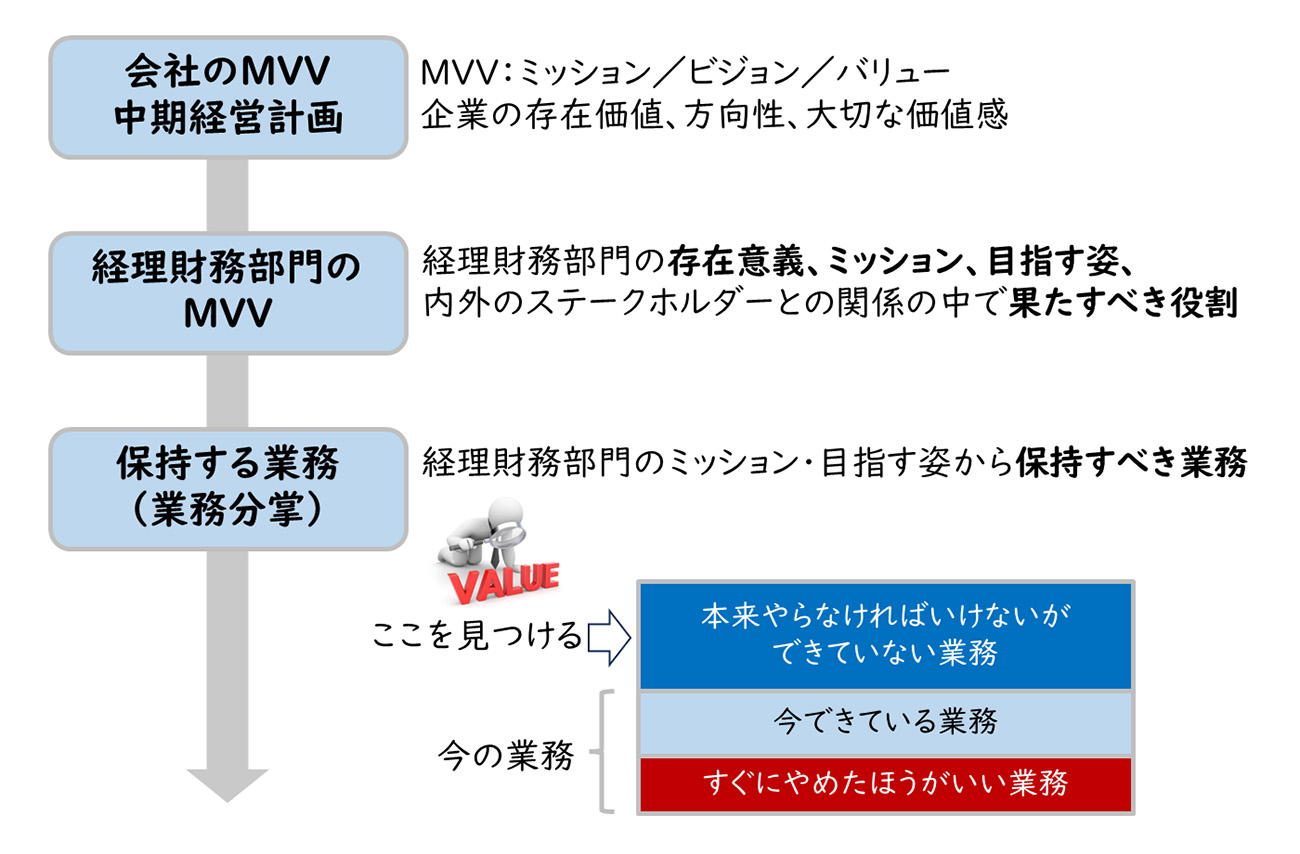

目指す姿検討では、現状業務概要分析の課題を踏まえ、経理財務部門の中長期的な目指す姿を検討します。

組織のMVV検討

組織のMVV(ミッション・ビジョン・バリュー)検討では、会社として中長期的にミッションやビジョンに対して、経理財務部門の存在意義は何か、どんなミッションを果たすべきか、どんな姿を目指すべきか、大切にすべき価値観は何かなどを検討します。それらによって経理財務部門としてイキイキとした組織像や、社員の働きがいのある組織像を明確にします。

【図3】MVV検討のイメージ

MVV検討にあたっては、3年~5年といった期限を設け、その終了時点(ゴール)での目指す姿を明らかにします。

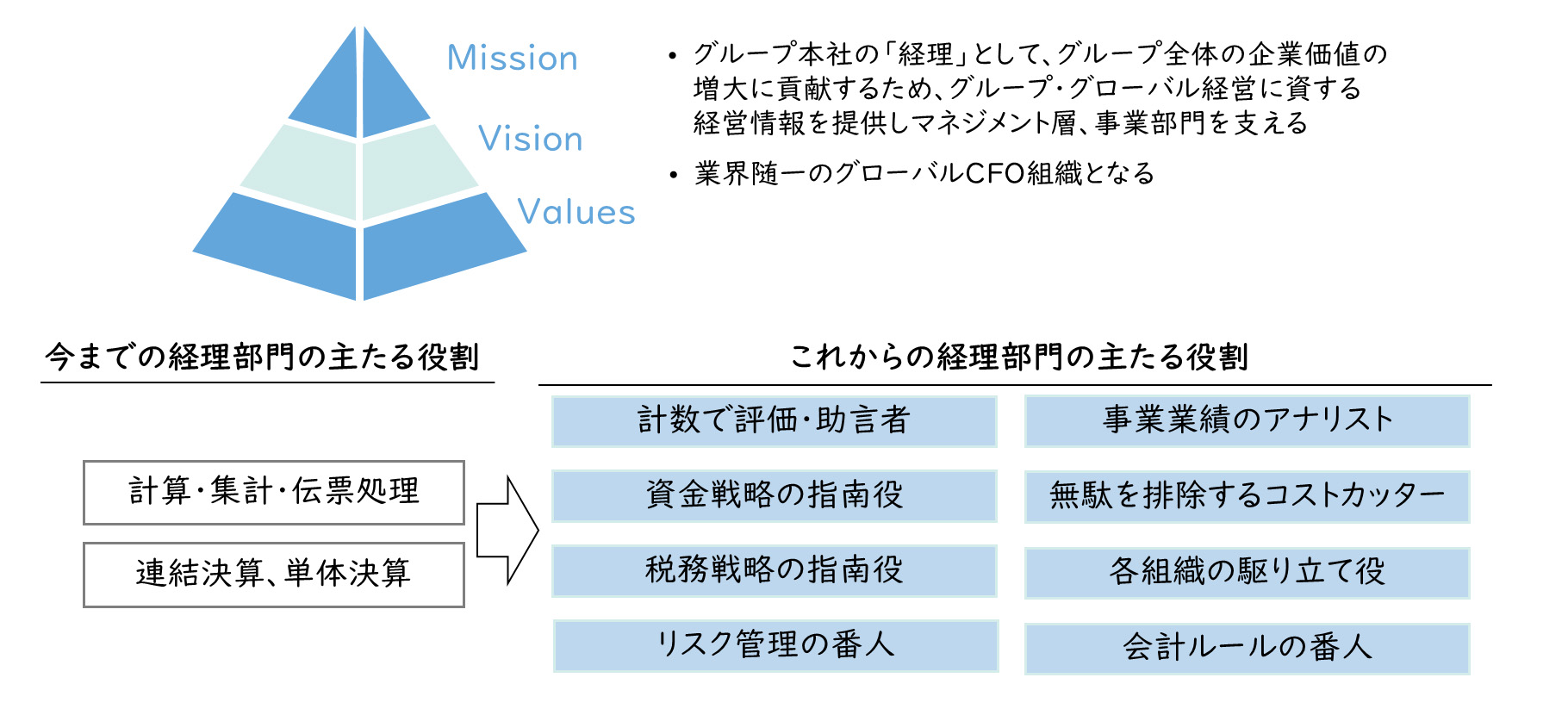

【ある会社の事例】

ある会社の経理部門では、若手の離職が問題になっていました。計算・集計だけの事務作業を数年やることは、若手にはキャリア形成にならないと映ったからです。そこで、CFO自らが「業界随一のグローバルCFO組織となる」をビジョンに掲げ、「計算屋からの脱却」を合言葉に経理部門のミッションを見直し、若手の経理部メンバーを巻き込みながら、会計システム刷新やDX推進を実施しました。その結果、若手がRPAやローコードツールの伝道師となり、他の部門の改革も支援できるようになり、モチベーションも大変向上しました。

【図4】経理部門改革の事例

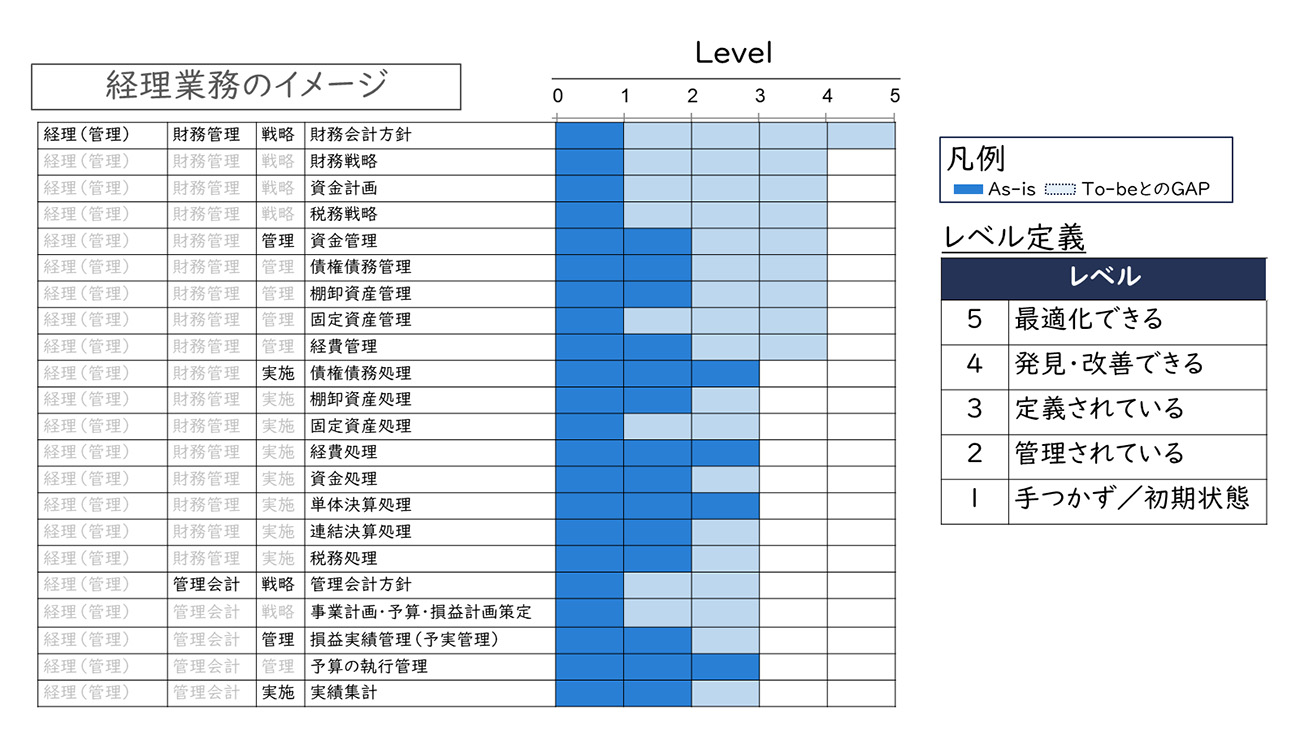

目指す業務レベル検討

目指す業務レベル検討では、各組織のミッションや目指す姿から見て、それぞれの業務の目指すレベルを検討します。検討にあたっては、レイヤーズ・コンサルティングの標準業務鳥瞰図や標準業務一覧に基づき、「本来やらなければいけないができていない業務」を見つけます。次に、期限(3年~5年)を設け、今後目指すレベルを定義します。そのうえで、目指すレベルの業務の姿を検討し、同時に強化すべき業務、効率化すべき業務も明らかにします。

【図5】業務レベル分析のイメージ|目指す業務レベルの設定

目指す姿実現に向けた組織方針検討

目指す姿実現に向けた組織方針検討では、グループ経理財務部門としてのミッションや目指す姿を実現するための組織方針を検討します。

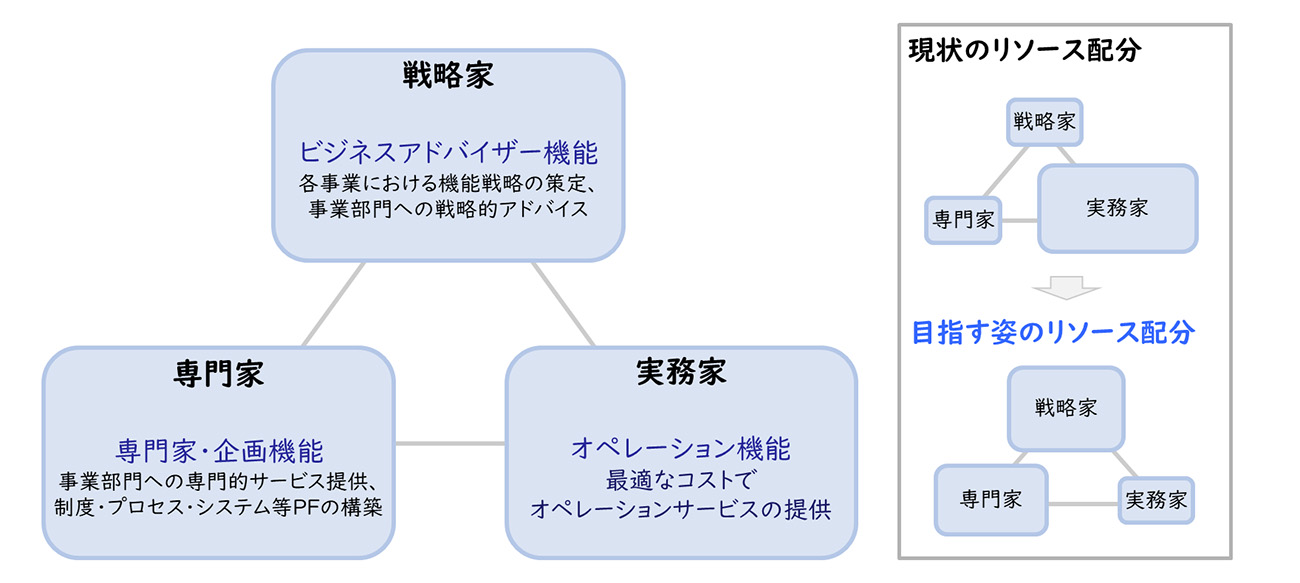

戦略家・専門家・実務家の定義(御三家モデル)

レイヤーズでは、グループ経理財務組織を、財務戦略策定やビジネスアドバイザーとしての戦略家、経理財務機能の専門家集団としての専門家、経理財務機能のオペレーションを担う実務家の3つの役割(御三家モデル)から定義することを推奨しています。また、昨今、FP&A(Financial Planning & Analysis)機能を経理財務部門でも持つべきといわれていますが、FP&A機能は戦略家機能に該当します。

【図6】御三家モデルとは

経理財務部門のリソース配分は一般的に実務家が中心であり、戦略家と専門家のリソースが不足しています。目指す姿を実現していくためには、実務家業務の効率化を進めて、そのリソースを戦略家と専門家に再配分することが重要です。レイヤーズでは、実務家業務をいったんアウトソーシング(BPO)し、その余力で変革を進め、変革のスピードと効果をより早期に実現することを推奨しています。

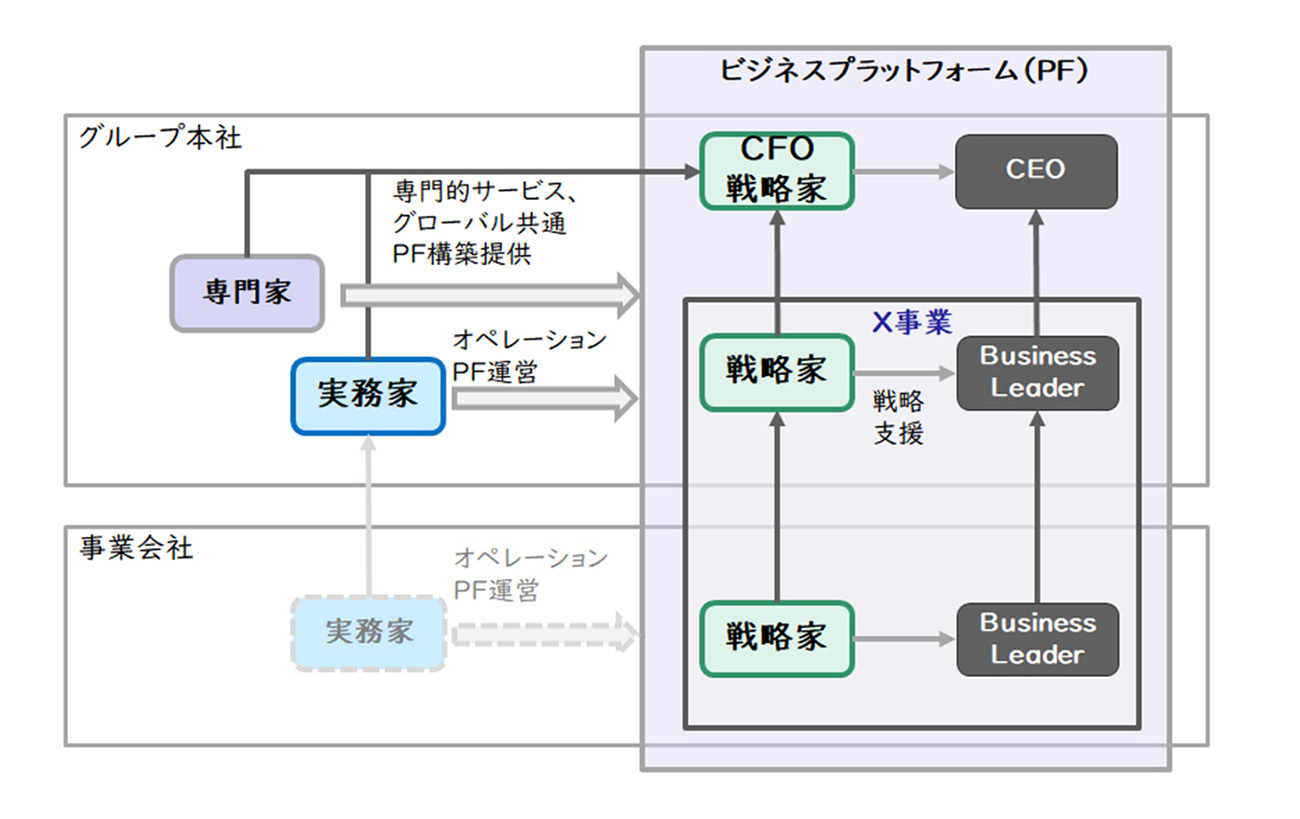

グループ経理財務部門の組織方針検討

グループ経理財務部門の戦略家・専門家・実務家の配置方針を検討します。戦略家は事業ラインに合わせて配置し、専門家はグループ本社に配置し、実務家はシェアドサービスセンター(SSC)として地域統括会社等に配置し、そのうえで各々具体的役割・レポートライン・事業との関係等を定義していきます。

【図7】グループにおける戦略家、専門家、実務家の配置イメージ

当然企業ごとに事業の数、事業展開エリア、重要とする機能、子会社の沿革等が異なるので、この配置は企業ごとに異なります。また、環境に対応するスピードやリスク等も踏まえ検討することも重要です。

特に、グループ子会社の経理財務部門の弱体化や高齢化から、業務の継続性や内部統制などに問題が出ている会社も少なくありません。親会社だけを考えるのではなく、グループ全体での組織の最適化や人財育成なども考慮して、自社に適したCFO組織を検討することが重要です。

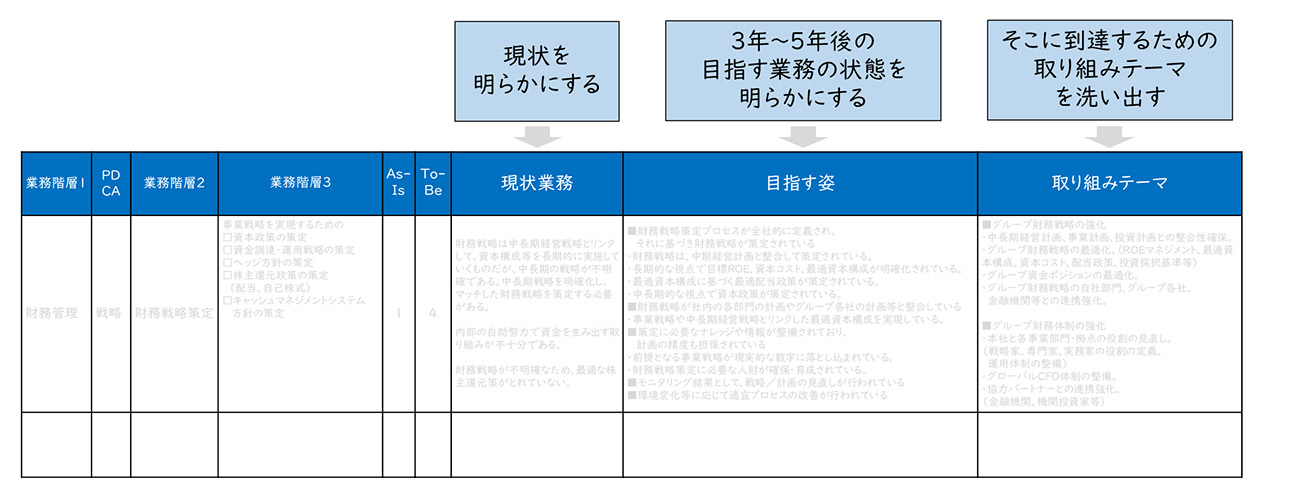

目指す姿実現のための取り組みテーマ検討

目指す姿実現のための取り組みテーマ検討では、特定の期限(3年~5年)において、各業務の目指すレベルを実現するための取り組みテーマや改革施策を明らかにしていきます。

【図8】目指す姿実現のための取り組みテーマの明確化

目指す姿を実現する取り組みテーマとしては、IT基盤構築やDX施策などもあります。IT基盤の取り組みテーマとしては、会計システム刷新がその一部を構成するだけの場合も多くあります。計画実績管理や着地見込管理などの管理会計の高度化の方が経営ニーズが高いことも少なくありません。したがって、経理財務部門が目指す姿がどのようなもので、その姿を実現するためにどのようなIT基盤が必要で、そのなかで会計システム刷新がどう位置付けられるのかを明確にすることが重要です。

全体ロードマップ策定とは

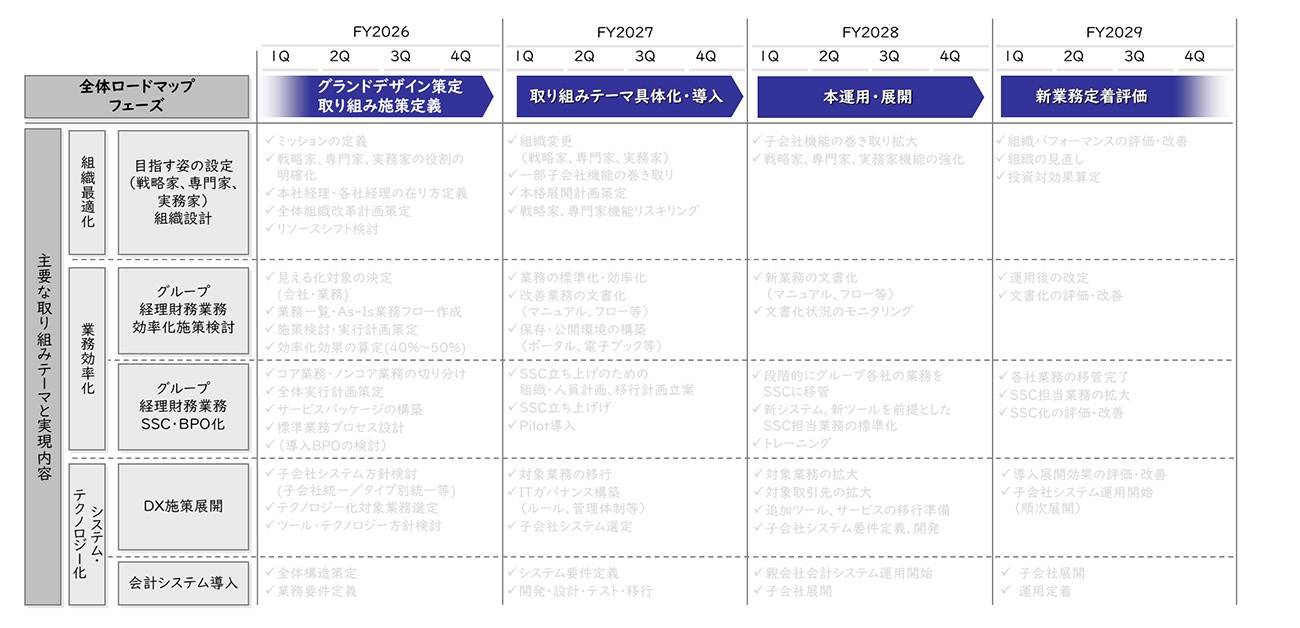

全体ロードマップ策定では、目指す姿の実現のための取り組みテーマについて優先順位付けを行い、その優先順位にしたがって、通常3年~5年のロードマップを検討していきます。

【図9】全体ロードマップのイメージ

ロードマップ策定においては、各取り組みテーマの時間軸を考慮し、特定期間に人的リソースが集中しないように検討することが重要です。どうしても人的リソースが必要な場合、グループ経理部門全体での人財活用や外部リソースの活用なども検討してください。

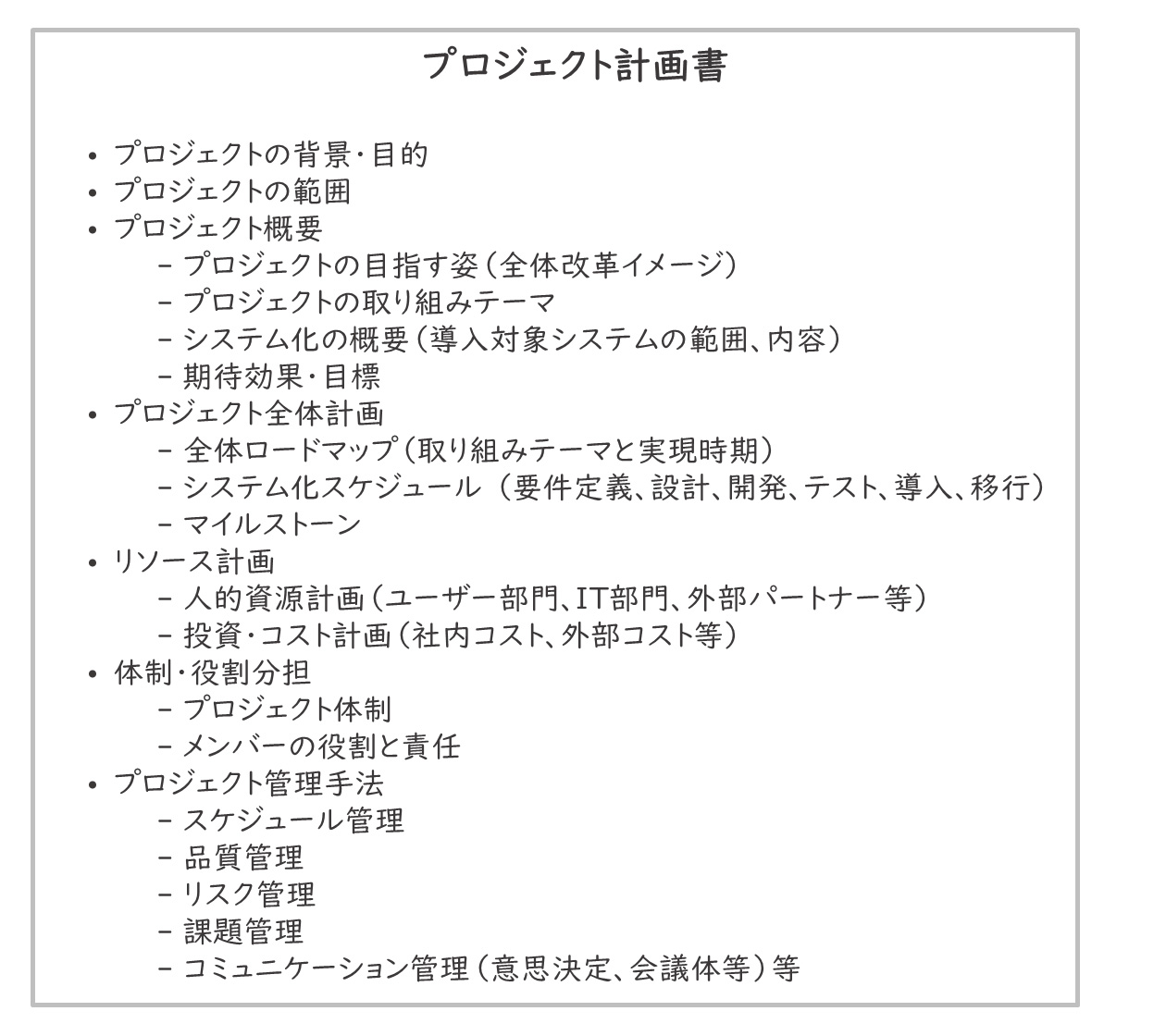

プロジェクト計画策定とは

プロジェクト計画策定では、本格的なプロジェクトとして立ち上げるためのプロジェクト計画を策定します。

【図10】プロジェクト計画の目次例

次フェーズに進むためには、一般的に社内承認が必要です。プロジェクトの規模等によって承認プロセスが異なるため、各社の社内ルールに則ってプロジェクト計画の承認を得てください。

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新」のキホンのキ、として、会計システム刷新における全体構想策定フェーズの秘訣(後編)についてご紹介しました。

次回は、業務要件定義フェーズの秘訣をご紹介します。全体構想策定フェーズは、プロジェクトの目的や効果を経営に示す重要なフェーズです。詳細については、是非レイヤーズ・コンサルティングにお問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション