【第5回】会計システムのデータベース構造とは

◆この記事の要約

会計システム刷新の成功には、ERPや会計パッケージの機能だけでなく、データベース構造の理解が不可欠です。

そこで本稿では、リレーショナルデータベース、マスターとトランザクション、仕訳・元帳残高テーブルとサブシステムといった会計システム特有の構造を整理し、経営に資する会計システムを実現するための視点を解説します。

- リレーショナルデータベース:テーブル・レコード・主キーで構成され、複数テーブルを関連付け整合性と効率確保

- マスターとトランザクション:安定情報のマスターと、日々発生・蓄積する取引データのトランザクションで構成

- 仕訳テーブル/元帳残高テーブル:仕訳帳と総勘定元帳の役割をデータとして保持し、更新タイミング・残高粒度はERPや会計パッケージごとに異なる

- サブシステム(補助簿):債権、債務、固定資産などの対象ごとに取引明細を履歴管理し、減価償却・金利計算などの処理も実施

そこで今回は、ERPや会計システムパッケージによる「会計システム刷新のキホンのキ」として、会計システムのデータベース構造の基本的なパターンをご紹介します。

データベースとは何か

会計システムのデータベース構造を理解するために、まずデータベースの基本構造をご説明します。

データベース(Database)は、データを効率的に蓄積・管理・検索・更新するための仕組みやシステムのことです。ERPや会計パッケージにおいても、このデータベースを利用しています。

データの基本構造

データベースは一般的に下記の基本構造を持ちます。

テーブル(表)

データベースにおけるデータは「テーブル」と呼ばれる表形式で管理されています。

テーブルのイメージは、皆さんが日常的に仕様しているExcelの表を思い浮かべてください。

例えば、皆さんも住所録として下記のようなExcelの表を作ったことがあるのではないでしょうか。

【図1】住所録のイメージ

この表の「行」の1行が1件分のデータ(例:1人の顧客情報)を表し、「レコード」と呼ばれます。

また、「列」はデータの属性(例:氏名、住所、電話番号)を表し、「データ項目」や「属性項目」と呼ばれます。

主キー(Primary Key)

データベースでは、各テーブルのレコード(1行)を一意に識別するための列(または複数列)が必要であり、この列を「主キー」といいます。前述の例では、「番号」にあたります。主キーは、システムや企業内でデータを個別に識別・管理するために付与される識別子や識別番号として、ID(Identification:識別)とも呼ばれることがあります。主キーは重複せず、必ず値が存在する必要があります。Excelでは行は自由に追加できますが、データベースでは、重複のない主キーが存在しなければ、行(レコード)を追加できません。

リレーショナルデータベース

データベースでは、一般的に複数のテーブル間が関連付けられた構造を持っており、こうしたデータベースを「リレーショナルデータベース」と呼びます。リレーショナルデータベースでは、データの重複を避け、整合性を保ちながら効率的に管理するDBMS(データベース管理システム)があります。

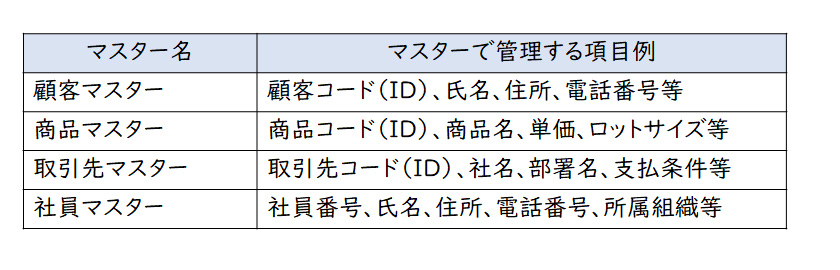

マスターとトランザクション

データベースにおけるデータは、その情報の特性によって一般的に「マスター」と「トランザクション」と呼ばれることがあります。

マスター(マスターデータ)

マスターデータは、業務で共通して利用される基本的かつ安定した情報のことを指します。

企業の基幹システムにおいてマスターは、取引や処理の基盤となるデータであり、下記のようなものがあります。マスターは、多くの業務で参照されるため、データの整合性が重要です。

【図2】マスターの例

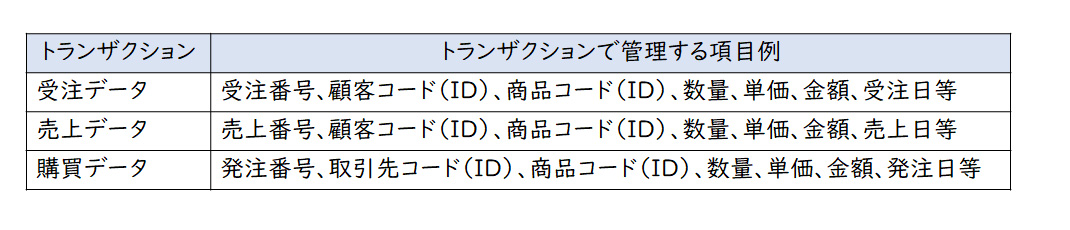

トランザクション(取引データ)

トランザクションデータは、日々の業務で発生する取引やイベントの記録データです。

マスターデータを基にして発生し、変動・更新され動的に変化する情報を指します。

【図3】トランザクションの例

トランザクションは、業務の履歴を表すデータであり、日々発生し蓄積されます。トランザクションデータは、時間の経過とともに蓄積され膨大なデータ量となるため、過去データはシステム上別管理されることもあります。また、トランザクションはマスターを参照します。したがって、トランザクションには、マスターが持っているデータとの重複をさけるため、マスターの最低限の項目(キー項目など)を持つのが一般的です。

会計における帳簿

簿記の教科書には、会計帳簿として仕訳帳と総勘定元帳、それらを補完する補助簿が記されています。

仕訳帳

仕訳帳(Journal)は、企業のすべての取引を時系列に記録する帳簿です。

会計においては、取引が発生した順に「仕訳」という形で記録されます。仕訳は「借方(Debit)」と「貸方(Credit)」の勘定科目と金額をセットで記載し、取引の内容を明確にします。

【図4】仕訳帳のイメージ

総勘定元帳

総勘定元帳(General Ledger)は、仕訳帳の取引を勘定科目ごとに分類・集計した帳簿です。

勘定科目(現金、売上、仕入、資産、負債など)ごとに取引の増減が記録され、残高が管理されます。

【図5】総勘定元帳のイメージ

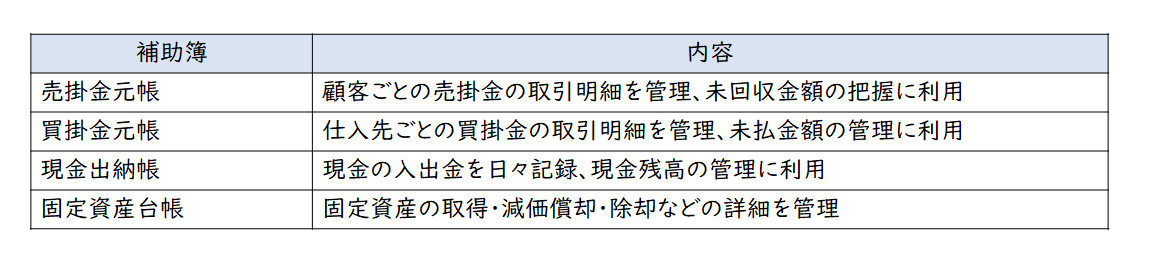

補助簿

簿記では、仕訳帳と総勘定元帳のほかに個々の勘定科目を管理するための補助簿があります。

補助簿は、総勘定元帳の各勘定科目の詳細な取引内容を記録・管理するための帳簿です。総勘定元帳は勘定科目ごとの集計をしますが、補助簿はその内訳や詳細を管理し、正確な会計処理や管理を支援します。

【図6】主な補助簿の例

会計システムにおける帳簿(データ)

会計システムにおいても、仕訳帳の役割を果たす「仕訳テーブル(仕訳ファイル)」と総勘定元帳の役割を果たす「元帳残高テーブル(元帳残高ファイル)」があります。また、補助簿にあたるものは勘定科目の特性に応じてサブシステムとして構築されます。

ルカ・パチョーリという修道士が1494年に著した『算術、幾何、比例及び比例連鎖の合成』の中で、複式簿記を初めて体系的に記述し、これが現代簿記の基礎となっています。簿記が生まれて500年以上が経ち、昨今ではAI時代ともいわれていますが、会計システムの世界は500年前の考え方のままです。コンピューターが生まれて以降、複式簿記に変わるコンピューターを前提とした各種理論の構築がチャレンジされてきましたが、複式簿記に変わるものはまだ生まれていません。

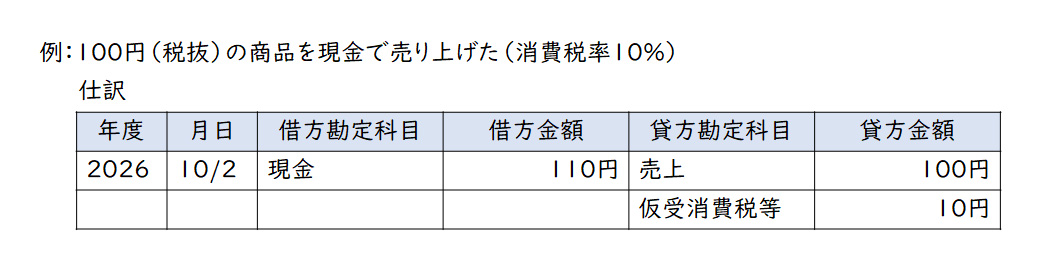

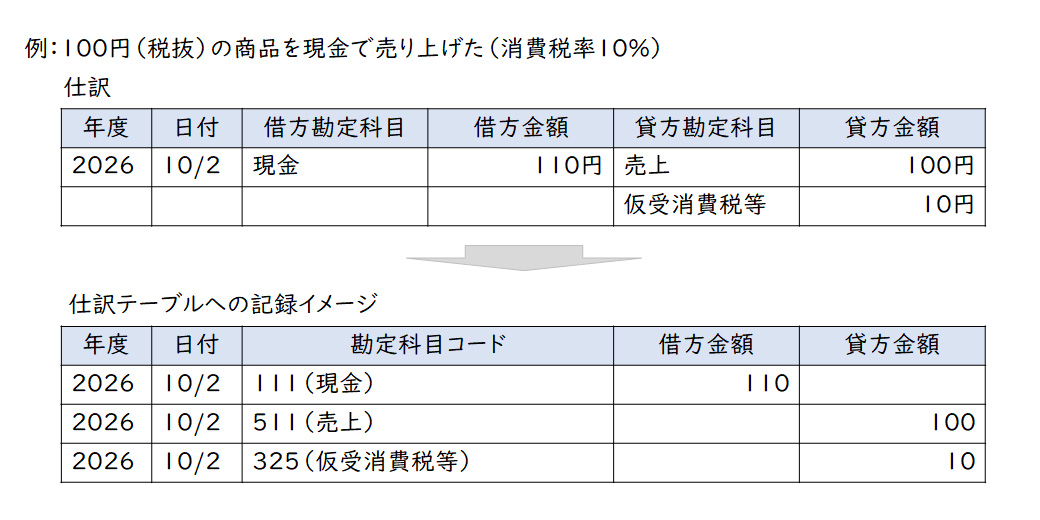

仕訳テーブル

仕訳テーブルは、日々の仕訳データを発生順に記録していきます。

例えば売上の仕訳は、下記のように仕訳テーブルに記録されていきます。

【図7】仕訳テーブルのイメージ

ここでは、各科目と金額が3行(レコード)で記録される例ですが、ERPや会計パッケージでその構造は異なるので注意してください。また、借方金額や貸方金額をプラスとマイナスで表すものあります。

仕訳テーブルの保有項目には一般的に下記がありますが、これもERPや会計パッケージによって異なるので、どのような項目が入力できるかは確認が必要です。

・仕訳番号

・仕訳日付

・勘定科目コード

・借方金額

・貸方金額

・消費税区分

・取引通貨

・為替レート

・摘要

・取引先コード

・組織コード

・登録者

・登録日時

・更新日時

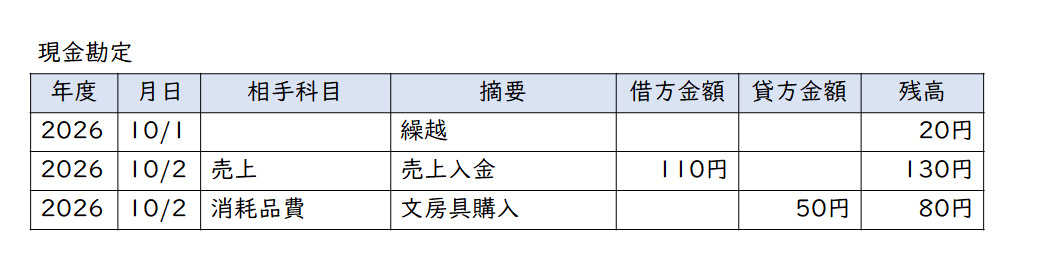

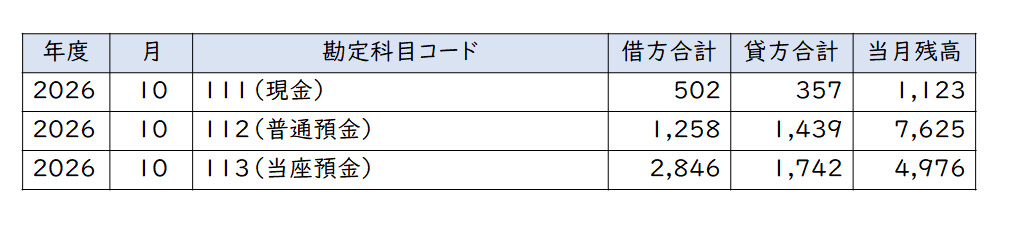

元帳残高テーブル

元帳残高テーブルは、一定の期間の総勘定元帳残高を、仕訳データを元に計算し記録していきます。

【図8】元帳残高テーブルのイメージ

元帳残高テーブルの残高更新(計算)タイミングは、ERPや会計パッケージよって異なります。

例えば、リアルタイムで更新するものや、一定期間ごと(例えば日、月ごと)に更新するものもあります。また、残高として記録する間隔(期間)も、ERPや会計パッケージよって異なります。

例えば、月単位で残高を記録するもの、年間で残高を記録するもの、ユーザーの設定期間(任意)で残高を記録するものなどがあります。

元帳残高テーブルの残高は、勘定科目や取引先、組織等のデータ項目に応じて細かい組み合せで管理できます。残高の項目の組み合せは、ERPや会計パッケージの標準機能として制限がありますから、どのような残高が持てるか確認が必要です。

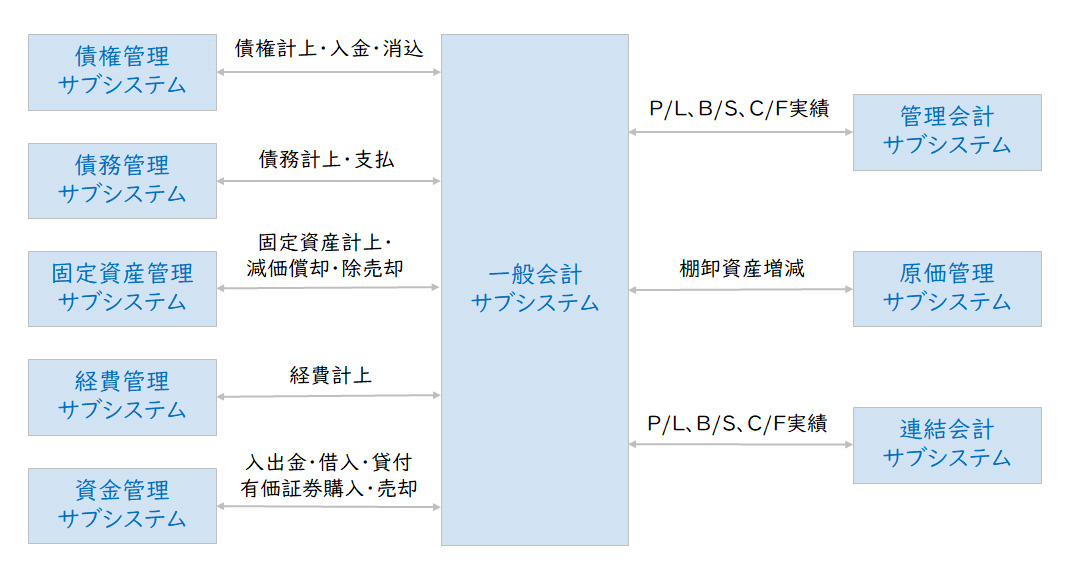

サブシステム(補助簿)

会計システムにおいても補助簿があります。特定の対象に対する取引明細記録を継続的に記録するために、補助簿としてのテーブルをいくつか用意しています。会計システムとしては、債権管理サブシステム、債務管理サブシステム、固定資産サブシステムなどで構築されます。

【図9】会計システムのサブシステム構成イメージ

会計システムの補助簿では、取引の記録だけではなく、減価償却計算、金利計算、期日計算などのような勘定科目に応じた計算処理やその記録も行います。基本的なデータ構造として、債権や債務では計上明細データを一つひとつ管理し、その明細が決済される(回収や支払がなされる)まで取引データを履歴管理します。また、固定資産・有価証券等では、計上物件をマスターとして持ち、その増減を取引明細データとして履歴管理します。

会計システムのマスター

会計システムのマスターとしては、勘定科目マスター、取引先マスター(得意先マスター、仕入先マスター、銀行マスター等に分かれる場合もあり)、組織マスター、セグメントマスター、製品マスターなどがあります。ERPや会計パッケージでは、グループ会社マスターもあります。一つのシステムで複数のグループ会社のデータを管理するためのマスターです。

ERPや会計パッケージでは、マスターとして保持しているものが異なっているため確認が必要です。

例えば、得意先マスターと仕入先マスターが別のマスターとして存在しており各々別に登録するものや、得意先も仕入先も同じ取引先マスターに登録するものなどがあるからです。前者の場合、売買取引のある同一の取引先が、得意先マスターと仕入先マスターに別々に登録されます。

まとめ

今回は、ERPや会計システムパッケージによる「会計システム刷新のキホンのキ」として、会計システムのデータベース構造の基本的なパターンをご紹介しました。今後の会計システム刷新は、ERPや会計パッケージに限らず様々なクラウドサービスやAIサービスを活用して「真に経営に資する情報システム」として実現する必要があります。個別のERPや会計パッケージ、クラウドサービスの活用のポイントについて、レイヤーズ・コンサルティングでは多数のご支援実績をもとに、貴社の課題感に合った内容をご紹介することが可能です。是非お気軽にお問い合わせください。

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

関連するコンサルティング事例

職種別ソリューション