ウチの見積もりおかしくない?

自社の見積販価・原価について、多くの企業で疑問に思われていることをよく耳にします。

(特に受注設計生産型製造業において顕著です)

・競合他社製品と比較して我が社のある製品が高い(逆に別の製品は安い)

・見積販価・原価がここ数年変わっていない

・特定の見積費目(物流費・加工費等)が明らかにおかしい

・毎年改定されているが、改定の方法が実態を表しているとは思えない

原因は様々ございますが、大きく以下の4つに大別されます。

① 実際原価がわかっていない

② 販管費が見積対象外

③ 実際原価と見積原価がつながらない

④ 見積原価の計算ロジックが実態とそぐわなくなってきた

今回は、見積もりがおかしい原因の実態とそれを踏まえた改革の方向性をご紹介します。

実際原価がわかっていない

最も多くみられる事象は「そもそも製品の実際原価が不明」なことです。

当然のことですが、製品の実際原価がわからないと、見積原価のどこを改定していいかわかりません。

結果、まったく改定されないか、ザックリ改定することとなります。

ザックリ改定する場合多くみられるのが、「人件費が上がったから全体の賃率を〇〇%アップ」「鉄が高騰しているため、A製品群は〇〇%、B製品群は〇〇%アップ」などとして全体と予算との整合をとるやり方です。

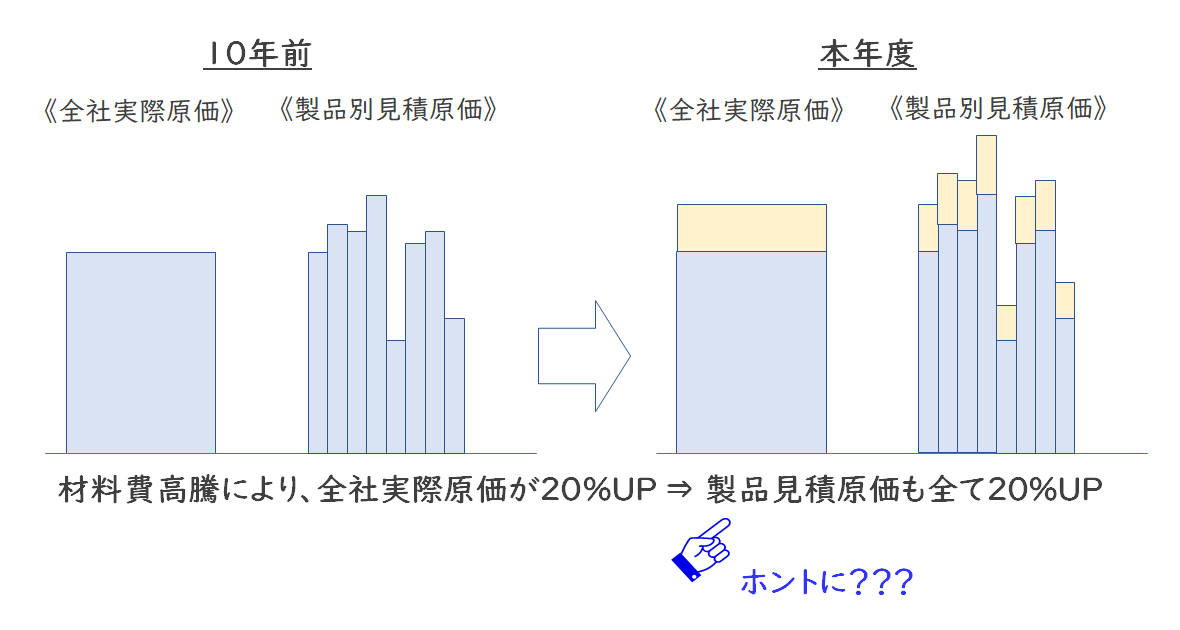

【図1】実際原価がザックリだと見積原価もザックリ

当然ですが、この場合は工程順序による加工費の違いや、材料消費量を加味した材料費は算定されず、結果実態とは合致しない見積原価となり「ウチの見積もりおかしくない?」となってしまいます。

製品実際原価の把握は、見積原価適正化への基本です。逆に実際原価が算定されていない企業では、見積原価の適正性を疑ってかかるべきです。

「標準原価をベースに見積原価を改定している」という企業も多くみられます。

これは一見問題ないように感じますが、同じような問題が生じているケースが多くあります。

- 標準原価は登録以来一度も改定していない

- 当社の原価は理想標準であり変えるべきではない

- 標準原価を実際原価ベースで年1回改訂している

- 標準原価は予算ベースで年1回改訂している

改定していない標準原価を見積もりに活用すると当然見積原価は最新化されませんし、年1回の改定原価ベースで最新の実態を表しているかというと議論が残るところだと思います。ただし、「見積原価が常に改定されると運用がついていかない」という問題もあるため、標準原価ベースでも問題がないケースもあると思います。

販管費が見積もり対象外

次の原因として、「見積費用に販管費がはいっていない」ケースがあげられます。

見積費用に販管費をいれていないということは、見積利益計算において「販管費を売上高で配賦している」と同義です。一般管理費は負担能力主義的なところはあったとしても、販売費は売上高で配賦することが正解でしょうか?

- お客様にかけている時間は売上と比例していますか?

- 製品/物件によって、例えば営業図面の複雑性は変わりませんか?

このように販売費は売上高に比例しないケースも多くあります。

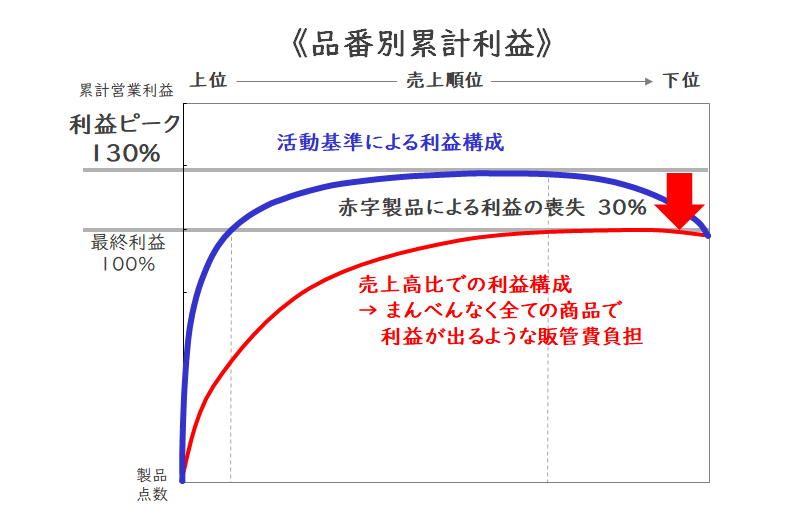

下記の図は、売上高比での損益計算と活動基準比での損益計算のパレート図です。

【図2】見積原価に販管費を入れないことは赤字受注を許容すること

売上高での配賦(販管費を見積計算の対象外とすること)は、赤字見積を許容することと同義なのです。

実際原価と見積原価がつながらない

実際原価が把握されたとしても、必ずしも見積原価を適正化できるとは限りません。

「実際原価がわかっていない」の次に見受けられるケースは、「実際原価と見積原価がつながらない」ことです。

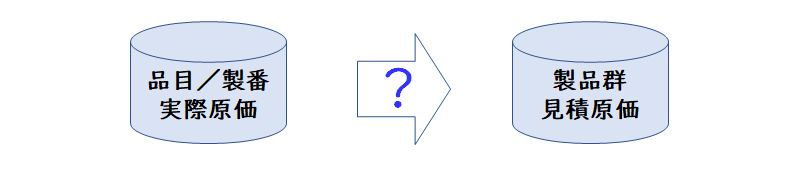

【図3】実際原価と見積原価を如何につなげるか?

特に受注設計生産型製造業では、提案交渉時に作る品目を正確に特定できていないことも多く、営業サイドが製品群レベルで見積もりを出すことも多いかと思います。その後、設計・製造を行い実際原価計算となるわけですが、製造の原価計算の単位(品目・指図・製造製品群 等)と営業サイドの見積原価の単位(営業製品群 等)が異なることがあり、見積原価へのフィードバックがなされず、結果「ウチの見積もりおかしくない?」となります。

この場合は、両者の単位変換ですむ場合もありますが、どちらかのロジックを構造的に見直す必要がある場合もあります。

見積原価の計算ロジックが実態とそぐわなくなってきた

製品実際原価を把握し、見積原価への単位の整合性が取れている企業でも、見積原価のロジックが市場・顧客要望と見合わなくなってきている例もあります。

- 見積もりを精査したいので、もう少し細かくだせないか?

- 地域ごとの違いをもっと明確にだせないか?

- この費目は中の根拠が違うはずだ、分けられないか?

見積もりシステムは、簡単な計算であればExcel等で計算されていますが、複雑な計算を行っている場合にはそれなりの開発規模のスクラッチシステムがあります。

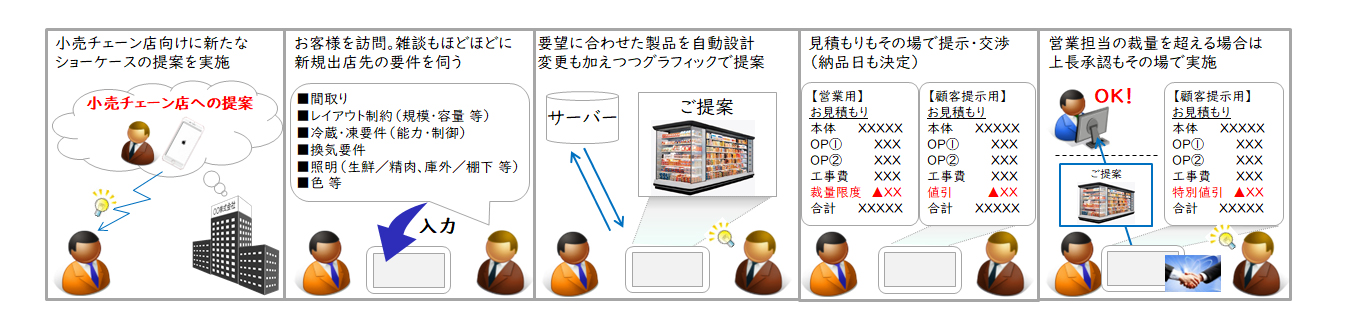

このスクラッチシステムの更改にはそれなりの開発規模となるため、CPQ(Configure Price Quote)等のパッケージシステムを活用することも選択肢の1つです。

また、スクラッチシステムの更改を機に、即日提案・即日見積もり・製造連携に取り組まれる企業もあります。

【図4】CPQを活用した即日提案・即日見積もり

ただし、見積計算は特殊要因の見られる領域であるため、自社の要件を明確にし、パッケージシステムの検証を十分に行うことが成功の秘訣です。

今回は、見積もりがおかしい原因の実態とそれを踏まえた改革の方向性をご紹介しました。

詳細については、是非お問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

石原 潤経営管理事業部

石原 潤経営管理事業部

マネージャー

職種別ソリューション