CFO組織は隠れ赤字を炙り出せ!

そこで今回は、日本企業の稼ぐ力を取り戻すため、CFO組織が企業内に潜む「隠れ赤字」を炙り出す方法についてご説明します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

日本企業のROEが低いのは、利益率が低いから

日本企業のROEが低いことが指摘されてから10年近く経ちますが、上場企業の約半数がROE8%を達成できていないことを考えると、稼ぐ力の復活は道半ばといえます。

なぜ、日本企業のROEは低いのでしょうか。一つには、日本企業の利益率が低いことが挙げられます。

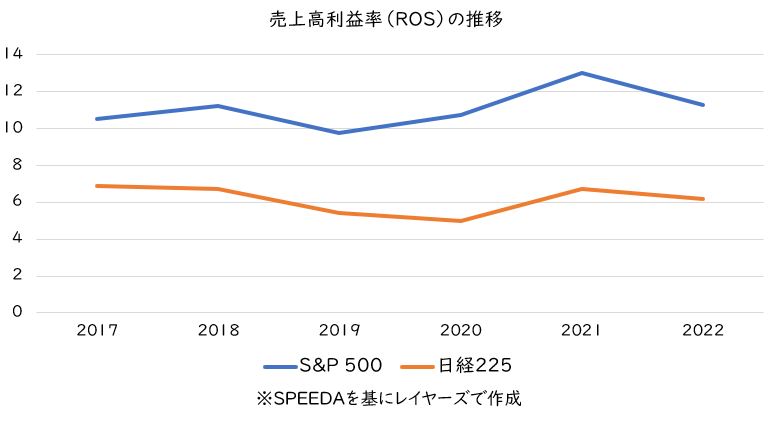

下記は、代表的な日本企業と比較企業の利益率を比較したものです。ここ5年間、米国企業に対し5割~6割程度の利益しか上げられていないのです。これでは、米国企業にROEで差をつけられてしまいます。

【図1】売上高利益率の日米比較

こうした低い利益体質は、環境変化に対する耐性にも大きく影響を与え、日本企業は何かあれば赤字に陥るリスクが米国企業より高いため、すぐにコストダウンの道を選び、結果として縮小均衡の罠に陥っているのではないでしょうか。

「隠れ赤字」を炙り出せ

では、なぜ日本企業の利益率が低いのでしょうか。これは、日本企業が隠れた赤字をそのままにして、本質的な事業構造改革ができていないからです。

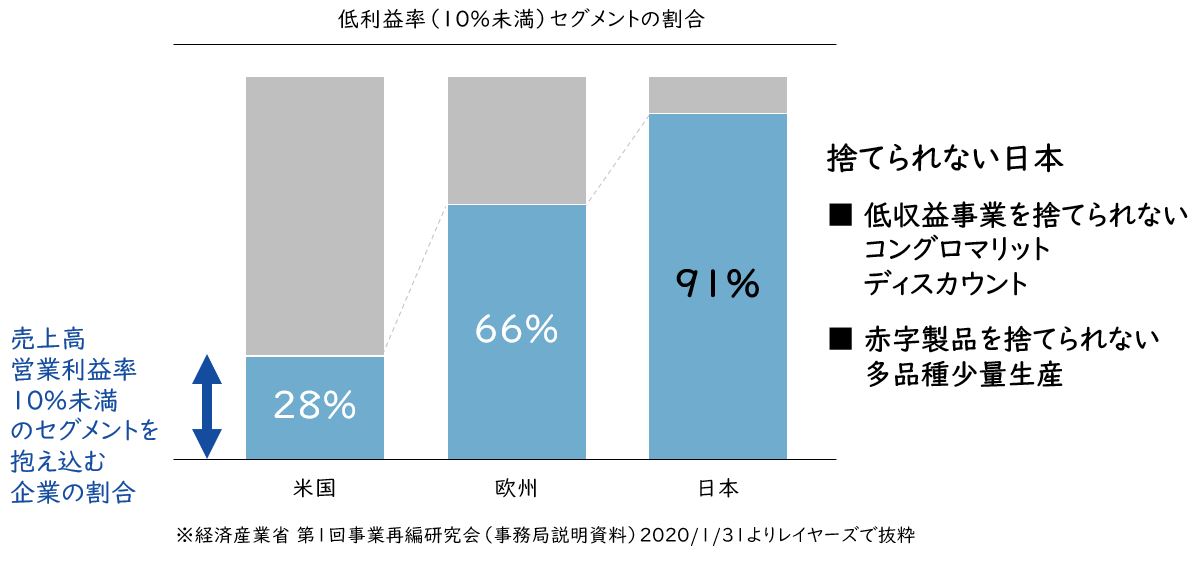

下記の図にあるように、日本企業は低利益率のセグメントを多く抱え込んでいます。当然、低利益率セグメントの中には、赤字事業や赤字製品が多く潜んでいますが、これに長年手をつけていなかったのです。

【図2】低利益率セグメントの日米欧比較

しかし、もうこの赤字から目をそらすことはできません。これからの成長に向けて大胆に投資をしていくためには、今の癌細胞である「隠れ赤字」を取り除かなければ、成長への体力が続かないからです。

以下ではこうした「隠れ赤字」となっている赤字製品や赤字顧客の事例を具体的にみていきましょう。

2割の製品が利益を食い潰す ~ 2:8の法則 ~

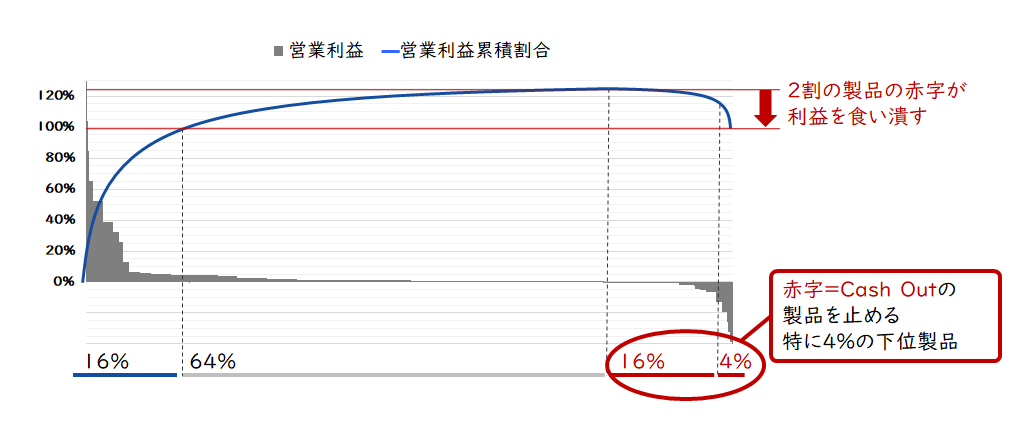

当社の数十年に及ぶコンサルティング事例では、営業利益率10%以下の企業の場合、下図のように製品の2割以上は赤字となっています。特に、最下位付近の4%~5%の製品が多くの赤字部分を占めます。

【図3】2割の製品は赤字のことが多い

利益率の改善のためには、これらの赤字製品を早急に統廃合し出血を止め、営業利益率復活の道筋を明らかにすることが重要です。特に、こうした不採算な製品ほど複雑・非効率な業務でコストがかかっているため、整理することはコスト削減にも大いに貢献します。しかし、なかなかそれらの改善ができません。

私どものコンサルティングの現場でも、下記のような声を上げる反対派がいます。

・売上高が減少したらどうするんだ!

・お客様が求めているんだから、この製品は無くせない!

・そもそもこれは○○役員が旗を振った製品だから、廃止できない!

・これを止めてもほかの製品への固定費配賦が多くなるだけだ!

どれもこれも、自分ではやりたくない理由です。

答えは明確です。赤字を出すことは、経済主体としての企業では悪だということです。

したがって、赤字撲滅はこうしたしがらみに囚われない大胆な決断力・胆力で進める必要があります。

顧客も同じ、小規模な顧客が利益を食い潰す

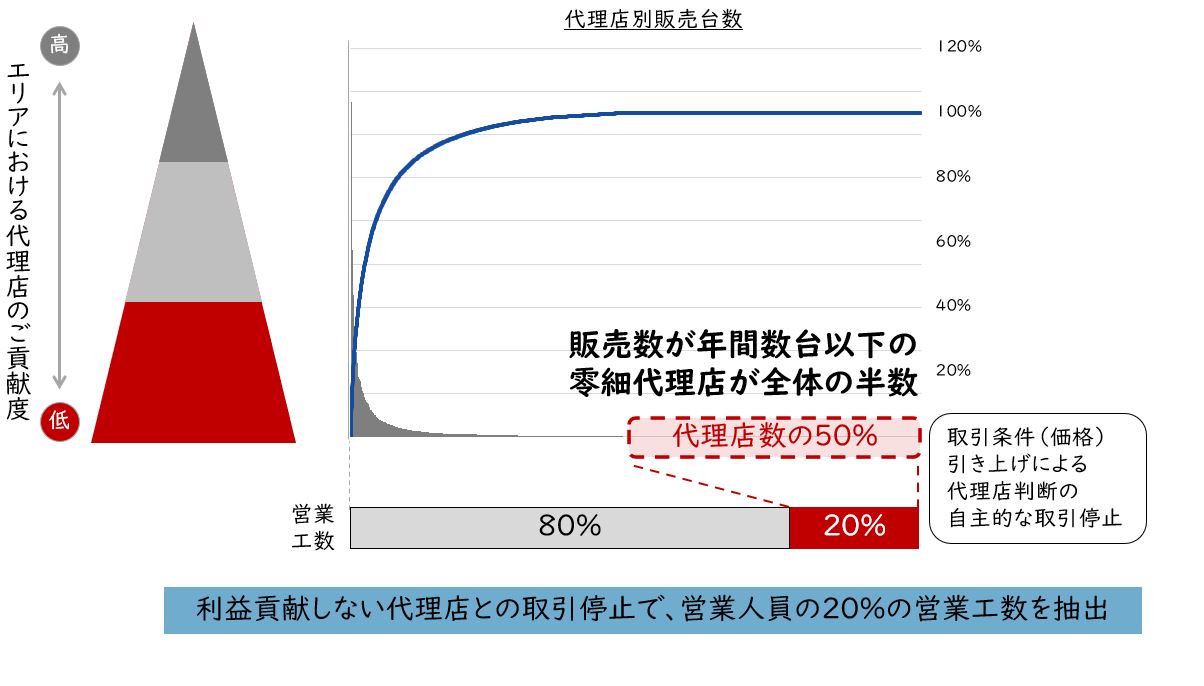

ある機械メーカーの代理店政策の見直しでも同様の結果でした。この会社では、代理店の半数が年間数台の零細代理店だったのです。今までのシェア争いから、積極的に代理店を増やす政策を取っていました。その結果、形だけの代理店を増やすことになってしまったのです。

【図4】機械メーカーの代理店政策の見直し

この半数を占める零細代理店に対し、約2割の営業工数をかけていました。到底、投資対効果は見合いません。この問題個所に力を入れて採算性を向上させるか、そこを捨てて2割の工数をほかの代理店に注ぎ込むか、皆様はどちらを選択しますか。競争者に対しシェアをしっかり確保するためには、上位の代理店に手間をかけるべきではないでしょうか。

最終的にこちらの会社では、取引条件(価格)の引き上げを行い、代理店判断による自主的な取引停止の道を選び、売上の確保と利益率の向上を図りました。

以上のように赤字製品や赤字顧客は、どこの会社においても人知れずに隠れてます。こうした赤字製品や赤字顧客は、損益計算のさじ加減次第で利益が出ているように見えることが多いからです。

今の原価計算・損益管理の仕組みが赤字を隠す

そもそも、なぜこうした赤字を見つけられないのでしょうか。それは、多くの会社の原価計算・損益管理の仕組みが、どの製品にも利益が出るようになっているからです。いい換えれば、原価計算・損益管理の仕組みが赤字を隠しているのです。こちらの章では、なぜそういうカラクリになるのかを解説します。

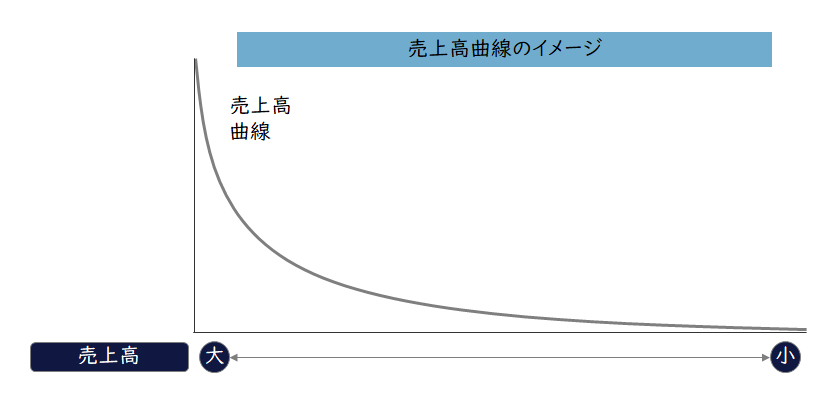

売上高はロングテールになる

製品ごとの売上高を大きい順に並べた曲線は、一般に下記のようなロングテールの曲線になります。こうした曲線になることは、皆様も経験したことはあるのではないでしょうか。

【図5】売上高はロングテールになる

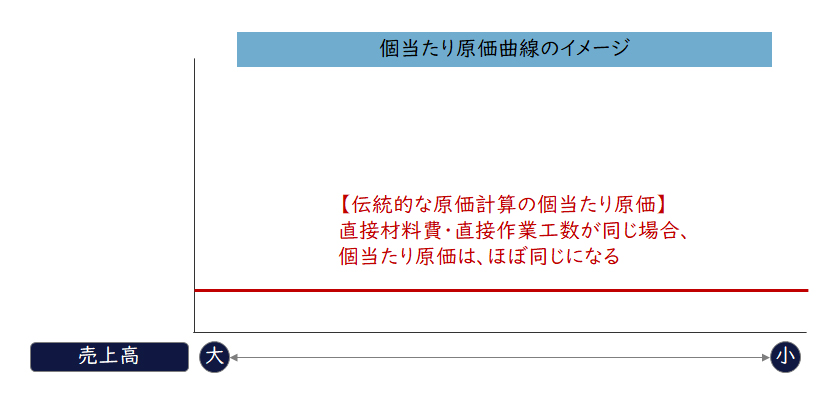

伝統的な原価計算は、個当たり原価に違いがでない

伝統的な原価計算・損益管理では、製造間接費や販売費の配賦は一般に直接材料費・直接作業時間・売上高などを配賦基準としています。この場合、製品別の個当たりの直接材料費・直接作業時間・売上高が同じであるならば、製造間接費・販売費は下記の図のように同じになります。

すなわち、伝統的な原価計算・損益管理は、販売量・生産量の大小がコストの違いに影響を及ぼしにくい仕組みであることが多いのです。

【図6】個当たり原価が同じになる

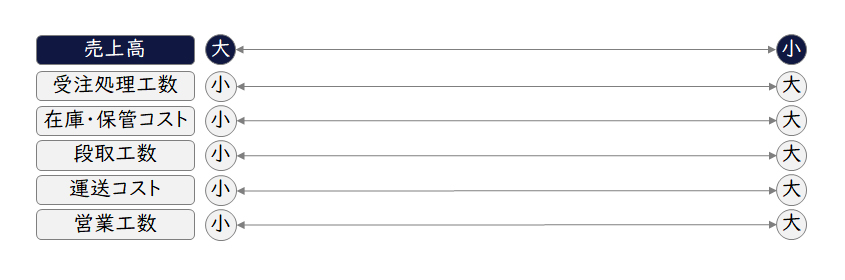

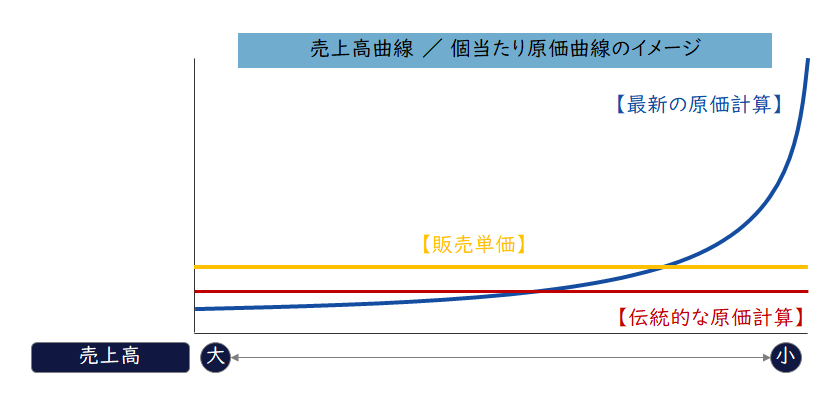

売上高の大小はコストに影響を及ぼす

しかし、これは皆様の感覚に大いに反することではないでしょうか。当然売上高が多い製品の方が、個当たりの原価が小さくなると考える方が多いと思います。つまり、どんな取り引きでも「規模の経済」の効果が働くのではないかと。例えば、受注処理工数、在庫保管コスト、段取り工数、輸送コスト、営業工数など、多く売っている方が効率がよいと考えるのが常識的な判断だと思います。

【図7】売上高が大きいほどコストは小さくなる

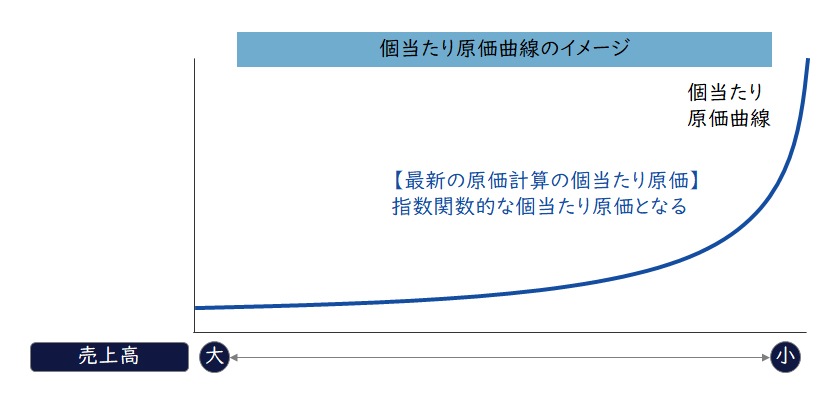

コストは指数関数的に上昇する

こうした皆様の感覚値に近いコストカーブ(原価曲線)は下記のようになります。

つまり、売上が小さくなるほど、個当たり原価が高くなる指数関数的なカーブを描くということです。当社のコンサルティング現場でも、従来型の原価計算ではなく、活動原価基準原価計算などの最近のコストマネジメント手法を採用すると、こうしたコストカーブを描くことが実務的にも明らかになっています。

【図8】指数関数的なコストカーブ(原価曲線)

売上高下位の製品は赤字になる

例えば、全ての製品が同じ販売単価だとします。従来型の原価計算では、下図のように全て同じような利益がでることになります。しかし、最新の原価計算手法を採用した場合、下図のように売上高下位の製品は赤字がでるのです。

【図9】赤字を隠すカラクリ

これが、今の原価計算・損益管理の仕組みが赤字を隠すカラクリです。

このままでは、いつまで経っても「隠れ赤字」を見つけられませんので、早急に原価計算やコストマネジメント手法をアップデートする必要があります。特にCFO組織は、原価計算・損益管理の専門家としてこうした計算ロジックを見直し、本当の姿(赤字)を現すように率先して改革を主導していくべきではないでしょうか。

最新のコストマネジメント手法にアップデートする!

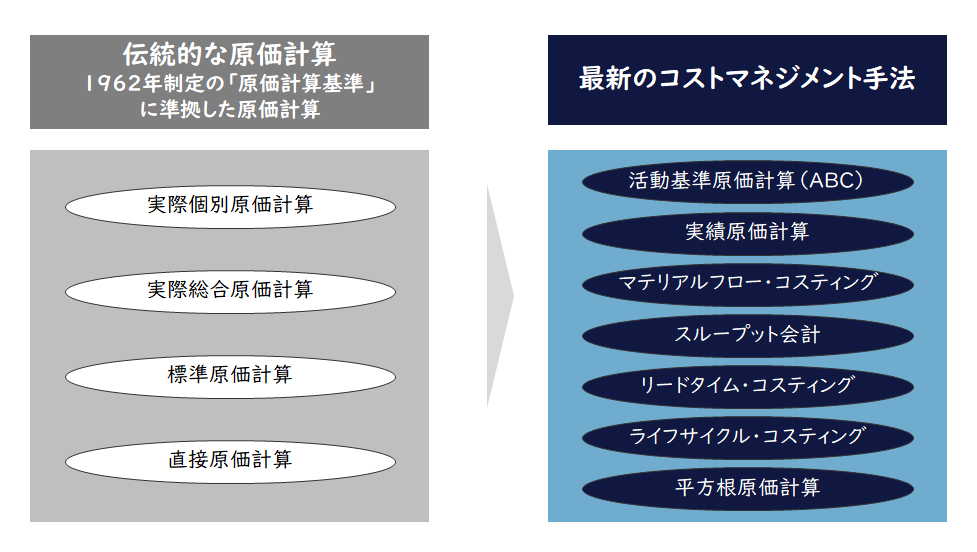

現在各社で採用している原価計算は、1962年制定の「原価計算基準」に準拠した原価計算です。すでに還暦を迎えた原価計算理論です。VUCAといわれる変化の激しい時代に、60年前の考え方を後生大事に保っていても仕方がありません。状況に応じて下記のような最新のコストマネジメント手法のいずれかを検証し、皆様にあったベターな方法を見つける必要があります。

【図10】伝統的な原価計算と最新のコストマネジメント手法

これらの原価計算・コストマネジメント手法については、脱「昭和の原価計算」~コストマネジメントをアップデートする~に解説しておりますので是非お読みいただければ幸いです。

今回は、日本企業の稼ぐ力を取り戻すため、CFO組織が率先して「隠れ赤字」を炙り出す方法についてご説明しました。当社では、様々な業種・業態の原価計算・コストマネジメントのコンサルティングを実践しています。詳細については是非お問い合わせください。皆様の利益率を向上し、稼ぐ力を取り戻すことに貢献していきたいと思っております。

【引用文献】

・【図1】:「SPEEDA」

・【図2】:経済産業省「第1回事業再編研究会」(事務局説明資料/2020年1月31日)

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

関連するコンサルティング事例

-

大手機械製造業L社

-

利益創出にむけた抜本的な全社改革の推進

-

- 業界:

- 電子・電機

-

-

社会インフラ関連の技術コンサルティング会社L社

-

新経営体制での利益V字回復プランニング

-

- 業界:

- その他サービス

-

-

大手電鉄グループU社

-

インフラ企業における投資管理

-

- 業界:

- 運送・運輸

-

-

大手自動車メーカーI社

-

自動車メーカーにおける保全/品質コストの適正化に向けたKPI設定

-

- 業界:

- 自動車・自動車部品

-

-

大手自動車部品メーカーU社

-

自動車部品メーカーにおける原価企画体制の再構築

-

- 業界:

- 自動車・自動車部品

-

-

世界的な精密医療機器メーカーP社

-

医療機器メーカーにおける原価管理の高度化とグローバル展開に向けた原価管理構想策定

-

- 業界:

- 製薬・医療

-

職種別ソリューション