EBITDA

EBITDAとは

EBITDAは、企業の収益性を評価する経営指標の一つです。

企業の戦略や財務状況、採用する会計基準や会計方針、及びビジネスを行う国などの違いによって生じる利益のブレ*を排除することで、平常時における継続的な本業の収益力(正常収益力)を評価する指標です。

EBITDAは、「Earnings Before Interest, Taxes, Depreciation and Amortization」の頭文字から成る略語で、直訳すると「利払前・税引前・減価償却前利益」となります。一般に、「イービットディーエー」 「イービットダー」と呼ばれます。

<補足:利益のブレが生じる理由について(※必要な方のみご参照ください)>

仮に同一の事業を行ったとしても、企業の戦略や財務状況、採用する会計基準や会計方針、及びビジネスを行う国などの違いによっては次の①~③のような差が生じ得るため、結果として利益にブレ*が生じることがあります。

① 借入金利の違いによる支払利息の差

仮に、同じ金額を同じ返済期間で借り入れたとしても、企業の格付けや借入先などが異なれば借入金に適用される金利も異なるため、支払利息の金額に差が生じることがあります。

② 国ごとの税制度の違いによる法人税等の差

税制度(税率含む)は国によって異なるため、事業を行う国が異なれば法人税等の金額に差が生じることがあります。

③-1 会計基準の違いによる償却費の差

例えば、「のれん」はIFRSでは償却しませんが、日本基準では20年以内(米国基準では40年以内)の期間内で定期償却しなければなりません。そのため、同じM&Aを行ったとしても、採用する会計基準の違いによって償却費に差が生じることがあります。

③-2 会計方針の違いによる償却費の差

償却方法や償却期間といった会計方針は企業によって異なるため、同じ投資を行ったとしても、会計方針が異なれば償却費の計上のされ方に差が生じることがあります。

③-3 企業の戦略や財務状況の違いによる償却費の差

投資の規模やタイミングは、企業の戦略や財務状況によっても左右されるため、同じ事業を行ったとしても、企業が異なれば償却費の計上のされ方に差が生じることがあります。

EBITDAの意義

EBITDAの意義として、以下の点が挙げられます。

1.企業間の収益力の比較・分析が行い易い

金利や税金、償却費に対する取り扱いは、企業が事業を行う国や採用する会計基準・会計方針などによって様々ですが、EBITDAはこうした違いによって生じる利益のブレを排除することができるため、企業間の比較・分析が容易となります。

2.本業の平常時における継続的な収益力(正常収益力)を評価できる

大規模な設備投資や大型のM&Aなどは、企業が将来の長期利益の獲得を見据えて先行的に取り組むものですが、投資の規模やタイミングは企業の戦略や財務状況によって異なります。また、大規模な投資は短期的には重い償却負担による利益・利益率の悪化を伴うため、一時的かつ多額の償却負担を差し引いた後の営業利益や営業利益率で評価してしまうと、事業の本質的な収益力を見誤る恐れがあります。

こうした企業の戦略や財務状況の違いによって異なる投資の規模やタイミングの違い、この違いによって生じる利益のブレを排除することができるEBITDAやEBITDAマージンも併せて評価することで、その企業の本質的な収益力を見定めることができます。

以上のような特長を持つことから、EBITDAは先行的かつ多額の設備投資を必要とする資本集約型産業(通信・鉄道・電力など)、製造業、積極的なM&Aに取り組む企業などにおいて広く活用されています。

EBITDAの計算方法と指標

EBITDAには様々な計算方法があるため、代表的な計算式をご紹介します。

実務上は、簡便的に「1.EBITDA=営業利益+減価償却費」と計算されることが多いですが、例えばIFRSを採用する企業と日本基準を採用する企業を比較するといった場合は、「3.EBITDA=税引前当期純利益+支払利息(純額)+減価償却費」の使用を推奨します(※理由は後段の留意点3.にて後述します)。

EBITDAの代表的な計算式

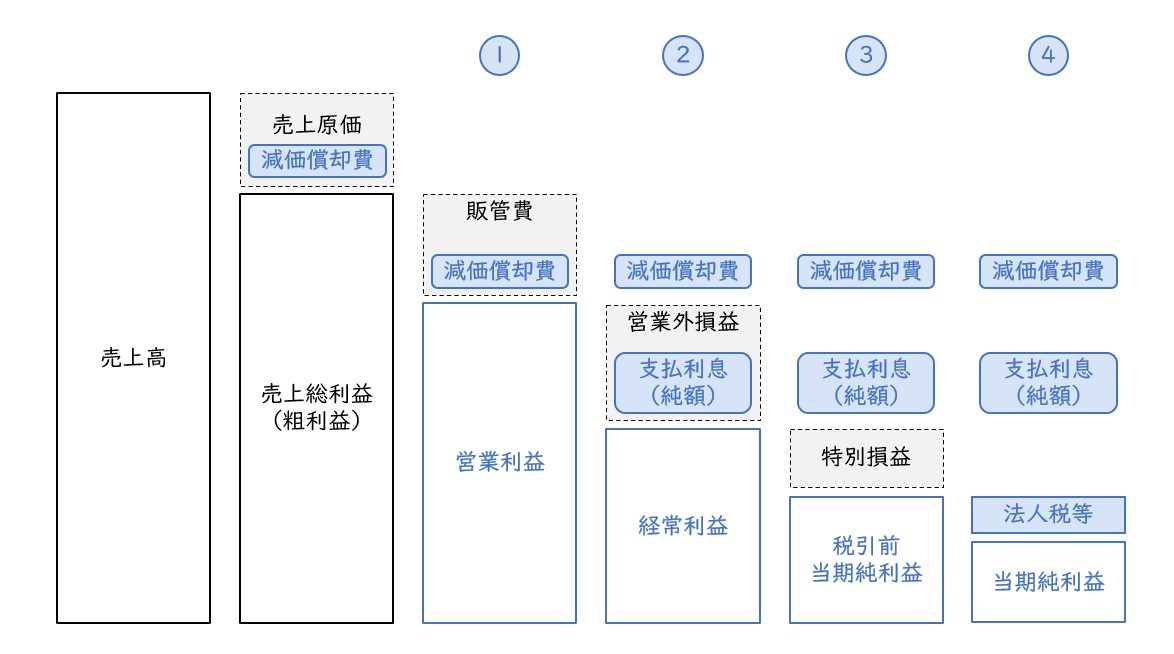

- 1.EBITDA=営業利益+減価償却費

- 2.EBITDA=経常利益+支払利息(純額)+減価償却費

- 3.EBITDA=税引前当期純利益+支払利息(純額)+減価償却費

- 4.EBITDA=当期純利益+法人税等+支払利息(純額)+減価償却費

EBITDAの主な用途(指標)

EBITDAは売上高、有利子負債、事業価値などと比較されることが多い指標です。調達した資金を最適な資産に投資できているか、その資産が効率的かつ必要十分なEBITDA(キャッシュ)を創出できているのか/遅滞なく返済できるのか、事業価値に見合った稼ぐ力があるか、の目安を知ることができます。

- 1.EBITDAマージン:EBITDA/売上高

同業や競合と比較してまたは経年でみて、“売上高から効率的に稼げているか”、を簡便的に知ることができます。営業利益率と同様にEBITDA比率と呼ばれたりもします。

- 2.EBITDA純有利子負債倍率:Net Debt*/EBITDA

有利子負債に見合った稼ぐ力があるか、有利子負債が過剰になりすぎていないかといった返済負担や財務リスクの大きさを簡便的に知ることができます。

*純有利子負債(余剰資金で返済しきれない分が実質的な有利子負債)

- 3.EBITDAマルチプル:EV*/EBITDA

同業や競合と比較してまたは経年でみて、“事業価値に見合った稼ぐ力があるか”、を簡便的に知ることができます。*EV=株式時価総額+純有利子負債

EBITDAマルチプルはM&Aのバリュエーションにおいて利用されます。企業価値は原則的にキャッシュをベースに算定するため、キャッシュベース*の指標とされるEBITDAと相性が良く、買収対象企業のEBITDAを類似企業のマルチプルに乗じることで簡便的に対象企業の事業価値(EBITDAの何年分に相当するか、何年で回収できるか)を知ることができます。

(* 一般に、EBITDAは簡便的な営業キャッシュフローの代替指標とされます。運転資本の増減などを考慮しないため厳密にキャッシュフローを表すことはできませんが、代表的な非現金支出費用にあたる減価償却費を営業利益に足し戻すことで、事業が1年間に本業から稼ぎ出すキャッシュの大きさを簡便的に表すことができます。)

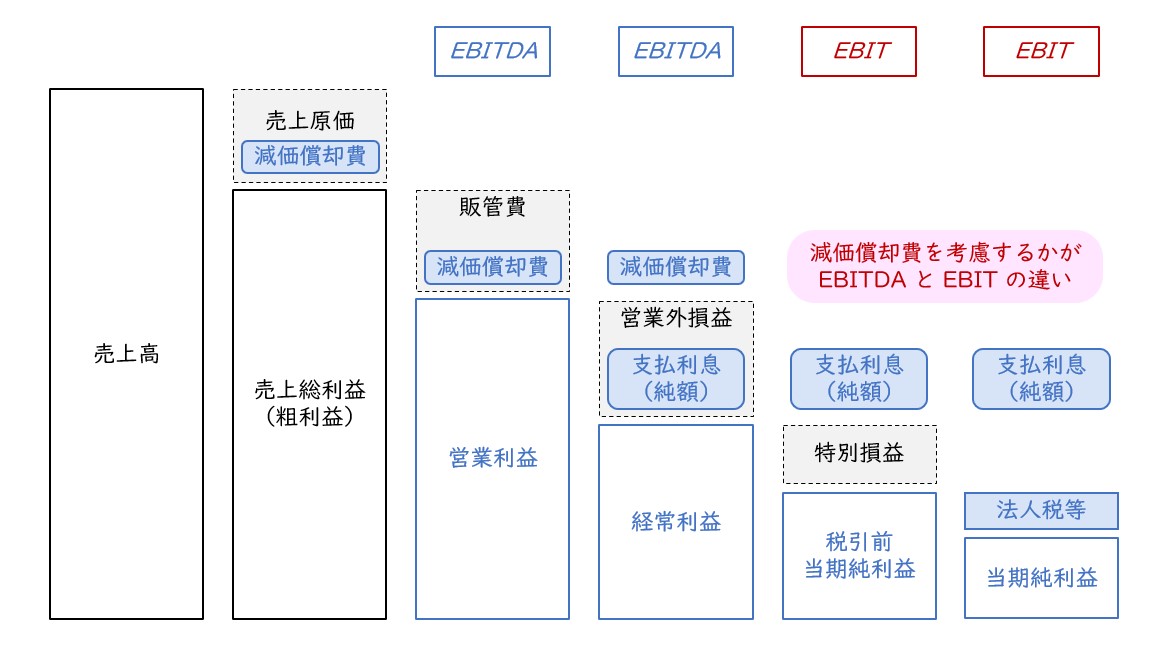

EBITDAとEBITの違い

併せて、類似指標とされるEBITについても簡単に触れておきます。

EBITDAと同様に、「Earnings Before Interest, Taxes」の頭文字から成る略語で、直訳すると「利払前・税引前利益」となり、「イービット」と呼ばれます。図からもわかるように、減価償却費を考慮するか否かがEBITDAとEBITの違いになります。

EBITDA活用上の留意点

EBITDAを活用するうえでの留意点として、主に以下の点が挙げられます。

1.手元に残るキャッシュフローではない(過大評価してはならない)

当然ではありますが、EBITDAは手元に残るキャッシュフローではありません。実際にはEBITDAから借入金に対する利息を支払い、税金を支払い、次の成長に向けた有形・無形の資産への投資を支払うことになります。また、売掛金や在庫の増加によってもキャッシュフローは減少します。決して手元に残るキャッシュフローを表す訳ではない(≒過大評価しない)ということに留意が必要です。

2.計算式の定義の多様さ

EBITDAは会計基準や開示規則などによって正式に定められた指標ではないため、企業が独自に自社の事業の実態をより適切に表すことができるようEBITDAに一定の調整を加えて活用されるケースもあります。調整内容は様々ですが、一時的な損益(有価証券の売買損益や減損など)や事業とは無関係な損益(株式報酬費用や受取配当金、受取利息など)が調整されることが多いです。他社の算定したEBITDAを用いる際は、計算式と計算前提について、「どこまでを平常時における継続的な本業の収益と捉えているか」確認することが重要です。

【調整後EBITDAの計算例(各社HP及び公表資料より引用)】

- 1)ソフトバンク

営業利益+減価償却費及び償却費(固定資産除却損含む)+株式報酬費用±その他の調整項目

- 2)リクルート

営業利益+減価償却費及び償却費(使用権資産の減価償却費を除く)+株式報酬費用±その他の営業収益・費用

- 3)ソニー

当社株主に帰属する当期純利益+非支配持分に帰属する当期純利益+法人所得税+金融収益・金融費用に計上される支払利息(純額)-金融収益・金融費用に計上される資本性金融商品の再評価益(純額)+減価償却費・償却費(コンテンツ資産に含まれる繰延映画製作費、テレビ放映権ならびに⾃社制作のゲームコンテンツ及び原盤制作費の償却費を除く)-当社が非経常的と判断する損益

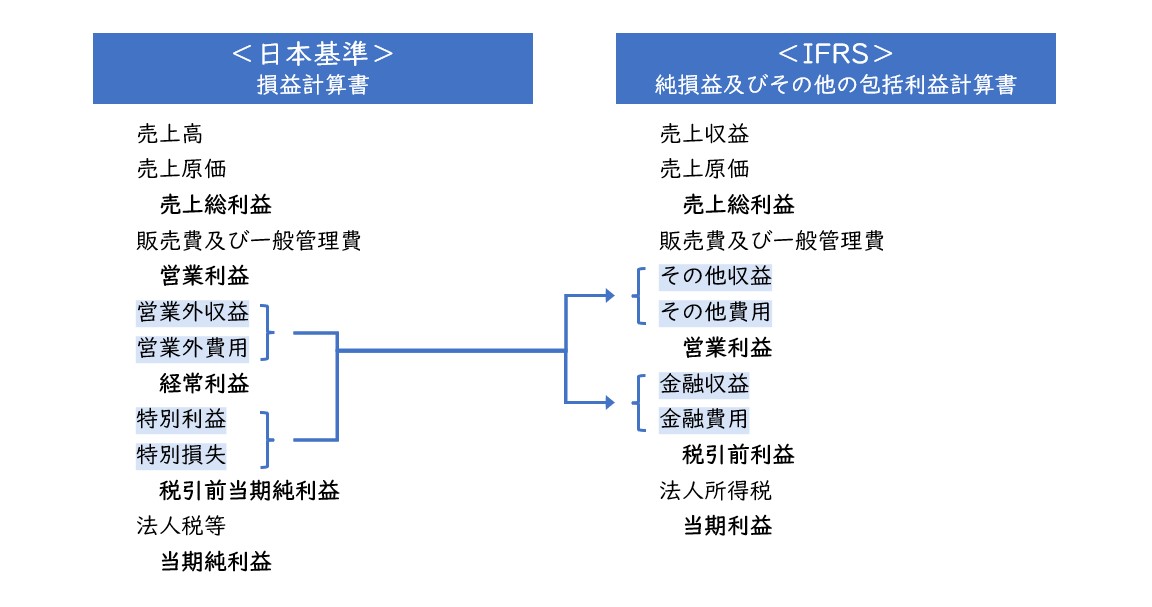

3.IFRSと日本基準では、“営業利益”の意味(範囲)が異なる

IFRSにおける営業利益は、日本基準における金融収支を除く営業外損益・特別損益をその他損益として考慮した利益概念となるため、IFRSと日本基準では“営業利益”の意味(範囲)が異なります。そのため、IFRSを採用する企業と日本基準を採用する日本企業とで比較する場合は、「3.EBITDA=税引前当期純利益+支払利息(純額)+減価償却費」の方が比較可能性が高まります。