ROIC(投下資本利益率)

ROICとは

ROIC(投下資本利益率)とは、Return on Invested Capitalの略称で、企業もしくは事業の「稼ぐ力」を評価する指標です。調達した資本を事業に投下し、どれだけ効率よく税引後営業利益(または、みなし税引後営業利益)を生み出すことができているのかを測定します。

同じ売上と利益(P/L)でも、事業に必要な元手(投下資本)が小さいほうが、より儲かる事業といえるでしょう。ROICは、事業に投下した資本と得られた収益の割合を示す指標であり、P/Lだけでは測ることができない「事業の稼ぐ力」を評価する指標になります。

ROICの計算式

ROIC(%)=税引後営業利益÷投下資本×100

また、ROICの算出に用いる投下資本の求め方は2通りあります。

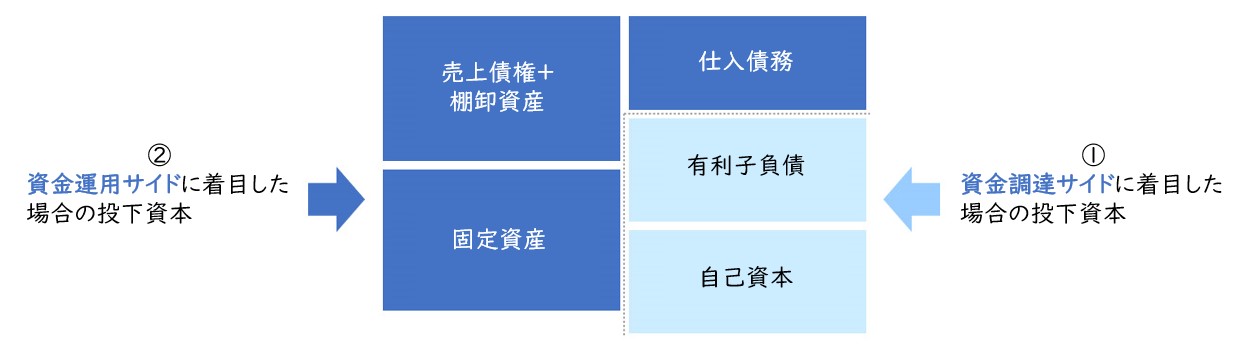

① 資金調達サイドに着目する場合(調達アプローチ)

投下資本=有利子負債+株主資本

② 資金運用サイドに着目する場合(運用アプローチ)

投下資本=運転資本+固定資産

=(売上債権+棚卸資産-仕入債務)+固定資産

ROIC注目の背景

ROICが注目されるようになった背景としては、投資家からのROE向上の要求の高まりと、企業のグループ・グローバル化が挙げられます。

多くの日本企業では、資本収益性の改善の必要性を認識していながらも、従来型のPL重視経営を続けていました。

しかし、2014年に「伊藤レポート」で、少なくとも達成すべき目標値として、ROE8%が明示されました。

事業環境も異なる企業に対して一律的にハードルを設けることは乱暴ながらも、なかなかPL重視から脱しない日本企業に対して、確信犯的にROE8%という数字が示されました。

また、議決権行使助言会社のISSは過去5年平均のROEが5%未満かつ改善傾向にない場合、経営トップの選任に原則反対を推奨しています。

これらを受け、多くの企業でROE改善が喫緊の課題として認識されました。

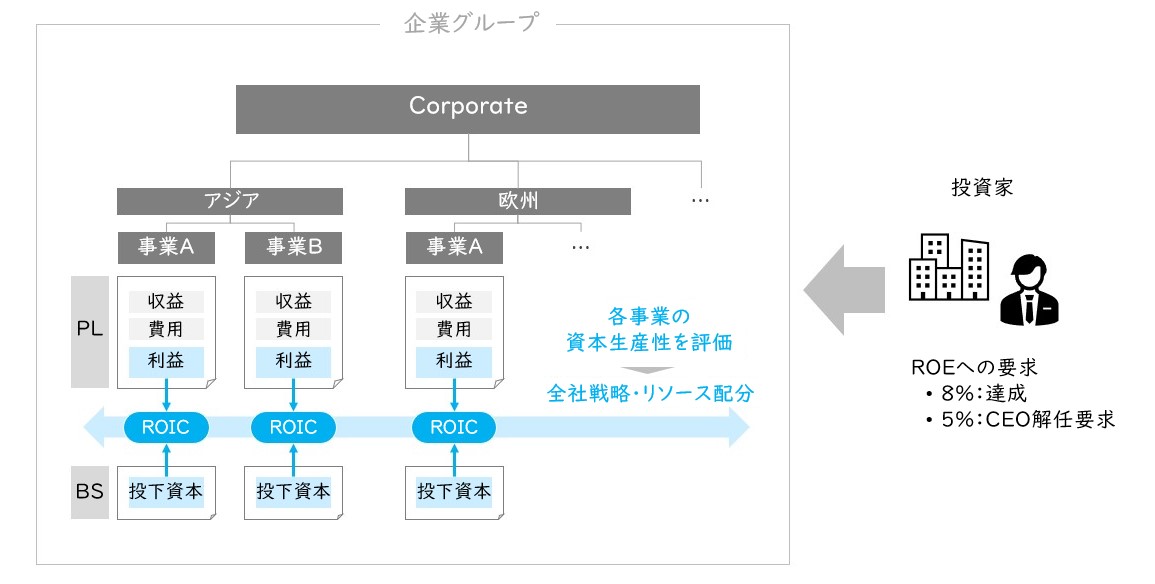

また、グループ・グローバル化した企業では、コーポレートが各事業に対して投資家のように機能し、各事業を評価し、戦略的にリソース配分を行います(ポートフォリオ経営)。その際、投資家が企業の評価にROEを用いるのに対し、各事業の評価にはROICが適していました。

資本政策は、通常グループ全体で行います。また、事業ごとに自己資本を算定するのは困難なため、自己資本と他人資本を区別しないROICが各事業の評価に適していました。

これらを受けて、ROICが注目されるようになりました。

ROICとROE・ROAの違い(なぜROICか)

以上のように資本収益性が重視されるようになったわけですが、ROICの他にも資本収益性を表す指標として、ROEとROAがあります。

ROEと比較することで、「① 調達アプローチ」の考え、ROAと比較すると「② 運用アプローチ」の考えを理解しやすくなりますので、両者との比較をご紹介します。

ROE(自己資本利益率)とは、Return on Equityの略で、企業の自己資本(純資産)に対する利益の割合を表す指標です。

ROA(総資産利益率)とは、Return on Assetsの略で、企業に投下された総資産に対する利益の割合を表す指標です。

<計算式>

ROE(%)=当期純利益÷自己資本×100

ROA(%)=当期純利益÷総資産(自己資本+他人資本)×100

ROEは自己資本を分母とすることから、株主から見た企業の稼ぐ力を評価する指標です。あくまでも株主視点であり、事業自体の稼ぐ力の評価には適しません。

企業が資金を自己資本(株式)で調達するか、他人資本(銀行借り入れや社債等)で調達するかは、企業の財務戦略によるものであり、事業自体の稼ぐ力とは関係がありません。

しかし、ROEはあくまでも株主としての拠出額である自己資本に対して、得られた収益の割合を評価します。なので、事業に用いる資金が同じであっても、他人資本の割合が多く自己資本が小さい場合は、事業の稼ぐ力としては同じであってもROEは有利な値となります。

株主から見ると、自分たちの拠出が少なく、より他人資本を多く使っている(レバレッジが効いている)方が利回りが良いため、株主視点では正しい見方となります。

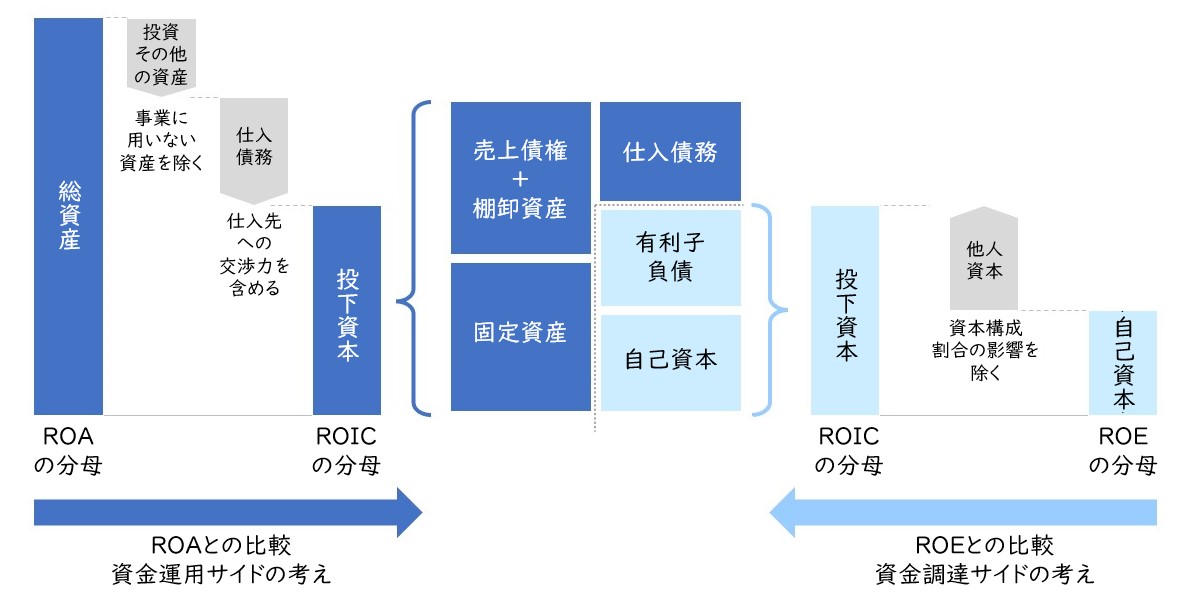

それに対して、ROICの「① 調達アプローチ」では、有利子負債と株主資本の合計を投下資本とするため、資本構成の影響を排除したうえで「事業の稼ぐ力」を評価することができます。

ROAは、企業全体の資産に対する稼ぐ力を評価します。一見、事業自体の稼ぐ力を評価できるように思えますが、事業とは直接関係のない資産の影響が含まれてしまいます。

例えば、財務安全性を重視し、現預金等を多く保有している企業は総資産が膨らみ、相対的にROAは悪化します。

また、ROAは仕入先に対する交渉力を反映できない、という問題もあります。

仕入先に対して交渉力を有する場合、安く仕入れるか支払いサイト(支払いまでの期間)を長くし、キャッシュ面での効果を得ます。支払いサイトを長くした場合、買掛金は増え、必要な運転資金は減ります。事業の体質としては有利になったにも関わらず、総資産は増えるためROAは悪化することになります。

それに対して、ROICの「② 運用アプローチ」では、事業に用いる固定資産と仕入債務を含めた運転資本を分母としています。

これによって、事業に直接関係の無い「投資その他の資産」は除き、さらに仕入先との交渉力を反映する「仕入債務」を含むことで、ROAよりもより適切に事業の稼ぐ力を評価することができます。

以上のことから、ROICは事業の資本生産性を評価するのに適した指標であることが理解できます。

ROICの目標値 ~加重平均資本コスト(WACC)との比較~

ROEの目標値は、伊藤レポートで8%が一つの目安として示されています。では、ROICの目標値はどのように設定すべきなのでしょうか。

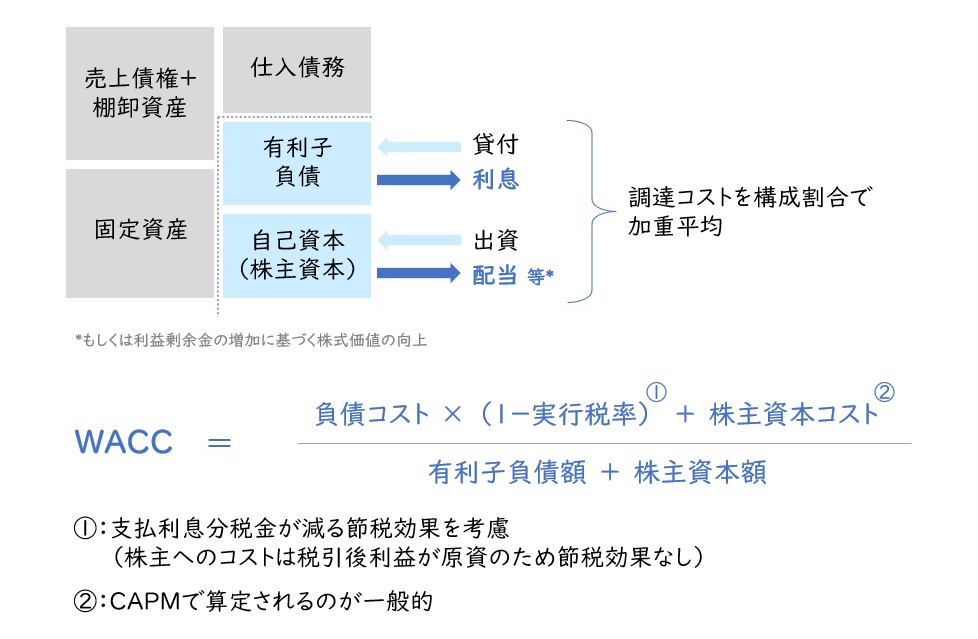

ROICは、「① 資金調達サイド」に着目すると、有利子負債+株主資本に対して稼ぐ力です。

有利子負債も株主資本も資金提供の見返りが求められ、企業から見るとそれらには調達コストが生じています。

そのため、事業として価値を生み出すためには、その資金調達コスト以上に稼ぐことが必要になります。これを、超えるべき水準として「ハードル・レート」と呼びます。このハードル・レートは、有利子負債と株主資本のコストの加重平均で求め、「WACC(ワック)」(Weighted Average Cost of Capital:加重平均資本コスト)と呼ばれます。

ですので、ROICは少なくともWACC以上の値であることが求められます。

なお、調達コストは有利子負債であれば支払い金利、株主資本であれば株主が期待する収益で、CAPM(キャップエム)を用いて算定されるのが一般的です。

よくある誤解として「株主資本はタダ、負債は利息があるから調達コストが高い」というものがあります。これは間違っています。調達コストは株主資本の方が高くなります。これは、実際に支払いコストではなく、資金の出し手にとっての「期待収益」という観点で考えるとわかりやすくなります。

負債は、利益の発生に関わらず一定の条件で支払われます。一方で、株主は利益が生じた場合のみ、配当を受け取ることができます。さらに、倒産時における、財産の配当順位も株主よりも債権者が優先されます。つまり、会社に対して株主として出資をするよりも、負債として貸し付けた方が、利益の発生に関わらず確実に利息を受け取ることができ、倒産時も拠出した資金(債権)を回収できる可能性が相対的に高くなります。よって、リスクが低いので期待するリターン(期待収益=調達コスト)も低くなるわけです。

反対に、出資の場合は、負債よりもリスクが高いため期待するリターンも高くなります。これを会社の側から見ると「資本の方が負債よりも調達コストが高い」と説明できるわけです。

ROICを評価するには、負債と自己資本の調達コストの違いを考慮したWACCで評価することになります。

ROIC活用の注意点

ハードル・レートを超えることが事業として価値を生み出す必要条件ではありますが、通常事業の成長期では高いROICを出すことは困難です。また、多角化している場合、事業ごとに求められるWACCも異なります。リスクの高い事業においては、株主が求める収益も高くなるため、WACCも高くなります。

一律的にWACCを当てはめるだけでなく、事業のライフサイクルやグループ全体としての戦略に応じた評価を行うことが重要になります。

また、ROICは率として評価する指標のため、相対的にROICの低い投資を控え、縮小均衡を招く恐れがあります。ハードル・レートを超えている場合は、相対的にROICが低くても投資をするなどの設計や、売上・利益額と組み合わせた目標設定などが必要になります。

計算式においても、分母を中心に説明しましたが、分子においても税金をどうするか、本社負担コストをどうするかなどの多くの論点があります。

あくまでも、事業の稼ぐ力を評価し、高めていくための指標ですので、杓子定規に適用するのではなく、個々の企業やその状況に合わせて適切な定義とし、その評価の仕方、KPIへの紐づきなどを設計することが重要になります。