安売りから価値獲得へ

~昭和の原価企画からの脱却~

企業において原価企画は、昭和の高度成長期に生み出され、デフレの平成でひたすらにモノのコストを下げる手法として活用されてきました。しかし、昨今DX化の潮流の中で、モノ・ソフトウェア・サービスが複雑に組み合わされ、様々なビジネスモデルが生み出されている今日においては、原価企画を価値獲得型に革新していく必要があります。

今回は、昭和に生まれた原価企画の問題と、今後に向けた原価企画の革新についてご紹介します。

原価企画とは何か

原価企画とは、製品の企画・開発にあたって、顧客ニーズに適合する品質・価格・信頼性・納期等の目標を設定し、上流から下流まで全ての活動を対象としてそれらの目標の同時的達成を図る、総合的利益管理活動です(日本会計研究学会)。

従来の伝統的原価計算や損益計算では、原価は発生するもの、その原価を回収して利益を獲得すると捉えますが、原価企画では、原価は発生するものではなく、製品設計・開発段階で原価を製品へ作り込むもの(Designing out costs)と捉えます。

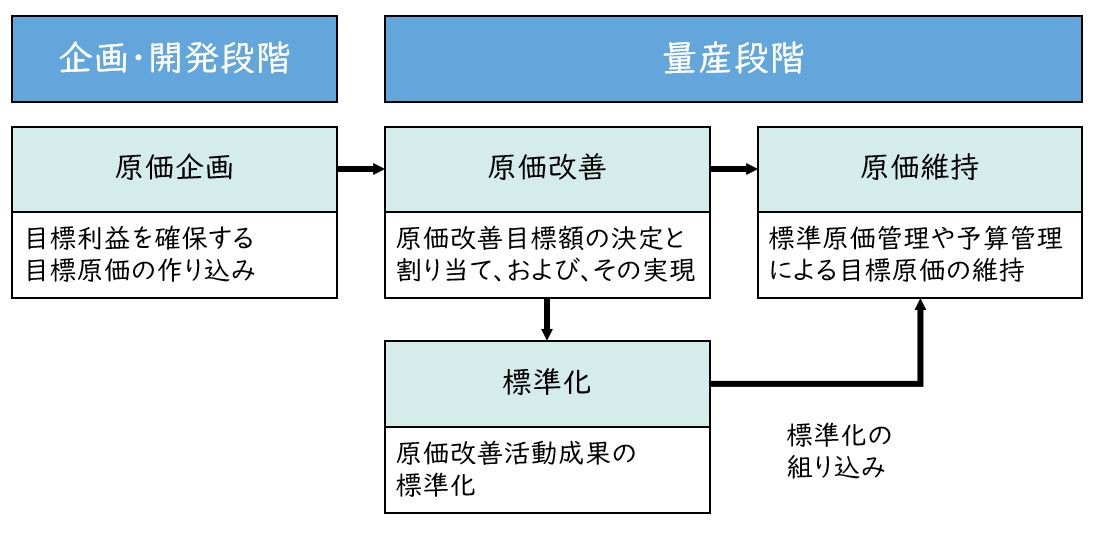

また、コストマネジメントには、原価企画、原価改善、原価維持があります。原価企画は製品設計・開発段階で実施される原価低減活動、原価改善は量産段階で行われる原価低減活動、原価維持は目標とされる原価を維持する活動です。

【図1】コストマネジメントの体系

現在の原価企画は、DX化の潮流の中でモノ・ソフトウェア・サービスが複雑に組み合わされ、多くのビジネスモデルが生み出されている今日において、様々な問題点が発生してきています。

そこで次項より、特に重要な問題点を3つご紹介します。

問題点①:研究開発への入り込み

1つ目は、原価企画が研究・開発段階に十分入り込んでいないということです。

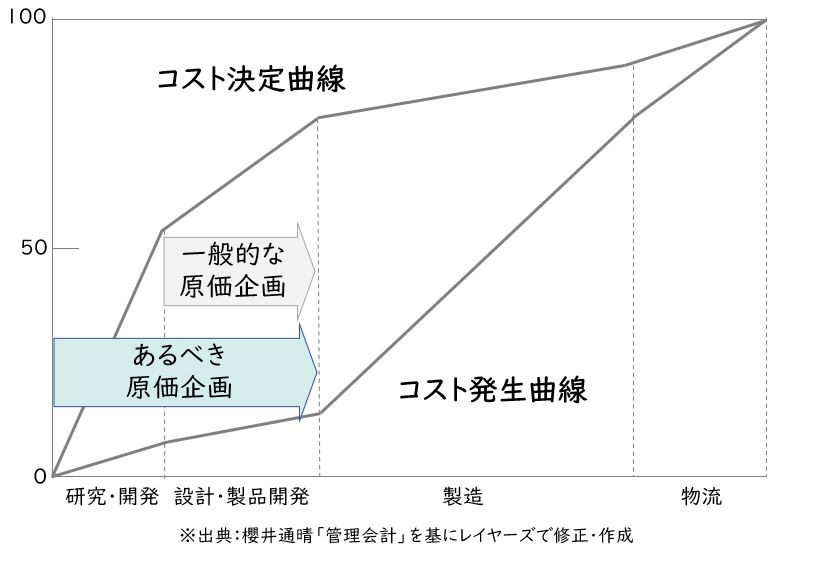

原価の7割~8割は源流、すなわち、設計段階・製品開発まで作られているといわれています。特に研究・開発段階では、原価の5割以上は決まっていることが一般的です。なぜ研究・開発段階で原価の5割以上が決まっているかというと、研究・開発段階で製品構成する要素技術が確定し、その要素技術のコストが概ね決まるからです。設計段階・製品開発では、こうした要素技術を選択して設計・開発するわけですから、原価低減の余地も狭まってしまいます。したがって、研究・開発段階で原価をいかに作り込むかというところが最も重要なポイントとなります。

【図2】コスト決定曲線とコスト発生曲線

しかし、現在の原価企画の開始時点の多くは、設計段階・製品開発からスタートすることが一般的です。つまり、現在の原価企画は、原価の2割~3割程度にしか影響を与えることができないのです。したがって、今後の原価企画は、研究・開発段階から要素技術の原価企画を実施していくことが重要です。

昨今ではモジュール開発といって、研究開発・先行技術開発とモジュール開発を同期化しながら、設計・開発していくことが多くなってきています。このような場合、モジュール開発において原価企画を徹底することが更に重要性を増します。なぜなら、製品はモジュールの組み合わせになるため、製品の設計段階・製品開発での原価低減の余地が少なくなってしまうからです。

問題点②:付加価値、利益の企画への入り込み

2つ目は、原価企画が競争環境の激しい製品などを前提としたプロセスになっており、付加価値や利益が企画に十分入り込んでいないということです。

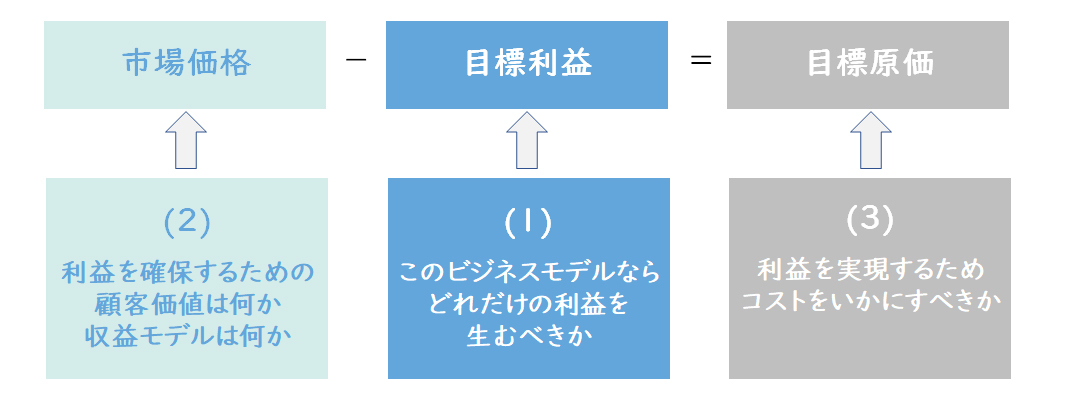

原価企画における目標原価は、一般に市場価格から目標利益を引いて設定されます。ここでのポイントは、価格が市場で形成されることが前提となっています。そもそも原価企画が生まれた昭和の時代の日本では、大量生産でよいものを安く売ることが優れた経営といわれていました。こうした時代ならこの考え方もよいかもしれません。

しかし、今日におけるビジネスモデルにおいては、顧客価値をいかに創造し、より付加価値の高い製品やサービスを提供すること、これが優れたビジネスモデルといわれています。したがって、目標原価を決める前に、このビジネスモデルなら利益をどれだけ生み出す必要があるか、そのために顧客価値を高め市場価格をいかに高くするかということに労力を使うべきではないでしょうか。

【図3】市場価格、目標利益、目標原価の関係

一般に市場価格、目標利益、目標原価を決める部分は商品企画が担当するケースが多いですが、どうしても既存市場前提の検討になっているようです。例えば、目標利益を営業利益率で10%~20%に設定している企業を多く見かけます。確かに、現状のビジネスの利益率はそうかもしれませんが、このような目標利益設定では、付加価値のある製品開発などできません。目標の営業利益率を10%~20%としているのなら、すでにその製品は差別化されていないレッドオーシャンの製品といえます。新製品であるなら、顧客価値を訴求して営業利益率50%以上を目指すべきではないでしょうか。実際にキーエンスでは、このような利益を獲得していますから不可能なことではないはずです。

また、このような既存型原価企画はともすれば製品機能を削減し、それによって利益を確保するような方向に走ります。当然その製品機能が顧客価値を減少させないものであれば有効な手段ですが、逆に顧客価値を毀損しては意味がありません。自動車の内装が原価企画で安っぽくなり、人気が落ちたなどということも耳にします。このような本末転倒の原価企画は笑うに笑えません。

問題点③:売った後への入り込み

3つ目は、原価企画が発売までの活動の中心となり、ライフサイクルや生涯価値といった観点からの入り込みが十分できていないということです。

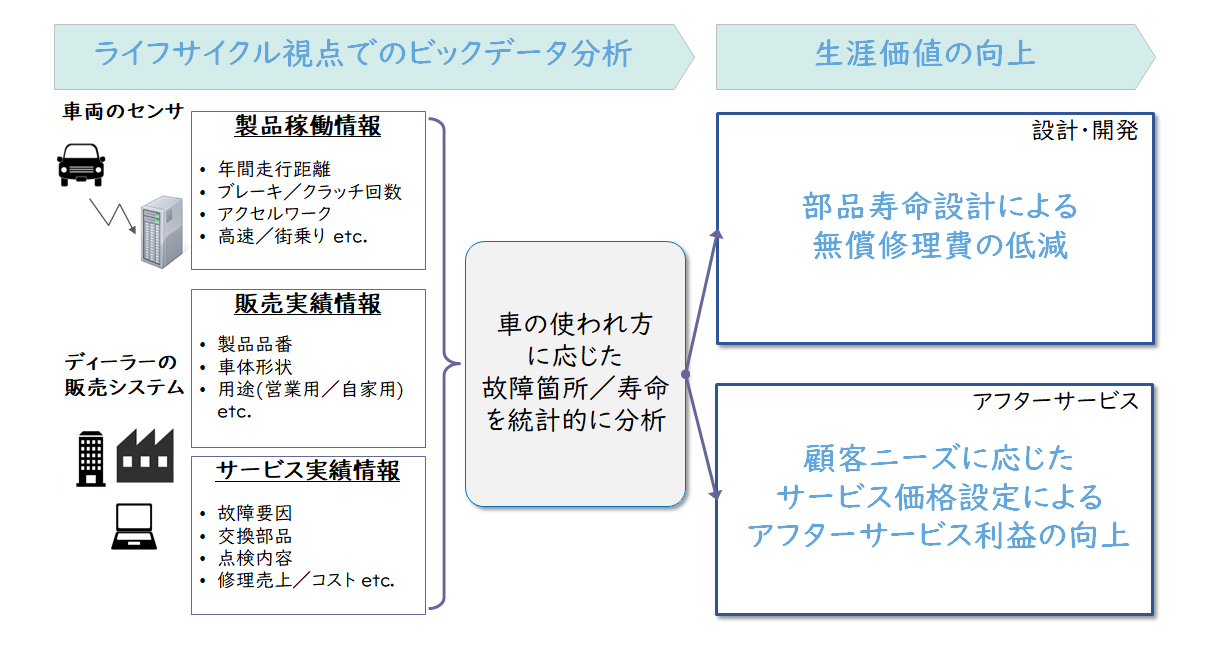

今のビジネスはモノ売りからコト売りとなり、売った後のサービスや様々な価値提供によって利益を生み出すビジネスとなっています。また、サブスクに代表されるように、売ったきりビジネスではなく、継続的な収益モデルも広がってきています。

しかし、原価企画において、こうしたライフサイクルや生涯価値といった観点から実施しているケースは少ないといえます。例えば、アフターサービスを収益モデルにしようとする場合、いかにメンテナンス効率がよい部品を採用するかということが重要になってきます。そうした観点から考えれば、少々値段が高くてもメンテナンス効率がよい部品を採用していくというような原価企画があってもよいのではないでしょうか。

【図4】ライフサイクル視点での生涯価値の獲得

また、様々なソフトウェアやサービスと組み合わせてビジネスを行いますから、原価企画も製品だけではなく、ソフトウェアやサービスに対しても実施する必要があります。特に昨今では、クラウド型ビジネスが主流になってきておりますので、こうしたソフトウェア開発やインフラ投資といった部分についても原価企画として入り込み、コスト低減を図っていくことが重要ではないでしょうか。

原価低減から価値獲得へ

では原価企画は、こうした問題点を克服し、どこに向かうべきでしょうか。

原価企画は総合的利益管理活動ですが、原価低減活動の側面が強く出ています。しかし、今後の原価企画は、前述のように利益獲得や価値獲得にもっと比重を置くべきではないでしょうか。

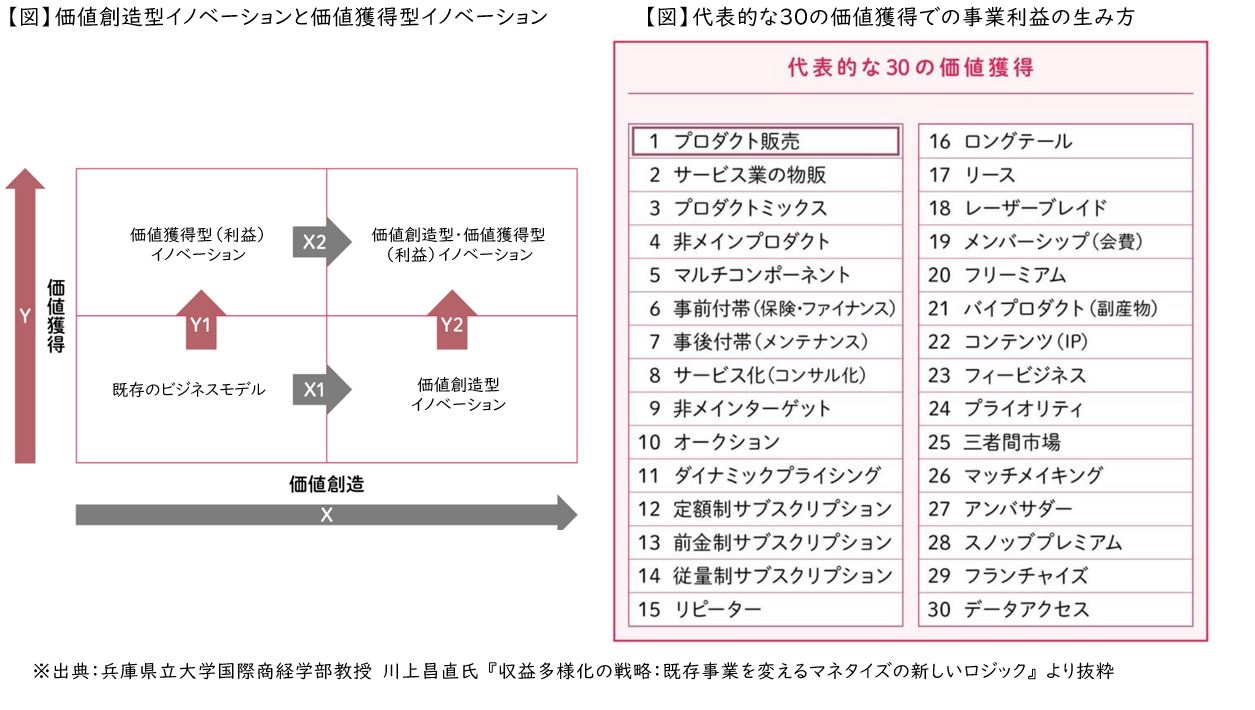

兵庫県立大学国際商経学部教授 川上昌直氏は、イノベーションには価値創造型と価値獲得型があり、価値獲得型は工夫次第でどの企業でもできると説きます。

【図5】価値創造型イノベーションと価値獲得型イノベーション

ビジネスモデルにおける収益モデル(マネタイズ)とコスト構造の部分は、まさに価値獲得の根幹であり、ここは工夫次第でどの企業でもイノベーションを起こすことができる(既存のビジネスモデルをベースに革新できる)ということです。したがって、今後の原価企画は収益モデルとコスト構造(モノだけではなく、ビジネス全体のコスト構造)を対象に活動を行い、いかに価値獲得に貢献し、企業価値を増大させていくかが使命ではないでしょうか。

今回は、昭和に生まれた原価企画の問題と今後の方向性として価値獲得領域への革新をご紹介しました。詳細については是非お問い合せください。皆様とともに、新しい原価企画へと革新していきたいと思っております。

【引用文献】

・【図2】:「管理会計」(櫻井通晴)

・【図5】:「収益多様化の戦略:既存事業を変えるマネタイズの新しいロジック」(兵庫県立大学国際商経学部教授/川上昌直)

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

上山 吾郎経営管理事業部

上山 吾郎経営管理事業部

マネージングディレクター -

佐藤 美穂子経営管理事業部

佐藤 美穂子経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

関連するコンサルティング事例

-

大手商用車メーカーI社

-

自動車メーカーの原価企画組織立ち上げ

-

- 業界:

- 自動車・自動車部品

-

-

大手自動車部品メーカーU社

-

自動車部品メーカーにおける原価企画体制の再構築

-

- 業界:

- 自動車・自動車部品

-

-

世界的な精密医療機器メーカーP社

-

医療機器メーカーにおける原価管理の高度化とグローバル展開に向けた原価管理構想策定

-

- 業界:

- 製薬・医療

-

-

大手自動車部品メーカーT社

-

自動車部品メーカーにおける新原価管理制度・システムの構築と導入

-

- 業界:

- 自動車・自動車部品

-

-

大手機械製造業L社

-

利益創出にむけた抜本的な全社改革の推進

-

- 業界:

- 電子・電機

-

-

大手流通業A社

-

大手流通業におけるV字回復プランニング

-

- 業界:

- 百貨店・小売

-

職種別ソリューション