CFO組織が起こす価値獲得によるイノベーションとは

こうしたイノベーション創出に対して、CFO組織はどのように向き合えばよいのでしょうか。

一般に、CFO組織はイノベーション創出に直接的には関わらないと思われがちですが、それは大きな誤解です。イノベーション創出には、「顧客価値を財務価値として実現できる専門家」が不可欠なのです。

そうした観点からも、CFO組織は、製品開発、新規事業開発、ビジネスモデル開発といった企業における様々なイノベーション創出の局面に向き合うことが重要です。

そこで今回は、CFO組織が企業価値向上のために、企業のイノベーション創出へいかに貢献するかの要諦をご紹介します。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

イノベーションとは何か

まず初めに、イノベーションとは何でしょうか。

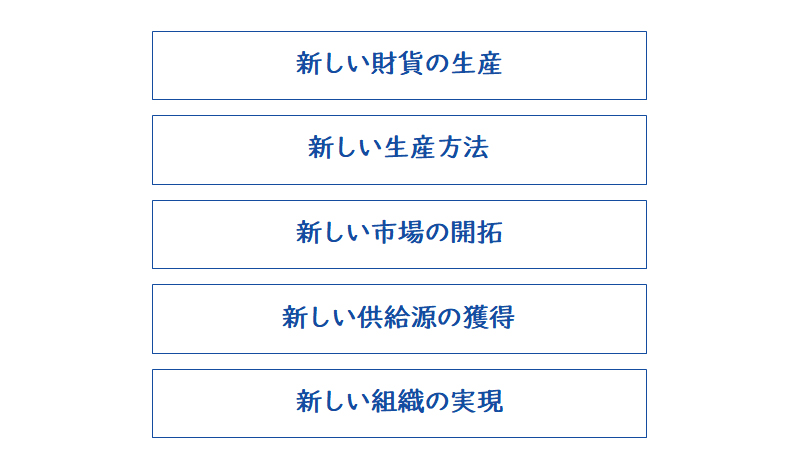

イノベーションという概念を初めて打ち出したのは、経済学者シュンペーターの『経済発展の理論』でした。シュンペーターがイノベーションを唱えてから100年以上経ち、今まさにイノベーションの時代を迎えているといえます。シュンペーターは、経済変動を企業家の起こす不断のイノベーションから説明し、この中で『新結合』が現れる、すなわち既存の知と知の新しい組み合わせで「新しい知」が生まれるとしています。また、シュンペーターは、イノベーションは新たな価値の創出であるとし、イノベーションを5つのタイプに分類しています。

【図1】シュンペーターによるイノベーションの5つのタイプ

このようにイノベーションは、新たな価値を創出することであり、その価値が大きければ大きいほど革新的イノベーションといわれています。今日では全ての企業において、サステナブルな企業価値向上を実現するために、常にイノベーションを起こし続けることが求められています。

イノベーションへの二つのアプローチ

次に、このイノベーションはどのように起こせばいいでしょうか。

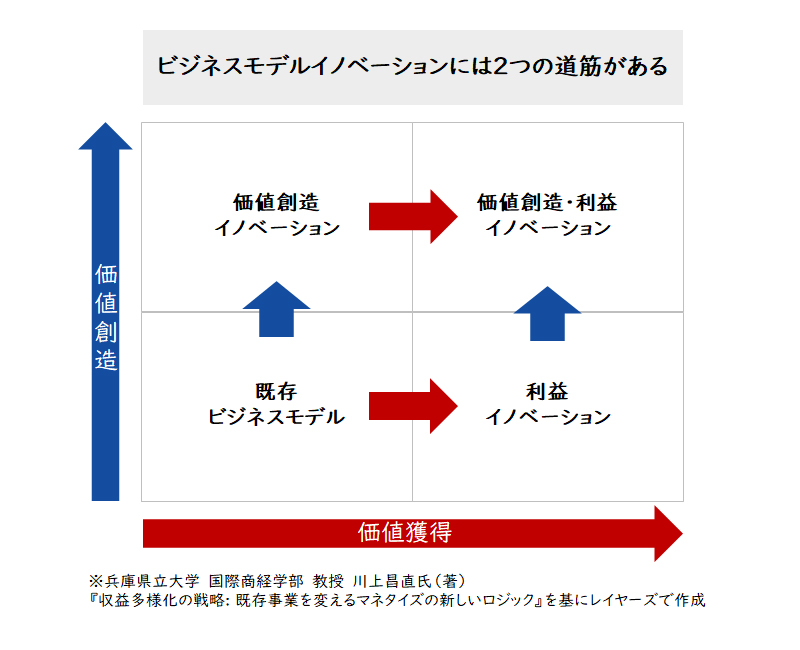

兵庫県立大学 国際商経学部 川上昌直教授は、イノベーションには「価値創造によるイノベーション」と「価値獲得による利益イノベーション」の2つの道筋があり、価値獲得型は工夫しだいでどの企業でもできると説きます。

【図2】ビジネスモデルイノベーションの2つの道筋

CFO組織は価値獲得でイノベーションを起こせ

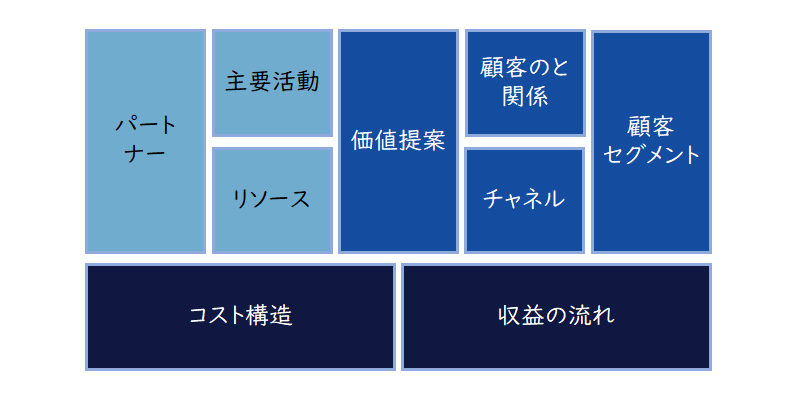

では2つのイノベーションを、ビジネスモデルの要素から見ていきます。

ビジネスモデルを定義する方法論の一つであるビジネスモデルキャンパスでは、下記のようにビジネスモデルを定義します。

【図3】ビジネスモデルキャンバス

価値創造イノベーションは、ビジネスモデルにおいて今までにない顧客へ新たな価値提案や提供プロセスの刷新などによって起こされます。したがって、価値創造イノベーションは、今までにないビジネスアイディアの独創性、それにともなう技術的な困難性や資金的な制約など、乗り越えなければいけないハードルが高すぎるといった側面があります。

しかし、利益イノベーションは、既存のビジネスモデルの価値提案などを組み合わせ、既存のビジネスモデルの収益の流れやコスト構造を変革し、新たな利益の『生み方』の導入や収益源の『多様化』によって実現します。つまり、業界慣行ともいえる既存の価値獲得から脱して(アタリマエを壊して)、周辺のビジネスモデルの価値も合わせて獲得し、超過的な利益を生み出す方法を考えることです。ゆえに、価値創造イノベーションより、価値獲得による利益イノベーションの方が取り組みやすいということです。

このアプローチは、顧客価値を財務価値としてどう実現して自社に取り込むかに重点を置いたアプローチであり、ファイナンスの専門家であるCFO組織に適したアプローチです。正に価値獲得による利益イノベーションは、CFO組織としてのイノベーションの起こし方といえます。

CFO組織による価値獲得型イノベーションの起こし方

ここでは、CFO組織として価値獲得による利益イノベーションを起こす要諦をご説明します。

バリューマップで顧客価値を俯瞰する

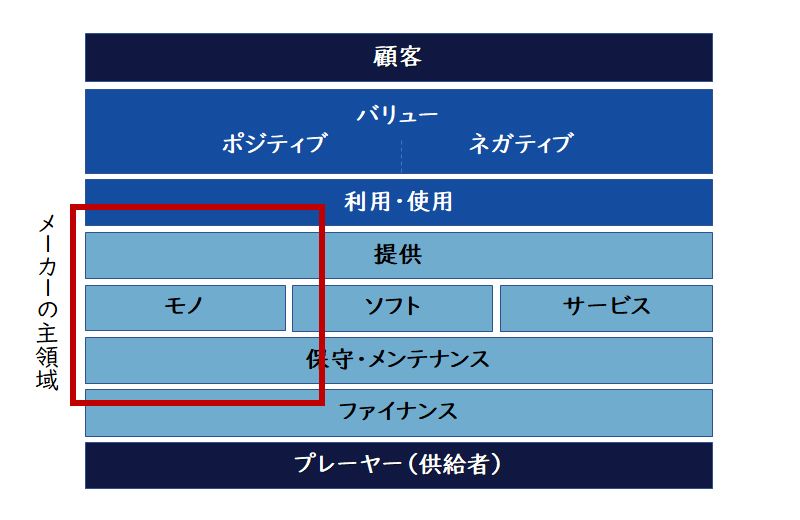

価値獲得型でビジネスモデルに利益イノベーションを起こすためには、市場のどこに顧客価値が潜んでいるかを全体として俯瞰しなければいけません。

自動車マーケットでいえば、新車販売、アフターサービスだけでなく、ガソリン・電気、駐車場、移動(通勤、旅行、ドライブ等)、移動後(仕事、宿泊、観光)など、自動車を軸として周辺の顧客価値を正しく把握しなければ、新たな価値の獲得にはつながらないからです。

当社では、こうしたビジネスモデルのイノベーションの場合、下記のバリューマップを利用します。

【図4】ビジネスモデル検討のためのバリューマップ

まずはバリューマップに検討対象の市場における顧客セグメントと市場プレーヤーをマッピングし、さらに市場におけるビジネス要素を、バリュー、利用・使用、提供、モノ・ソフト・サービス、保守・メンテナンス、ファイナンスに分けてマッピングします。また、ビジネス要素と合わせてそれぞれの収益・コストもプロットすることにより、収益・コストマップもでき上がります。

CFO組織は特に収益・コストマップの作成に力をいれます。それぞれの領域における収益構造や収益の流れ、収益構造や収益の流れとコストの関係、ファイナンスの顧客価値への影響などCFO組織の知見に基づき分析していきます。こうした分析は一般にビジネスサイドが不得意な領域ですから、CFO組織がバックアップしなければいけません。

ビジネスアイディアを生み出す

次に、ビジネスモデルとしての初期アイディアを出していきます。

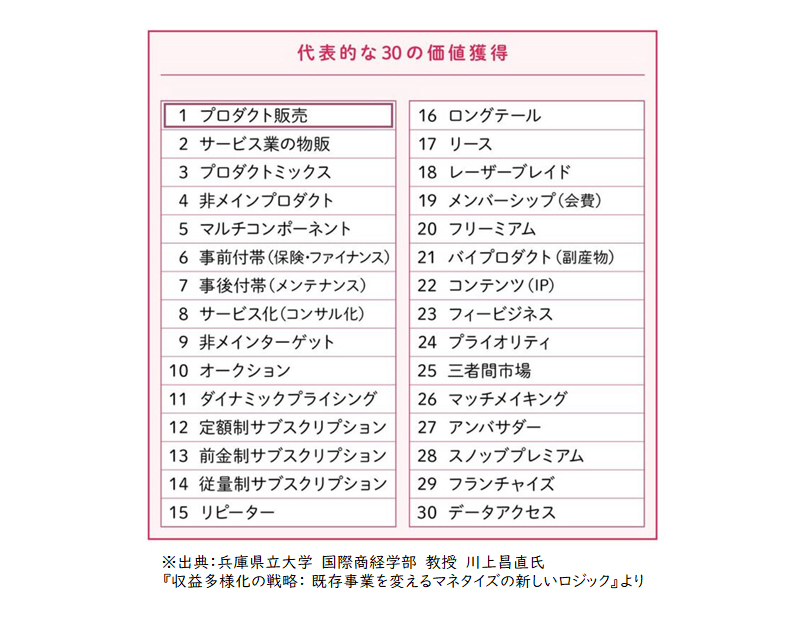

既存のビジネスモデルを変え利益イノベーションを行うためには、前述の川上昌直教授の代表的な30類型を用いるとアイディアが出しやすくなります。

【図5】代表的な30の価値獲得での事業利益の生み方

既存のビジネスモデルを組み合わせ、価値獲得でどんな事業利益が生み出せるか、どんなビジネスモデルが考えられるかを出していき、これを初期アイディアとしてまとめます。

例えば、ガソリン等のエネルギー会社が自動車のサブスクリプションを始めたり、EVと電力供給をバンドルして販売したりするのも、この組み合わせによる価値獲得に該当します。

しかし、価値獲得方法には、サブスクリプション、リース、フリーミアムなどに代表されるように、先行投資リスクや資産保有リスクなどを含むものが少なくありません。CFO組織は、こうしたリスクを冷静に分析し、その対応策を考えることが重要です。

例えば、自動車のサブスクリプション事業において、使用した中古車を海外輸出して、そのリスクをより高い価値獲得につなげるといった戦略が必要になります。

初期アイディアを具体化する

そして、初期アイディアをビジネスアイディアとして具体化します。

事業ドメインや顧客価値、差別化方法、価値獲得方法などを検討し、例えば前述のビジネスモデルキャンバスなどを用いて、ビジネスアイディアにまとめることが重要です。

こうしたいくつかのビジネスアイディアから有望なアイディアを絞りこみます。

この段階では、事業ドメイン、顧客価値、差別化方法を検討するとともに、既存事業や既存技術、既存リソースとの適合性なども確認し、仮説検証する価値があるかを判断します。

CFO組織は、特にビジネスアイディアの収益の流れやコスト構造から新たな価値獲得ができているのか、隠れた事業リスクはないかを判断していきます。細かな計算や分析というよりも、利益獲得の可能性や事業リスクを、計数管理の専門家又はリスク管理の専門家として見極めていくことが重要です。

有望なビジネスアイディアを試す

この段階では、想定顧客ヒアリング、市場調査、プロトタイプ評価などを行い、事業仮説を検証します。

ヒアリングや調査では、ビジネスアイディアを具体的に表現したもの(プロトタイプなど)を用意し、具体的なイメージの適合性を検証することが重要です。検証方法としては、顧客に価値を提供できる最小限のプロダクトを用いて検証するMVP(Minimum Viable Product)手法が有用です。ハードであれば、モックアップ(実物大模型)やコア技術の一部を搭載した初期的なプロトタイプ、ソフトウェアやサービスであればソフトウェアイメージやユースケースの画像・映像などを開発して、想定顧客の課題解決になるかを具体的に検証します。

CFO組織は、金融機関などのCFO組織がもつステークホルダーネットワークを通じて、こうした検証におけるパートナー探し等を支援していきます。具体的には、想定される顧客候補や、事業パートナー候補、技術パートナー候補、資金パートナー候補等を探し、事業の有望性や実現可能性を客観的に検証していくことが重要です。

新たなビジネスモデルとして最終化する

最後に、ビジネスアイディアの検討とフィージビリティ結果を踏まえ、ビジネスプランを策定します。

ビジネスプランでは、実現すべき顧客価値を前提に収益モデルを検討し、想定される技術を前提にコストモデルを検討し、損益計画・投資計画・キャッシュ計画を策定します。また、この段階におけるビジネスリスクを抽出し、その対応策も検討します。リスク要因に合わせて、撤退基準も明確化しておくことが重要です。

CFO組織は、収益モデルと収益計画、収益に対応するコスト構造とコスト計画、各種投資計画、キャッシュ計画の策定を専門家として行います。また、ビジネスモデルの中のファイナンス要素(リース、サブスク等)の吟味や資金調達など事業ファイナンス的側面からの吟味も合わせて実施することが重要です。

以上のように今後のCFO組織は、「顧客価値を財務価値として実現する専門家」として、ビジネスサイドと一緒にイノベーションを起こし、企業価値を高めていく使命があります。

今回は、CFO組織が企業価値向上のために、企業のイノベーション創出へいかに貢献するかの要諦をご紹介しました。詳細については、是非お問い合わせください。

・【図1】:「経済発展の理論/イノベーション(新結合)の5つのタイプを提唱」(Joseph A. Schumpeter)

・【図2】、【図5】:「収益多様化の戦略: 既存事業を変えるマネタイズの新しいロジック」(兵庫県立大学 国際商経学部 教授 川上昌直)

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー -

増田 凪紗経営管理事業部

増田 凪紗経営管理事業部

シニアコンサルタント

職種別ソリューション