会計システム刷新シリーズ総集編(その4)

この記事の要約

本記事では、老朽化した会計システム刷新を経理財務部門が主責任を持って進めるために、Fit to Standard、全体構想策定、業務要件定義、ERP・会計パッケージ選定の実践ポイントを解説します。

この記事を読むとわかること

- Fit to Standardでは、Fit & Gapによるアドオンやカスタマイズの増大を避け、標準機能を使い倒すことで、導入コスト削減・期間短縮・メンテナンス容易化を目指す

- 会計システム刷新では、全体構想策定フェーズで経理財務部門の目指す姿、実現したい要件、全体ロードマップを明確化することが重要となる

- 業務要件定義フェーズでは、As-Isを網羅的に棚卸し、Fit to Standardと全体俯瞰の観点から新業務プロセスやシステム要件を具体化する

- ERP・会計パッケージや導入ベンダーの選定では、RFP、評価基準、デモ、質疑を通じて、システム化方針と非機能要件まで一気通貫で整理する必要がある

ERPや会計システムパッケージの導入であったとしても、通常のシステム開発・導入と同様の方法論で行います。会計システム刷新の責任部署である経理財務部門がこうした方法論を理解しておかないと、責任を持った導入はできません。会計システム刷新プロジェクトは、システム部門の責任ではなく、経理財務部門が主責任を負ったプロジェクトであることを認識して進めることが重要です。

今回は会計システム刷新シリーズ総集編(その4)として、第20回~第26回を振り返り、 Fit to Standardによる会計システム導入、会計システム導入の全体像、経理財務部門の目指す姿を描く全体構想策定、実現したい業務要件を具体化する業務要件定義のポイントを中心にご紹介します。

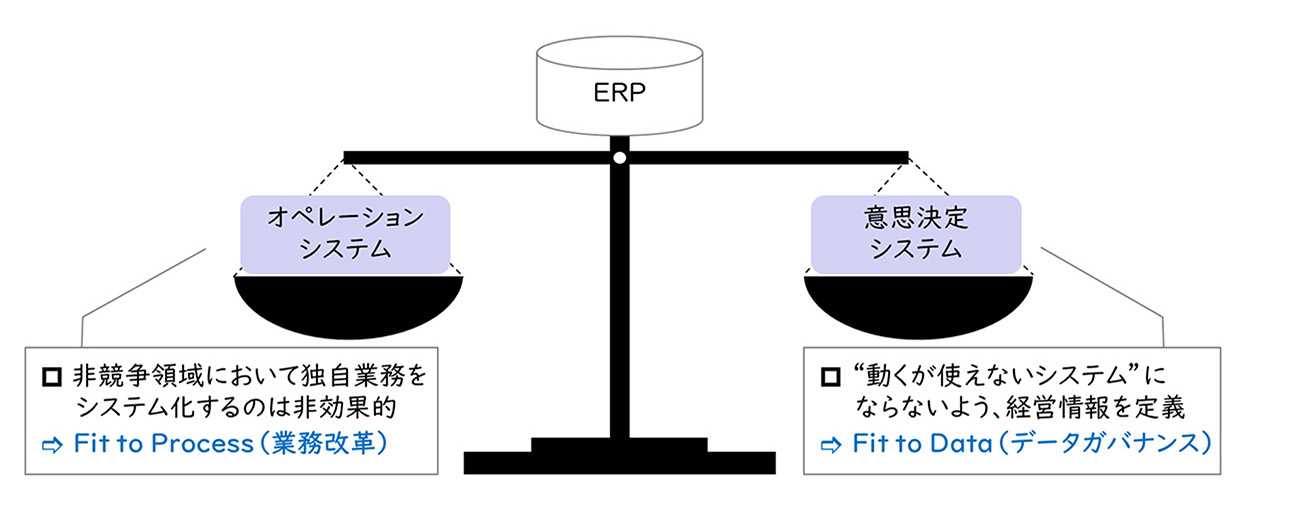

【第20回】Fit to Standardって何?どうやって実現するの?

2000年前後の会計ビッグバンにおいて、日本国内でERPの導入企業が増加しました。しかし、自社の業務プロセスに最適化されたシステム導入を目的とした「Fit & Gap」アプローチであったため、結果としてERPへの追加開発(アドオンやカスタマイズ)の山となり、システムが今でも塩漬け状態(最新のソフトウェアバージョンを使用できない状態)となっている企業も数多くあります。これは、単なる保守メンテナンスコストの増大だけでなく、迅速な経営意思決定の足かせにもなっています。

デジタルテクノロジーの進歩と共に、ERP・会計パッケージの機能拡充や各種周辺サービスの提供などが行われている今だからこそ、「Fit to Standard」アプローチでシステム機能を使い倒し、「経営に資するシステム」の実現を目指すことが重要です。

そこで「第20回 Fit to Standardって何?どうやって実現するの?」では、ERP・会計パッケージ導入でアドオンやカスタマイズの山を避ける「Fit to Standard」の考え方と実現方法を解説しました。Fit & Gapの蹉跌を踏まえ、Fit to ProcessとFit to Dataの二つ観点からの標準機能の使い倒しや、ユーザー主体のプロジェクト推進など、Fit to Standardでの導入ポイントを整理しています。

主なポイント

- Fit & Gapの蹉跌

標準機能で実現できない業務を追加開発(アドオン・カスタマイズ)で対応

追加開発により保守運用費用が増大

最新バージョンを使えないなどのシステムの塩漬け状態を招き、迅速な経営意思決定の足かせとなる

- Fit to Standardとは

標準機能に業務プロセスを合わせ、追加開発を最小限にして導入コスト削減・期間短縮・メンテナンス容易化を狙う

鍵は「Fit to Process」と「Fit to Data」の2つの観点からのアプローチし、徹底した業務改革(意識改革を含む)を実施すること

- Fit to Standardの実践ポイント

標準機能の理解、業務のシンプル化、クラウドサービス/RPA/ローコード・ノーコード/BIツールなどの標準機能の組み合わせ、上流システムを含めたシステム機能配置の最適化

- プロジェクト推進における実践ポイント

経営・業務・システム面からのグランドデザイン策定、As-Is調査の徹底(プロセスマイニングツール活用)、ユーザー部門のFit to Standardへの腹落ち、ユーザー主体でデモや実機検証に関わり「動くけれど使われない」システムの導入を防ぐ

【図1】「Fit to Process」と「Fit to Data」のバランスが重要

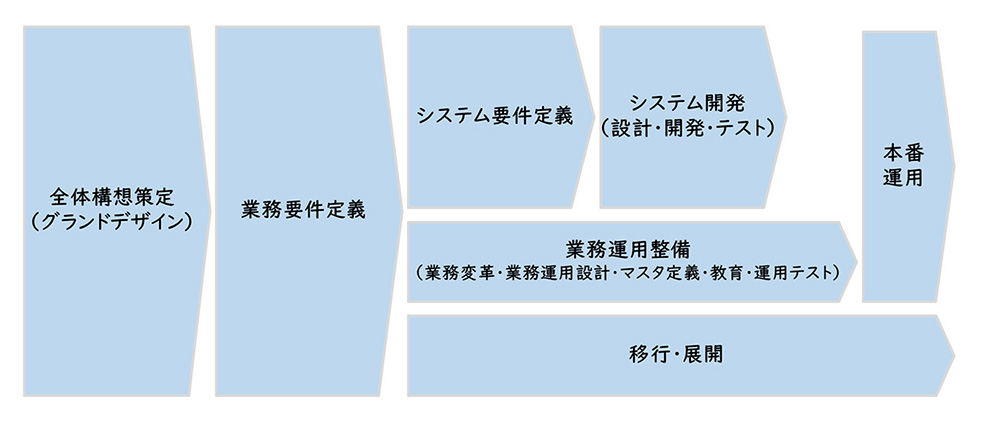

【第21回】会計システム刷新の進め方

ERPや会計パッケージにおいては、ある程度定まった導入プロセスがあります。会計システムを刷新するうえでは、こうした導入プロセスを理解し、プロセスにおける重要ポイントをあらかじめ掴んでおくことが必要です。

以前は、システム導入は情報システム部門が主導でおこなうことが一般的でしたが、昨今ではユーザー部門が果たす役割も非常に大きくなっています。したがって、会計システム刷新の主管部門である経理財務部門も、導入プロセスとそこでの実践ポイントを理解しておくことが重要です。

そこで「第21回 会計システム刷新の進め方」では、ERPや会計パッケージによる会計システム刷新の導入プロセス(ウォーターフォール型)について、全体概要と実践ポイントをフェーズごとに解説しました。

主なポイント

- 全体構想策定フェーズ

経理財務部門の目指す姿(5年~10年)、実現したい要件、ロードマップを描き、会計システム刷新の目的化を防ぐ(管理会計の高度化も含めて位置付けを明確化)

- 業務要件定義フェーズ

As-Isを網羅的に棚卸し、 ERP/会計パッケージの標準機能を前提に新業務を具体化

製品・導入ベンダーを選定し、投資対効果を明確化

- システム要件定義〜開発

CRP/POC等の実機検証で業務シナリオを一気通貫で確認し、アドオンを最小化

関連システムとの機能配置やインターフェース要件を確定

プロジェクト計画を詳細化し、導入費用を具体化

- システム開発

標準機能設定、アドオン機能開発、インターフェース開発などを実施

それぞれ単体テスト・結合テスト・システムテストで品質を確保

- 業務運用整備

導入効果を最大化するために、徹底した業務改革を推進

新システムを前提とした業務運用を具体的に設計し、文書化(マニュアル化)

ユーザー教育とUAT(ユーザー受入テスト)を経理財務部門主体で実施

- 移行・展開

仕訳・元帳残高などデータ移行と本番システムへの切り替え

複数拠点への展開を実施

【図2】ウォーターフォールの導入プロセス

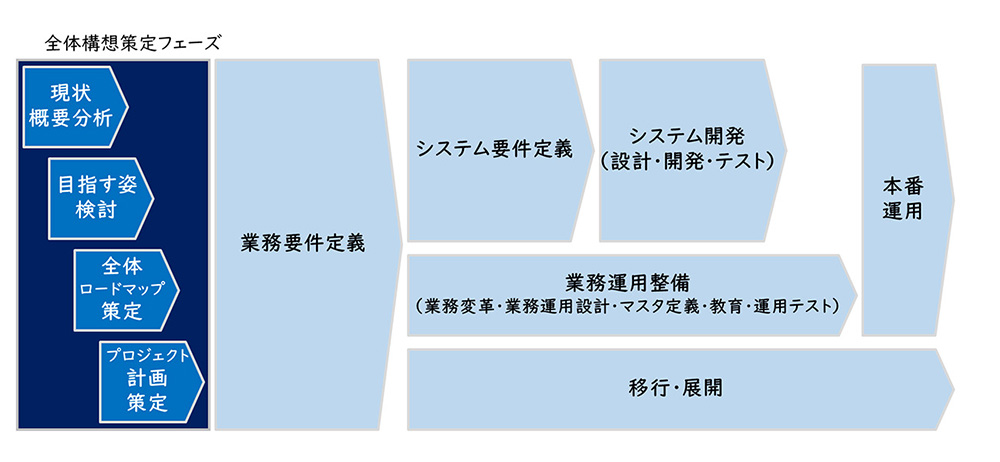

【第22回】全体構想策定フェーズの秘訣は何か(前編)

会計システム刷新を進めようとする場合、会計システムに関する部分だけでの検討では、何を実現したいのか、経営効果はどうなのかが不明瞭なケースも少なくありません。こうした目的や効果が説明できないため、会計システム刷新を経営層に説得できず、ずるずる既存システムを使い続けている会社もよく見受けられます。

会計システム刷新においては、経理財務部門の中長期的な目指す姿や、実現したい要件、ロードマップなどを描いた全体構想(グランドデザイン)を策定し、プロジェクトの目的や経営的な位置づけを明確化することが初めの一歩です。

そこで「第22回 全体構想策定フェーズの秘訣は何か(前編)」では、会計システム刷新を手段(HOW)として位置付け、経理財務部門の中長期的な目指す姿と全体ロードマップを明確にする「全体構想策定フェーズ(グランドデザイン)」として、特に現状概要分析(現状業務概要分析、現状システム概要分析)の進め方を中心に解説しました。

主なポイント

- 全体構想策定フェーズの位置付け

プロジェクトの全体像・基本方針を定め、経営に目的や効果を示して承認可否を左右する重要フェーズ

- 現状業務概要分析のポイント

業務量分析、業務レベル分析(5段階、レベル3=定義/標準化)、イキイキ度分析で課題を可視化し、End to Endで本質的課題を見極める

- 現状システム概要分析のポイント

会計システム・関連システムの棚卸、インターフェース棚卸(対象データ、制約条件)と将来システム方針(アーキテクチャー/インフラ/セキュリティ)を整理

- ERP・会計パッケージの選定

概要調査で候補を絞り、Fit to Standardの変革ポイントを早期把握して、課題一覧と業務鳥観図マッピングで全体を俯瞰

【図3】全体構想策定フェーズの内容

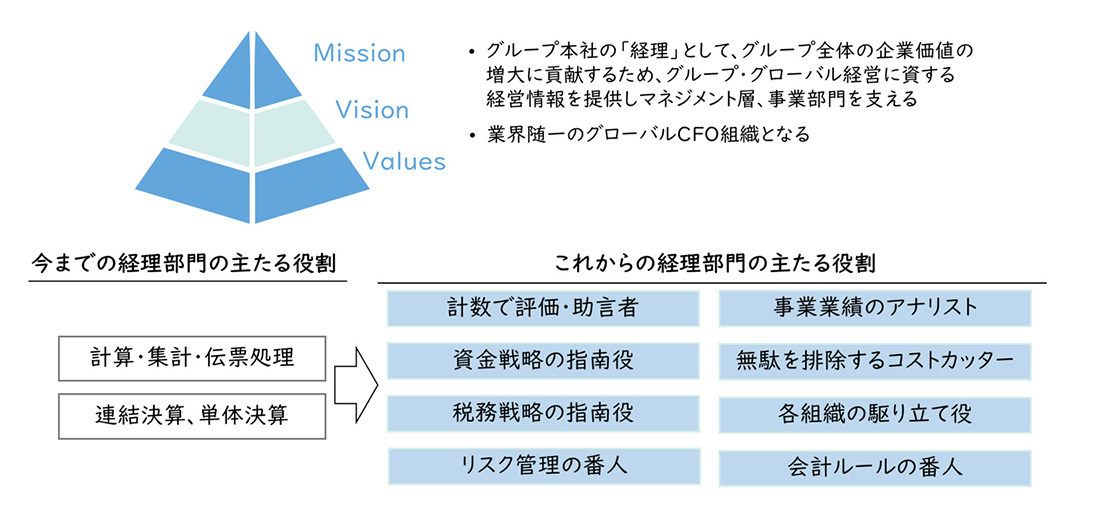

【第23回】全体構想策定フェーズの秘訣は何か(後編)

全体構想策定フェーズでは、現状業務概要分析と現状システム概要分析で把握した課題を踏まえ、経理財務部門の中長期的な目指す姿、一定のゴール(3年~5年)で実現したい要件、そこまでに何をすべきかとその時間軸(ロードマップ)などを描いた全体構想(グランドデザイン)を策定します。

そこで「第23回 全体構想策定フェーズの秘訣は何か(後編)」では、全体構想(グランドデザイン)フェーズとして、現状業務概要分析や現状システム分析の課題を起点に「目指す姿」を定義し、3年~5年の全体ロードマップとプロジェクト計画策定へつなげる進め方を解説しました。

主なポイント

- 目指す姿(MVV)の検討

ミッション・ビジョン・バリューから経理財務部門の存在意義とゴール(3年~5年)を定め、働きがいのある組織像を明確化

- 御三家モデルで組織方針を設計

戦略家・専門家・実務家の観点から組織・機能を再定義

FP&A機能(戦略家)を強化するために、実務家の効率化とリソース再配分(BPO、SSC活用)を推奨

- 取り組みテーマ選定のポイント

DX施策やIT基盤構築、管理会計の高度化を含めて優先順位付けし、「会計システム刷新がどう位置付けられるか」を明確化

- 全体ロードマップ策定~プロジェクト計画策定

取り組みテーマを3年~5年で時間軸に配置し、人的リソース集中を回避しつつ、次フェーズの社内承認に耐えうる計画へ落とし込む

【図4】全体構想策定における目指す姿の事例

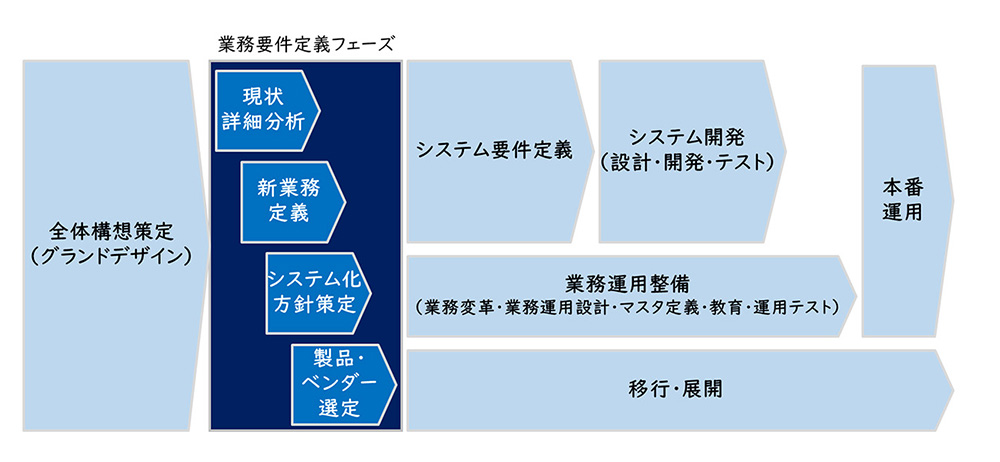

【第24回】業務要件定義フェーズの秘訣は何か(前編)

会計システム刷新における業務要件定義フェーズでは、全体構想策定フェーズで検討した目指す姿を具体的な業務プロセスに落とし込んでいきます。

この時に重要なことは、現状業務(As-Is)を網羅的に押さえることです。全体を押さえずに、現在の会計システムで実施している業務と課題だけを洗い出し、それが実現できるERPや会計パッケージを選定しているケースもよく見受けられます。このような場合、せっかく会計システムを刷新したのにもかかわらず、Excel作業に忙殺され続け、ユーザーにとって何もメリットがなく、結果として導入ベンダーを儲けさせただけ、といった笑えない話もあます。

業務要件定義では、業務全体を棚卸し、全体観の中でどこを変革すればいいのか、その変革のために会計システムにはどのような要件が備わっているべきかを考える必要があります。

そこで「第24回 業務要件定義フェーズの秘訣は何か(前編)」では、業務要件定義フェーズにおける現状業務(As-Is)と現状システムを網羅的に棚卸し、課題を整理・体系化する進め方のポイントを解説しました。

主なポイント

- 業務要件定義フェーズの位置付け

今後目指す新しい業務を具体化し、それを実現するためのシステム化方針を明確化するとともに、導入対象となるERPや会計パッケージと導入ベンダーを選定する重要なフェーズ

- 現状詳細分析の重要性(急がば回れ)

想定外の業務や埋もれていた業務を洗い出すためAs-Isを詳細に把握

To-Be先行によるプロジェクト頓挫(現場の反発等)や工数増(かえって手間がかかる)の失敗を回避

- 現状業務詳細分析の進め方

業務機能一覧作成→業務フロー作成→業務詳細作成→業務量・頻度把握→課題・要望抽出まで行い、ステークホルダーと認識共有して全体最適で改革施策検討

- 現状システム詳細分析の進め方

会計システム・サブシステムや関連システムを棚卸

今後のアーキテクチャー方針、システム連携方針、運用・保守体制を整理

- 業務の体系化

現状分析の成果物を日常的に使用するドキュメントとして体系化し更新・活用

【図5】業務要件定義フェーズの内容

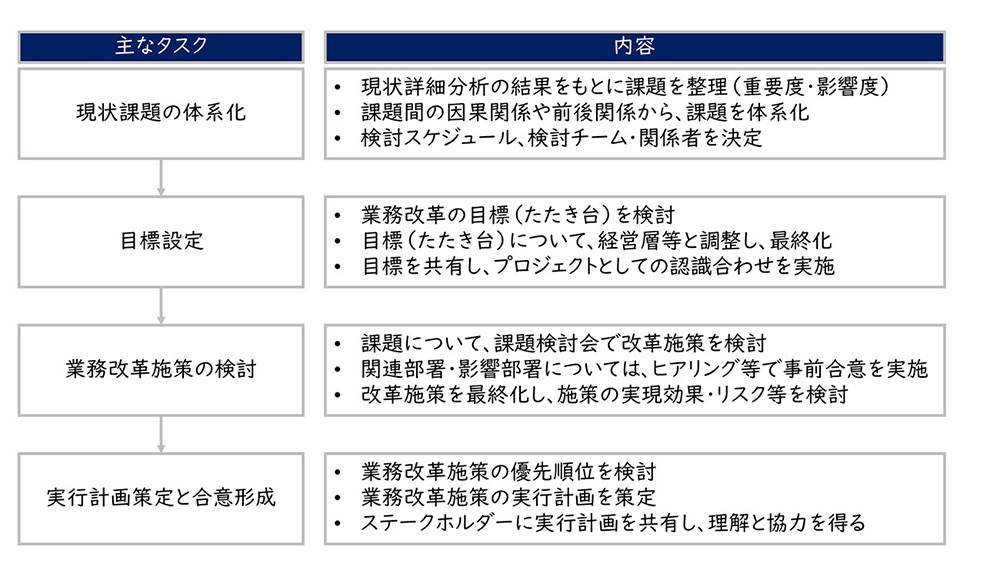

【第25回】業務要件定義フェーズの秘訣は何か(中編)

会計システム刷新における業務要件定義フェーズでは、全体構想策定フェーズで検討した目指す姿を具体的な業務プロセスに落とし込んでいきます。業務要件定義では、業務全体を棚卸し、全体観の中でどこを変革すればいいのか、変革後の業務プロセスはどうなるのか、その変革のために会計システムにはどのような要件が備わっているべきか、について考える必要があります。

この時重要なことは、全体俯瞰の中から抜本的な業務改革を行うことです。経理財務業務は一般的に全体プロセスの中で下流に属しています。したがって、業務改革を一気通貫で実施するためには、販売管理、生産管理、購買管理といった会計の元情報を作り出している業務領域まで踏み込んで改革を進めることが重要です。

そこで「第25回 業務要件定義フェーズの秘訣は何か(中編)」では、全体構想策定フェーズの目指す姿を起点に、Fit to Standardと全体最適で業務改革施策を立案し、新業務プロセス(To-Be)とシステム要件へ落とし込む進め方を解説しました。

主なポイント

- 新業務定義の中心は「業務改革施策の具体化」

戦略、ルール・制度、組織、プロセス、システムの観点で施策を設計

グループ方針(グループ会計規則統一、勘定科目体系統一、グループ経理財務組織再編など)も織り込む

- 目標設定と実行計画が成否を分ける

経営情報の高度化、決算日程の短縮、リードタイム短縮、コンプライアンス強化、生産性向上などの目標を整理し、優先順位付け

実行計画で、改革のためのリソース明確化と専任者配置で「絵に描いた餅」を防ぐ

- Fit to Standard × 全体俯瞰で抜本改革

ERPや会計パッケージの標準機能を理解し、販売管理・生産管理・購買管理など上流まで遡って一気通貫で検討(部門の壁を越える)

- 新業務プロセス設計で手戻りを抑制

As-IsとTo-Beの業務フローで変革点を可視化し、End-to-Endで妥当性を検証

システム間のデータ連携(内容・粒度・タイミング)を具体化してシステム要件定義へつなぐ

【図6】業務改革施策立案における主な手順

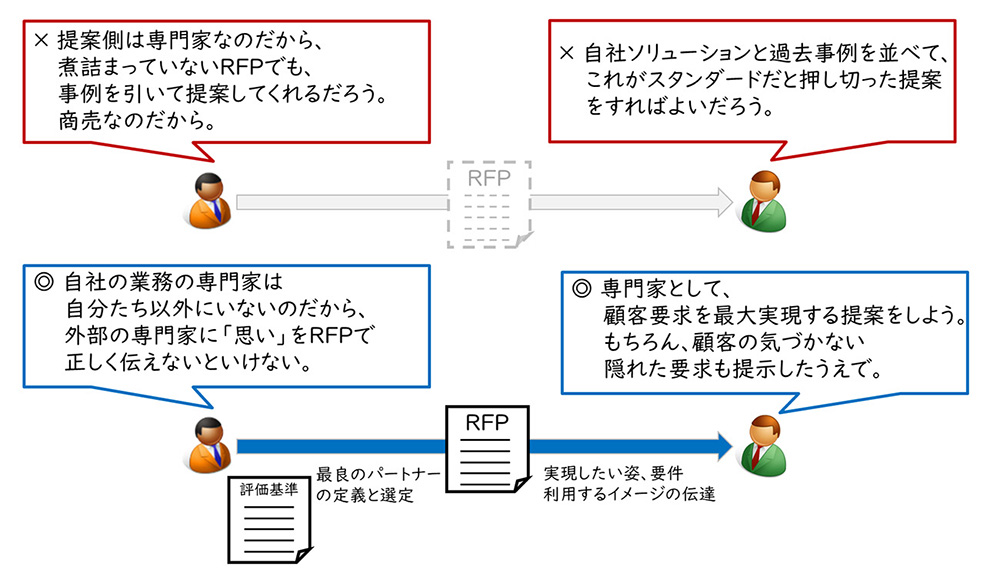

【第26回】業務要件定義フェーズの秘訣は何か(後編)

会計システム刷新における業務要件定義フェーズは、現状詳細分析、業務改革施策立案や新業務プロセス設計を行ったうえで、プロジェクトのシステム化方針を決め、それを実現するためのERPや会計パッケージと導入ベンダーを決定する重要なフェーズです。

そこで「第26回 業務要件定義フェーズの秘訣は何か(後編)」では、経理財務部門の目指す姿と新業務プロセスを前提に「システム化方針策定」を行い、RFPと評価基準でERP・会計パッケージ/導入ベンダーを選定して、次フェーズの手戻りを防ぐ進め方を解説しました。

主なポイント

- システム化方針策定の肝は目的の整合

意思決定の高度化、ガバナンス強化、生産性向上などのシステム化目的を定め、会計システム導入が目的化しないようWhy・Whatとの関連性を明確化

- システム化範囲と機能配置方針を決め切る

プロジェクトのシステム化範囲を明確化し、債権管理・債務管理・原価管理・固定資産管理・経費管理などの機能配置を、販売管理・購買管理・生産管理などの関連システムとの関係性と合わせて整理

- 全体システム構成~非機能要件まで一気通貫で整理

全体のシステム構成、システム間のAPI・バッチ処理など連携方式、オンプレミス/IaaS/PaaS/SaaS等のインフラ要件、インターフェース要件、性能・可用性・セキュリティ等の非機能要件、移行・展開方針を明確化し、システム化方針として整理

- 製品・ベンダー選定はRFPで勝負が決まる

Apple to Appleで比較可能な提案依頼書(RFP)を作成し、提案書評価基準(定量性・具体性)を作成

書面評価→プレゼン・デモ→質疑を経て選定し、導入計画とプロジェクト計画更新につなげる

【図7】RFPの役割

まとめ

今回は会計システム刷新シリーズ総集編(その4)として、第20回~第26回を振り返り、 Fit to Standardによる会計システム導入、会計システム導入の全体像、経理財務部門の目指す姿を描く全体構想策定、実現したい業務要件を具体化する業務要件定義のポイントを中心にご紹介しました。

今後の会計システム刷新は、ERPや会計パッケージに限らず様々なクラウドサービスやAIサービスを活用して「真に経営に資する情報システム」として実現する必要があります。個別のERPや会計パッケージ、クラウドサービスの活用のポイントについて、レイヤーズ・コンサルティングでは多数のご支援実績をもとに、貴社の課題感に合った内容をご紹介することが可能です。是非お気軽にお問い合わせください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

村井 泰三経営管理事業部

村井 泰三経営管理事業部

バイスマネージングディレクター -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション