不正会計と経営改革シリーズ 【第3回】

不正を「予防」する経営管理 発生前に止める仕組み設計

この記事の要約

本記事では、不正会計を内部統制の不備だけで捉えるのではなく、経営管理のインセンティブ設計の問題として捉え直し、KPI、予算制度、FP&A、未達許容設計の観点から、発生前に防ぐ仕組みを解説します。

この記事を読むとわかること

- 不正は会計処理の現場ではなく、KPIの設定という上流の意思決定から始まる

- 予算制度が「約束」になり、達成率で評価されると、現場に調整圧力が生まれる

- FP&Aによる説明責任の分離が、数値の自己正当化を防ぎ、健全な緊張関係をつくる

- 未達を隠さず早期に共有できる仕組みこそが、不正を発生前に止める経営管理の設計となる

達成不可能な目標、短期利益偏重の評価制度、未達を許さないマネジメント、こうした構造は、現場に「調整」という合理的選択を促します。不正を防ぐとは、統制を強めることではなく、経営管理の設計思想を変えることです。

不正会計と経営改革シリーズ 【第3回】では、不正を「予防」する経営管理として、発生前に止める仕組み設計を中心に解説します。

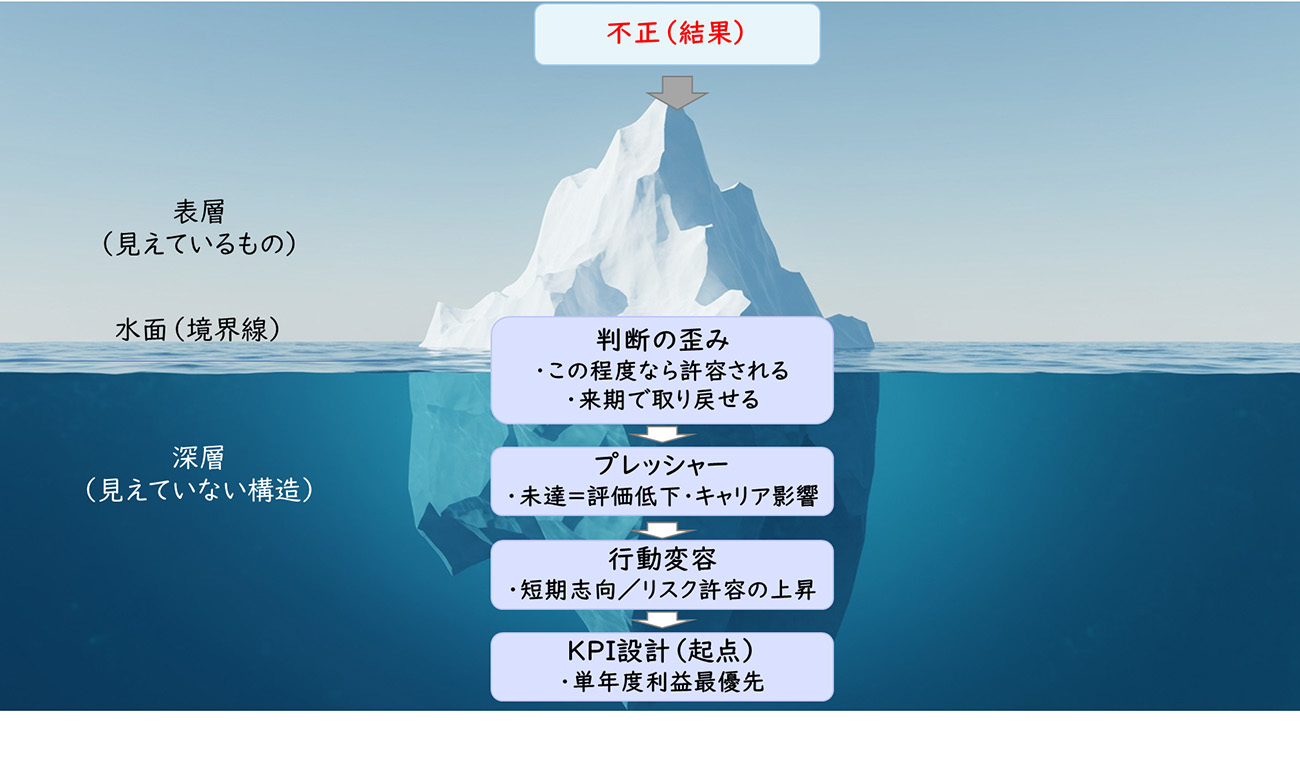

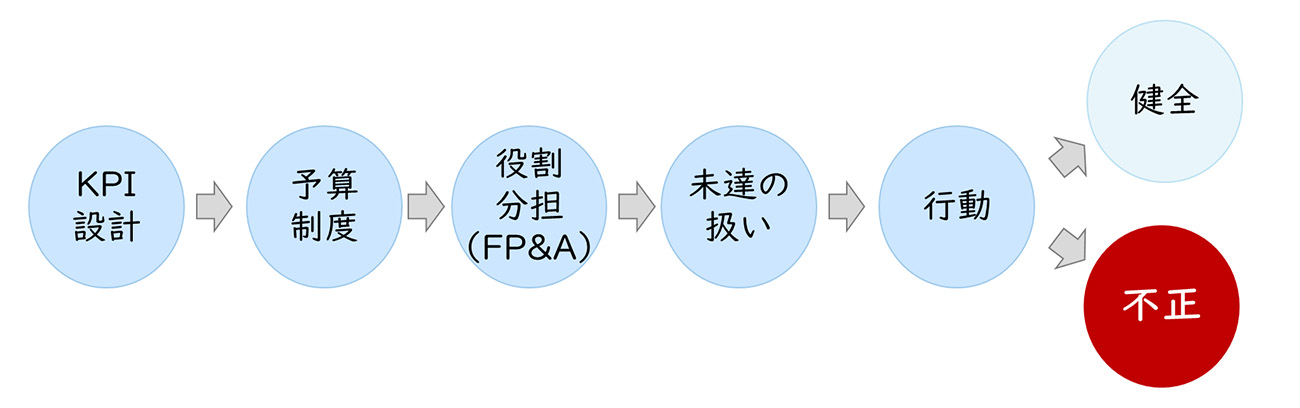

不正はKPIの設定から始まる

不正は、会計処理の現場で突然生まれるわけではありません。その前段階、もっと上流の意思決定から始まっています。多くの場合、それはKPIの設定です。人はKPIに基づいて動きます。よって不正もKPIに応じて生まれてしまいます。

企業においてKPIは単なる管理指標ではありません。組織にとっての「行動のルール」であり、「何を優先するか」を決定づけるものです。例えば、単年度利益の達成が最重要指標として設定されている場合、現場はその達成を最優先に行動します。その結果、多少のリスクや不確実性があっても、数字を守ることが合理的な選択として認識されるようになります。

ここで重要なのは、KPIが意図せず「調整インセンティブ」を生んでしまう点です。達成しなければ評価が下がる、組織に迷惑がかかる、キャリアに影響する。こうした環境下では、現場は「どうすれば達成できるか」を考え続けます。そして、業務改善や努力だけで吸収できない差異が生じたとき、判断の境界線が揺らぎ始めます。

不正はこの瞬間に発生するのではありません。むしろ、「この程度なら許容範囲ではないか」「来期で取り戻せる」といった小さな判断の積み重ねとして進行します。そしてその起点は、現場ではなく、どのようなKPIを設定したかという経営の意思決定にあります。

したがって、不正を防ぐためには、会計処理の厳格化だけでなく、行動を歪めないKPI設計そのものを見直すことが不可欠です。

【図1】不正はどこから始まるのか ― 見えない構造の全体像

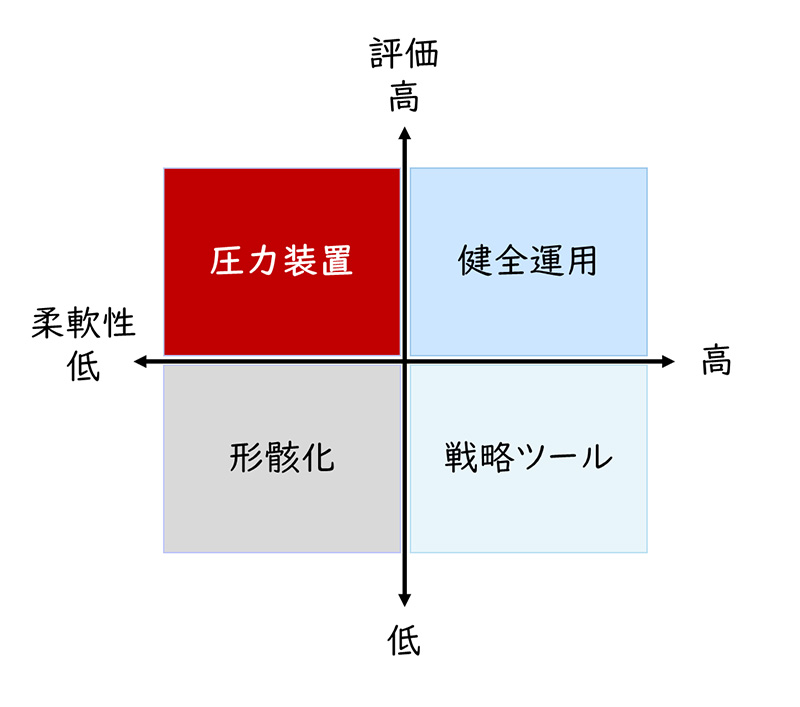

予算制度が生む調整圧力

予算は本来、経営の見通しを共有するための道具です。しかし現実には、「達成しなければならない約束」として機能している企業も少なくありません。その瞬間、予算は管理ツールから圧力装置に変わります。予算が“約束”になってしまったとき、不正の準備が始まります。

多くの企業では、年度初に設定した予算がそのまま評価基準として用いられています。達成率がそのまま評価や報酬に直結する構造の中では、予算は「目標」ではなく「守るべきライン」として認識されます。その結果、環境変化や前提条件の変化があっても、予算そのものは見直されず、現場はそのギャップを埋めることを求められます。

このとき現場で起きるのは、「どう説明するか」ではなく、「どう合わせるか」という思考です。本来であれば、見通しの変化を早期に共有し、次の打ち手を議論すべき場面でも、まずは現場で吸収しようとする力学が働きます。「次で取り戻す」「別の案件で補填する」といった調整が積み重なり、やがてそれが前提となります。

問題は、このプロセスが制度的に支えられている点です。予算が固定され、達成率で評価される限り、調整行動は合理的な選択になります。誰かが不正を意図したわけではなく、制度がその行動を促しているのです。

したがって、不正を防ぐためには、予算制度そのものの役割を見直す必要があります。予算を「約束」ではなく「仮説」として扱い、変化に応じて柔軟に見直す仕組みを持たなければ、調整圧力は構造的に残り続けます。

【図2】予算が不正を生むか、意思決定を強くするか

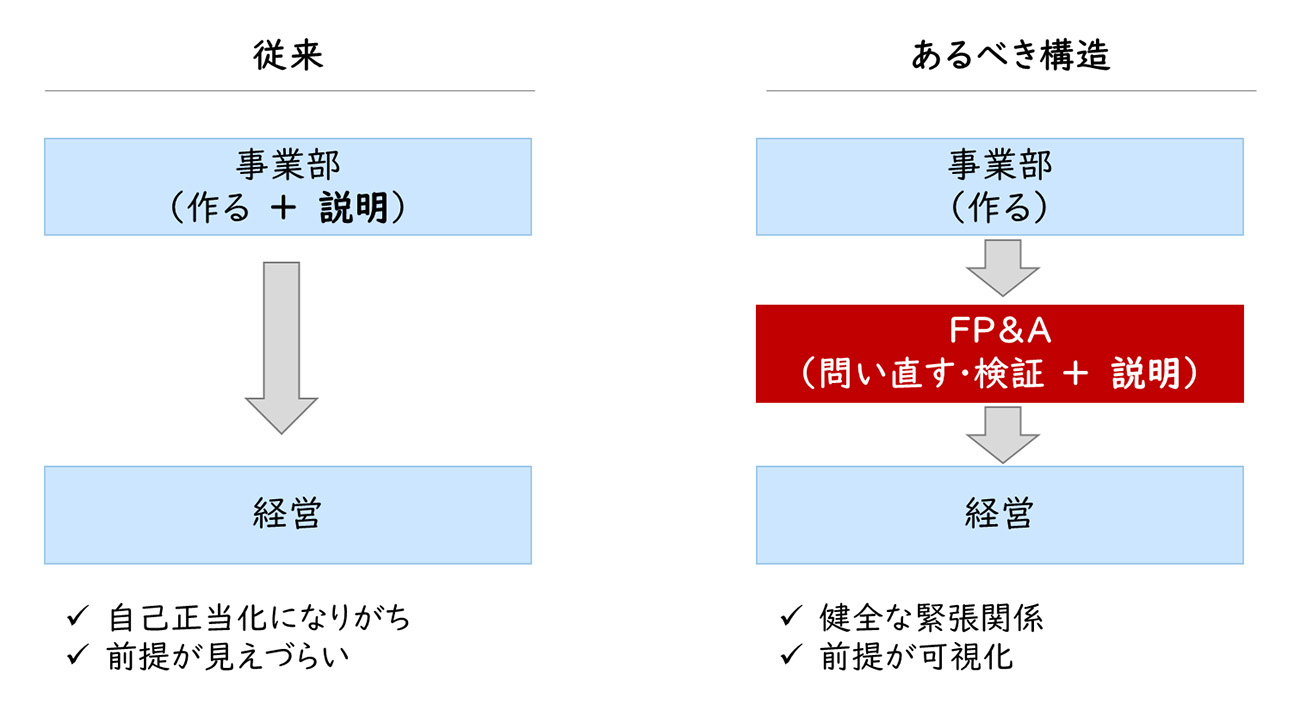

FP&Aが不正を防ぐ

数字は、誰が作り、誰が説明するのか。この役割分担が曖昧な組織ほど、不正リスクは高まります。問題は「数字」ではなく、「数字の関係性」です。説明責任を分けることが、不正を防ぐカギになります。

多くの企業では、事業部門が数値を作り、その説明も同じ部門が担っています。この構造では、数値の前提や見積りに対して、客観的に問い直す機能が弱くなります。自ら作った数字を自ら説明する場合、その正当性を守る方向に意識が働くのは自然なことです。その結果、前提の妥当性よりも整合性が優先される場面が生まれます。

ここで重要になるのが、ファイナンス組織におけるFP&A(Financial Planning & Analysis)の役割です。FP&Aは単なる分析機能ではなく、事業部門とは独立した立場で、数値の前提やストーリーを問い直す機能を担います。事業が数字を作り、FP&Aがそれを検証し、経営に説明します。この役割分担によって、数値に対する健全な緊張関係が生まれます。

この「作る側」と「問い直す側」の分離があることで、無意識の調整や過度な楽観が抑制されます。逆に、この分離が曖昧な組織では、数値は次第に自己正当化され、外からの視点が入りにくくなります。その結果、問題の発見が遅れ、不正リスクが高まります。

不正を防ぐためには、チェックを増やすのではなく、役割を分けることが重要です。FP&A機能の強化は、単なる高度化ではなく、経営の説明責任を健全に保つための仕組みとして位置づける必要があります。

【図3】数値ガバナンスにおける役割分離モデル

未達許容設計という発想

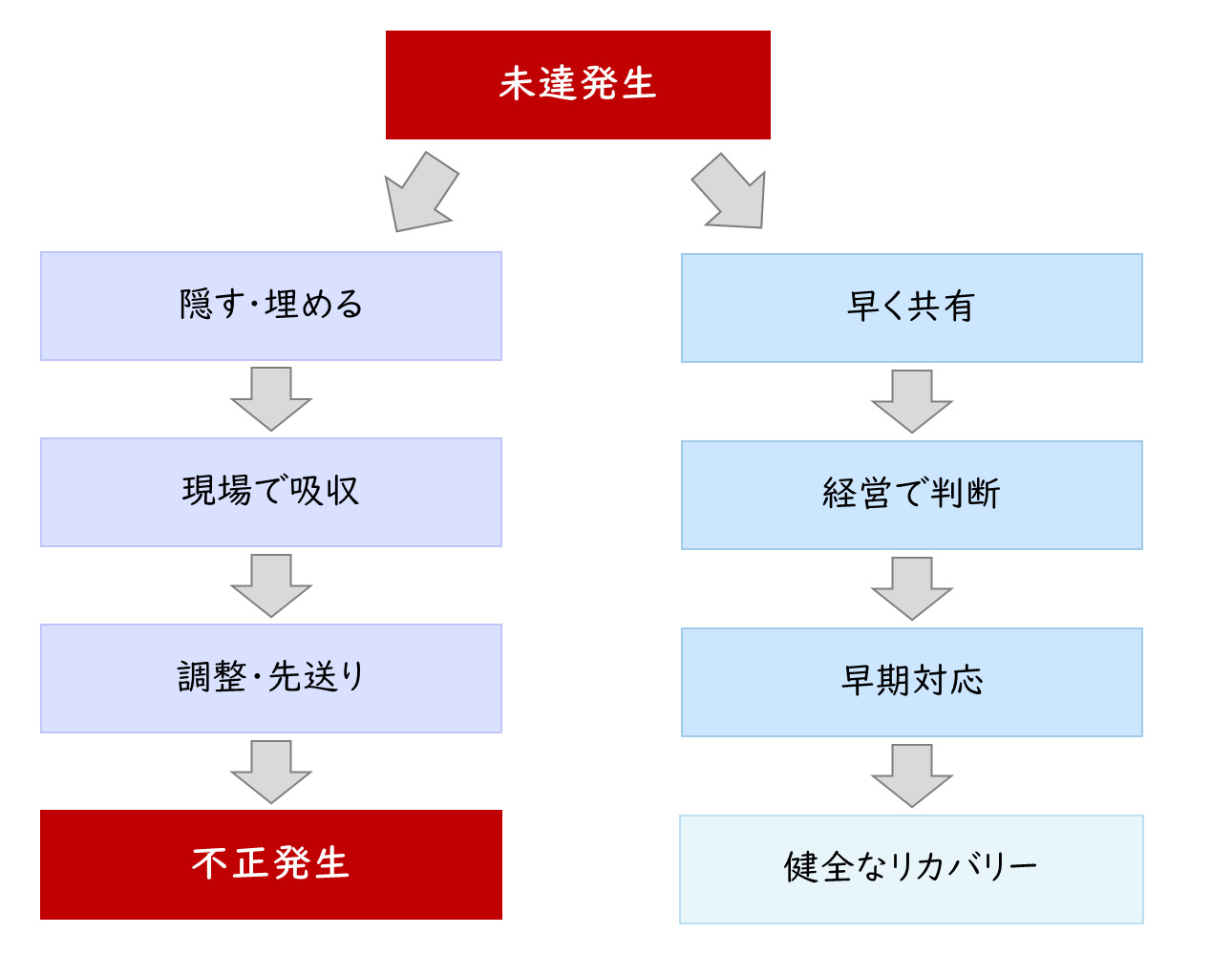

多くの組織は、未達をなくそうとします。しかし、その発想自体が不正を生むことがあります。

問題は未達ではなく、「未達をどう扱うか」です。未達を隠す組織は、不正を生みます。未達を出せる組織は、不正を止めることができます。

一般的に、未達は評価を下げるものとして扱われます。そのため現場では、未達が見えた段階で「どうすれば埋められるか」を優先的に考えるようになります。本来であれば、早期に共有し、打ち手を検討するべき局面でも、まずは現場で吸収しようとする行動が選ばれます。この時点で、すでに不正の前段階が始まっています。

ここで必要なのは、「未達を許す」ことではなく、「未達を早く出せる」設計です。例えば、ローリングフォーキャストのように見通しを定期的に更新し、ズレを前提とした運用に切り替えることで、未達は異常ではなく、最新の経営情報として扱われるようになります。また、早期に未達という経営リスクを共有した行動を評価する仕組みを組み込むことで、報告のインセンティブも変わります。

重要なのは、未達を責めるのではなく、未達を起点に意思決定を行うことです。未達が表に出てこない組織では、問題は見えないまま蓄積し、ある時点で一気に顕在化します。一方で、未達が早期に共有される組織では、小さな段階で修正が可能になります。

不正を防ぐためには、「達成すること」だけでなく、「どのタイミングで問題を出せるか」という設計に目を向ける必要があります。未達を扱う設計こそが、経営管理の質を左右する重要な要素です。

【図4】未達を隠す組織は、不正を生む

予防とは設計である

不正を防ぐために、何を増やすべきでしょうか。多くの企業は「チェック」と答えます。

しかし、本当に必要なのはチェックではありません。不正は防ぐものではありません。起きないように設計するものです。

これまで見てきた通り、不正は現場の逸脱ではなく、経営管理の設計から生まれる現象です。KPIが行動を規定し、予算制度が圧力を生み、役割分担が曖昧であれば数値は自己正当化され、未達が出せない環境では問題は蓄積されます。これらは個別の問題ではなく、すべて「設計」の問題としてつながっています。

そのため、不正を防ぐためにチェックを積み上げても、本質的な解決にはなりません。むしろ、チェックが増えることで形式対応が強まり、問題の本質が見えにくくなる可能性すらあります。必要なのは、行動を歪めるインセンティブを取り除き、事実がそのまま上がる構造をつくることです。

具体的には、KPIの設計を見直し、単年度偏重を是正すること、予算を固定的な約束ではなく仮説として扱うこと、FP&Aによる説明責任の分離を図ること、そして未達を早期に共有できる仕組みを整えることです。これらは個別施策ではなく、一体として機能する経営管理のアーキテクチャです。

もし自社において、「数字は出ているが納得感がない」「未達が見えにくい」「説明が属人的になっている」といった兆候があるのであれば、それは設計の見直しが必要なサインです。経営管理の再設計は、専門的な知見と客観的な視点が求められる領域です。ぜひ一度、自社の現状を整理し、どこに歪みがあるのかを検討する機会を持っていただければと思います。必要に応じて、外部の専門家へのご相談もご検討ください。

【図5】不正の原因は「設計の集合体」

まとめ

不正会計と経営改革シリーズ【第3回】では、不正会計を未然に防ぐための経営管理の仕組み設計について解説しました。不正はKPI設定や予算制度の圧力、役割分担の曖昧さ、未達報告の心理的ハードルなど、経営管理の設計に大きく起因します。

不正の「予防」のためには、単なるチェックの強化ではなく、達成偏重のKPI見直しや予算の柔軟な運用、FP&Aによる説明責任の分離、未達を早期に共有できる仕組みづくりなどが重要です。

レイヤーズ・コンサルティングでは、こうした経営管理の再設計を通じて、不正リスクの低減と持続的な企業価値向上を支援しております。ぜひご相談ください。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

石井 哲司経営管理事業部

石井 哲司経営管理事業部

マネージングディレクター

税理士 -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション