原価計算するのなら、ついでに環境にやさしい企業になってみませんか?~原価計算システム導入に合わせた製品別GHG排出量算定~

この記事の要約

本記事は、原価計算システム導入に合わせた製品別GHG排出量算定について解説した記事です。GHG排出量・削減量への対応、原価計算情報の活用、炭素BOMや配賦計算、差異分析と製品ミックス見直し、他システムへの応用を紹介しています。

この記事を読むとわかること

- GHG排出量と削減量への対応で求められること

- 原価計算システム導入時に整備する情報のGHG排出量算定への活用方法

- 炭素BOMの作成とGHG排出量の配賦計算の考え方

- GHG差異分析と製品ミックス見直しのポイント

GHGは「どれだけ排出しているか」と「どれだけ減らせるか」も求められる

GHG(温室効果ガス)は、サステナビリティ対応の大きなトピックの一つです。

GHG「排出量」は、Scope1~3の区分での開示やScope3でのカテゴリー別の開示など、制度的にもかなり浸透してきています。一方でGHGの「削減量」は、目標設定をしている企業が増加しているものの、その目標達成までのプロセスはどんぶり勘定で行われているのが実態です。削減目標に対して今年度はどうだったのか、事実上のモニタリングにとどまっている企業が多いのではないでしょうか。

特に製造業においては、日々の生産活動においてGHGを排出しており、工場建屋別のGHG排出や再エネ使用率などは把握していても、製品別GHG排出量の増減の原因や理由を把握するには至らないケースが多いかと思います。

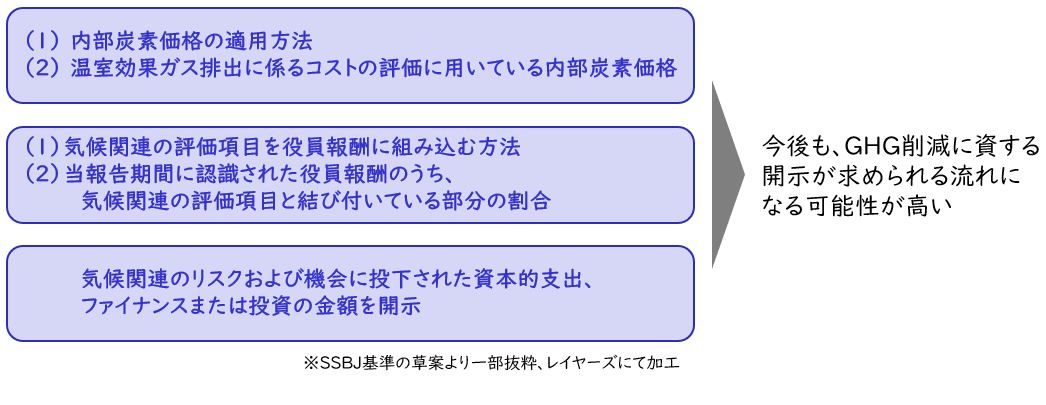

ISSB開示基準(国際的なサステナビリティの開示基準)をベースとした日本版の開示基準(SSBJ基準)の草案が公表されましたが、そこでも削減に向けた取り組み(内部炭素価格、役員報酬への反映など)を記載することが求められています。今後は、「どう減らしていくか」が問われる時代がより近づいているといえるのではないでしょうか。

【図1】SSBJで開示が求められるGHG削減に関連する項目

次章より原価計算システムの導入を例に、原価計算の方法を考えるのと同時に、GHG排出量算定のロジックを載せていく考え方のエッセンスをご紹介します。

原価計算システムの導入で整備する情報はGHGにも活用できる

原価計算システムの導入に際して、原価計算の正確さを担保するため、あらゆる情報を整備することになります。一般的には、下記項目が挙げられます。

- 品番、取引先など各種マスター

- 部品表(BOM)

- 工程・工数情報(どの工程で製造し、1単位当たりどれだけの工数がかかるか)

- 原価費目(材料費、労務費、減価償却費など)

- 各種実績データ(購買実績、製造実績、販売実績等)

- 受払データ(どの工程/倉庫からどの工程/倉庫に移動したか)

いずれも原価計算するうえで必要となるものですが、パラメーターをGHGに関連するものに置き換えることで、製品別GHG排出量の計算に活用することが可能です。

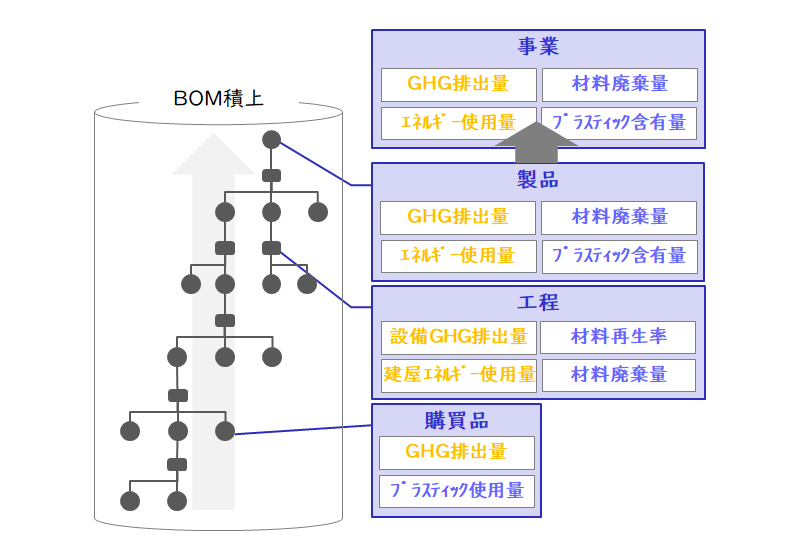

標準原価計算手法の活用:炭素BOMの作成

部品表(BOM)は、主に組立系の製造で用いられるものですが、原価計算でも活用します。ある製品(親製品)の製造に必要な部品を構成しているため、構成部品(子部品)の材料単価を積み上げることにより、製品の材料費を計算することができます。多くの原価計算システムでは、主に標準単価の材料費をこのような方法で計算しているため、材料単価の部分を子部品ごとのGHG排出量に設定をすれば、積み上げ計算によって親製品のGHG排出量を計算することができます。

論点になるのが、「子部品のGHG排出量をどのように設定するか」です。

BOMは性質上、最下層がサプライヤー等からの購入品になります。そのため、最下層の部品のGHG排出量は、Scope3に該当する「サプライヤー側で製造した際に発生したGHG」「サプライヤーから自社に輸送した際に発生したGHG」を含める必要があり、それらを把握するのは困難をともないます。環境省が提供する算定ツールなどを活用し、ある程度は計算値での設定が必要になります。可能であればサプライヤーからの情報をもとに計算ができるとより正確な設定が可能です。

加工費に関しては、建屋で発生したGHG排出量の月次平均値を工程ごとに配賦して標準値を算定する方法があります。実際原価と絡めて後章でご紹介します。

【図2】炭素BOMイメージ

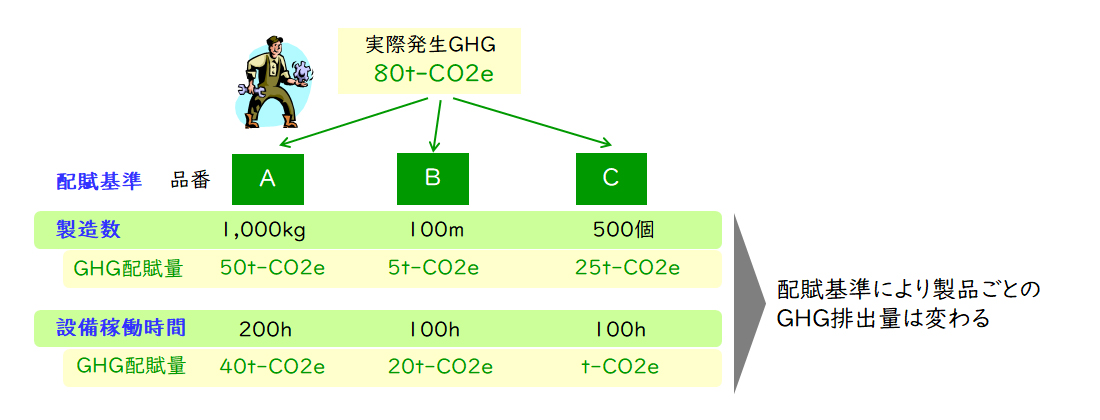

実際原価計算手法の活用:GHG排出量の配賦

標準値は、BOMを活用して計算をすることができますが、実際の製品別GHG排出量は配賦計算をして算出します(もちろん、製品別にGHGが計測できればよいのですがかなり困難です)。実際原価計算においても、個別品番の加工費を一つひとつ実測することはできないため、配賦計算を活用します。

例えば労務費なら、その月に支払った給与全体額を一定の配賦基準、一例を挙げると“工数で配賦 ”をすることで、個別品番ごとにかかる労務費を計算できます。重要なのは「配賦基準をどうするか」です。

上記例では“工数で配賦 ”といっていますが、そのためには品番別にかかった工数が実測されている必要があります。製品を作るごとに工数を実測するのはかなりの手間となるため、生産管理システムに実測端末の導入をしたり、バックフラッシュという手法で計算したりします。

GHGでもこの計算を応用できます。工場や建屋全体のGHG排出量は、実測あるいは環境省の「排出原単位データベース」を活用し、計算されている企業様も多くいらっしゃるかと思います。そのGHG排出量を同様に一定の配賦基準を用いて配賦することで、製品当たりの実際のGHG排出が計算できます。

ただ、こちらも「配賦基準をどうするか」という点が論点となります。

しかしながらそもそも、GHGを配賦するのに適切な基準とは何なのでしょうか。一般的には、GHGの排出に比例する活動(例えば、設備稼働時間などがありますが)や業種、業態によって考え方が異なるため、議論のうえ決定する必要があります。

【図3】GHG配賦イメージ

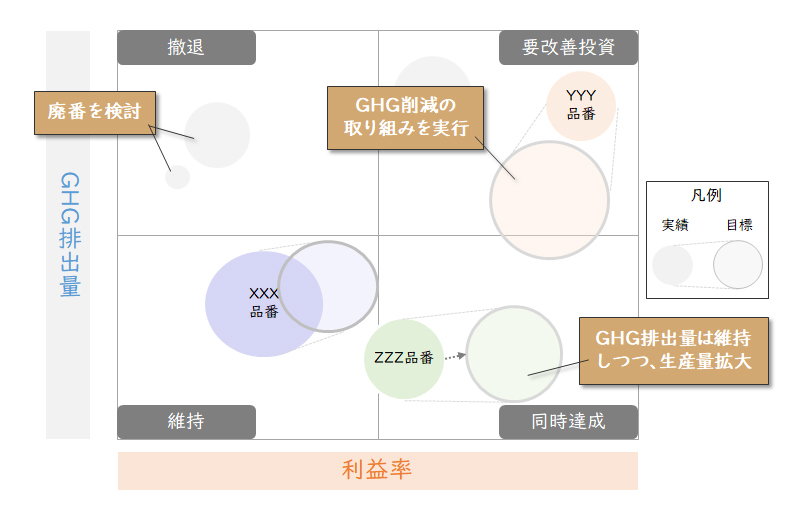

GHG差異分析と製品ミックスの見直し

GHGの標準値と実際値の把握ができた場合、それらの数値を分析に活用します。

原価計算においても、標準原価と実際原価の差異を分析し、原価改善につなげる活動を行います。

原価計算の場合は標準値に対して実測値が大きい場合、材料費であれば材料の仕入単価が想定より高くなかったか、材料の消費量が課題になっていなかったかなどを確認します。

加工費の場合は、想定以上に工数がかかっていなかったかなどを確認したうえで改善活動につなげます。

GHGの場合も同様の発想で、標準値と実際値の比較のうえ差異の原因分析を行います。基本的な考え方は原価と同様に「排出GHGそのもの」か「GHGの配賦対象となる実績」のどちらに原因があるかを分析することになります。いい換えれば、環境省が提示している算定式の「排出原単位」「活動量」にあたる数値をいかに改善するかを分析することになります。

また、製品別GHG排出量を把握したうえで可能になるのが、環境負荷と利益率を軸に取った製品ミックスの再検討です。GHG排出量が大きい(=環境負荷が高い)製品はたとえ利益率が高くとも、統廃合を検討する余地を生むことになります。サステナビリティ経営を掲げるのであれば、そういう視点での分析も必要となります。

【図4】GHGを考慮した製品ミックス見直しイメージ

「システム導入×サステナ」は他システムでも応用可能

これまで原価計算システムの導入時に、GHG排出量をロジックに載せて計算してみるという例をご紹介しました。この例では、製品別実際原価を把握するという本来の目的と併せて、製品別GHG排出量算定を検討することで、サステナビリティ対応も同時に実現するというものでした。

こういった「システム導入×サステナビリティ」という取り組みは、他のシステムでも可能です。

例えばSAPでは、Sustainability Control Tower(SCT)という製品があり、非財務情報の管理や記録、報告に活用できます。基幹システムとしてのSAP導入に際して、同時に導入することができます。

また、昨今経営管理の一端を担う「計画」のためのツールとして導入企業が増えているAnaplanでも、Excelライクに開発が可能な自由度の高さから、計画のみならずサステナビリティ情報の管理や分析に活用する企業も増えています。

今回は、「システム導入に合わせたサステナ対応」として、原価計算システム導入に際した、GHG排出量算定を例にご紹介しました。弊社ではシステム導入の実績も豊富に有しております。原価計算に限らずシステム導入もしたいし、サステナビリティ対応もしたいという方は是非お声がけください。

【引用文献】

・【図1】:サスティナビリティ基準委員会(SSBJ)「公開草案」

https://www.ssb-j.jp/jp/domestic_standards/exposure_draft.html

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

重富 航大経営管理事業部

重富 航大経営管理事業部

コンサルタント

関連するコンサルティング事例

-

大手自動車部品メーカーT社

-

自動車部品メーカーにおける新原価管理制度・システムの構築と導入

-

- 業界:

- 自動車・自動車部品

-

-

世界的な精密医療機器メーカーP社

-

医療機器メーカーにおける原価管理の高度化とグローバル展開に向けた原価管理構想策定

-

- 業界:

- 製薬・医療

-

-

大手自動車部品メーカーU社

-

自動車部品メーカーにおける開発・生産準備プロセスと情報基盤の再構築

-

- 業界:

- 自動車・自動車部品

-

-

大手空調機器メーカーE社

-

空調機器メーカーにおける生産システム(MES)再構築

-

- 業界:

- 電子・電機

-

-

大手総合商社J社

-

総合商社におけるSAP更改

-

- 業界:

- 商社・卸

-

-

大手食品メーカーO社

-

食品メーカーの基幹システム再構築

-

- 業界:

- 食品

-

職種別ソリューション