ROIC・事業ポートフォリオのための事業部門の資本コスト(WACC)の算出方法

この記事の要約

事業ポートフォリオマネジメントにおいて重要となる事業別資本コスト(WACC)の算出方法を解説した記事です。ROIC-WACCスプレッドによる事業評価の考え方をはじめ、ピュアプレイ法や重回帰アプローチを用いた実務的な算出手法、算出後の調整ポイントまで分かりやすく紹介しています。

この記事を読むとわかること

- ROIC-WACCスプレッドによる事業評価の重要性

- 事業別資本コスト(WACC)の算出方法

- ピュアプレイ法と重回帰アプローチの活用法

- 事業別資本コスト算出後の調整ポイント

事業別資本コストの算出は、学術的には手法が確立されていますが、実務書やインターネット上ではあまり情報がないテーマです。ご参考になりましたら幸いです。

事業部別ROICの比較・目標設定

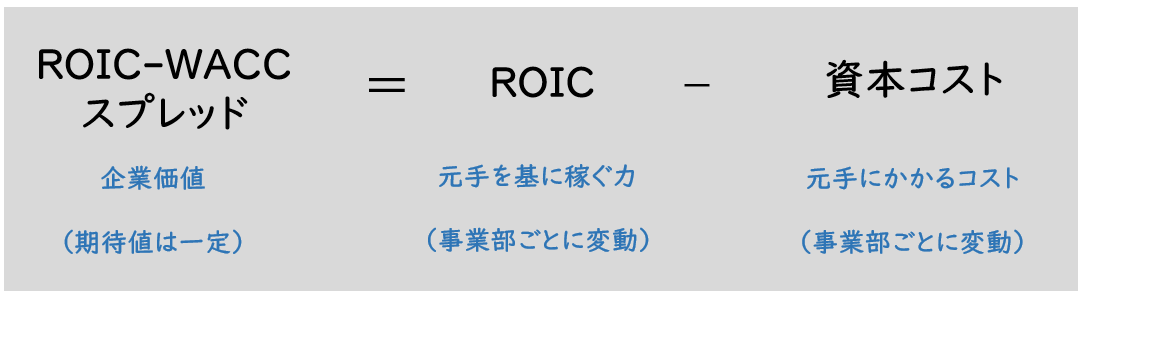

ROICの活用目的や算出単位(P/L・B/S)の計算式の検討が終わり、実際にROICの仮試算に進んだ際の課題としてよく聞かれる悩みに「事業別資本コスト」の算出があります。各事業部のROICを算出した結果、ここ数年は事業Aが高いROIC、事業Bが低いROICだったとしても、これがあるべき水準なのか判断ができないという悩みです。各事業のROICを比較するには、ROIC単体ではなく「ROIC-WACCスプレッド」という差額で比較する必要があります。

【図1】ROIC-WACCスプレッドの説明

このROIC-WACCスプレッドは、投下資本あたりの資本収益性を表すROICから、投下資本にかかるコストを差し引いた値で、企業価値の源泉を表します。お金を集めて事業を行った場合に、“元手を使って稼いだお金”から“元手にかかるコスト”を差し引いた手元に残るお金が企業価値です、と言い換えれば直観的にも理解できると思います。

すなわち、いくら高いROICを稼いでいる事業でも、ROIC-WACCスプレッドがマイナスであれば、自社の企業価値を毀損している事業であり早急な対処が必要になります。

事業別資本コスト算出が必要となるケース

一般的に、上場企業の資本コストを算出する場合は、自社の株価変動を用いて資本コストを算出しますが、これは複数事業の合算値(加重平均値)のため、各事業に適用できるかを検討する必要があります。

| パターン① | 単一の事業か、または複数あるが極めて類似の事業であるため、一律で自社の資本コストの適用が可能 |

| パターン② | 複数の類似の事業であるため、事業別に多少の修正を行うことで、自社の資本コストの適用が可能 |

| パターン③ | 全く異なる事業であるため、事業別に資本コストを算出する必要がある |

例えば、パターン②で自社の資本コストを基準に海外事業は+2%加算、A事業は+1%加算、B事業は-1%減算といった修正を加えて役員・各事業部長の納得感が得られるのであれば、わざわざ複雑な分析を用いる必要性はありません。また、鉄道とデパート、家電と金融のように自社の持つ事業の特性が大きく違うため、自社の資本コストを基準に考えることが難しい場合、パターン③の案を採用することになります。

事業別資本コストの算出方法

事業の資本コストを推定しようとしたときの手段として、まず思いつくのは算定対象の事業が所属する業界の資本コストや、事業と競合している企業を集めて資本コストを求めることです。業界の資本コストは、複数の金融情報サービスから簡単に手に入れることができます。

しかし、類似企業・競合企業の中で単一の事業を行っていることは珍しいため、業界の資本コストには、各社が保有する他事業のリスクも反映されるため、算出される資本コストには対象事業以外の影響が含まれてしまいます。業界の資本コストは、所属している業界と比べて自社の資本コストの水準を認識するのには適していますが、事業の資本コスト算出に用いるには十分ではありません。

この業界や競合企業を集めた際に、サンプル企業の中に全く関係のない事業リスクが入ってしまう問題に関して、2つの対処方法が確立されています。

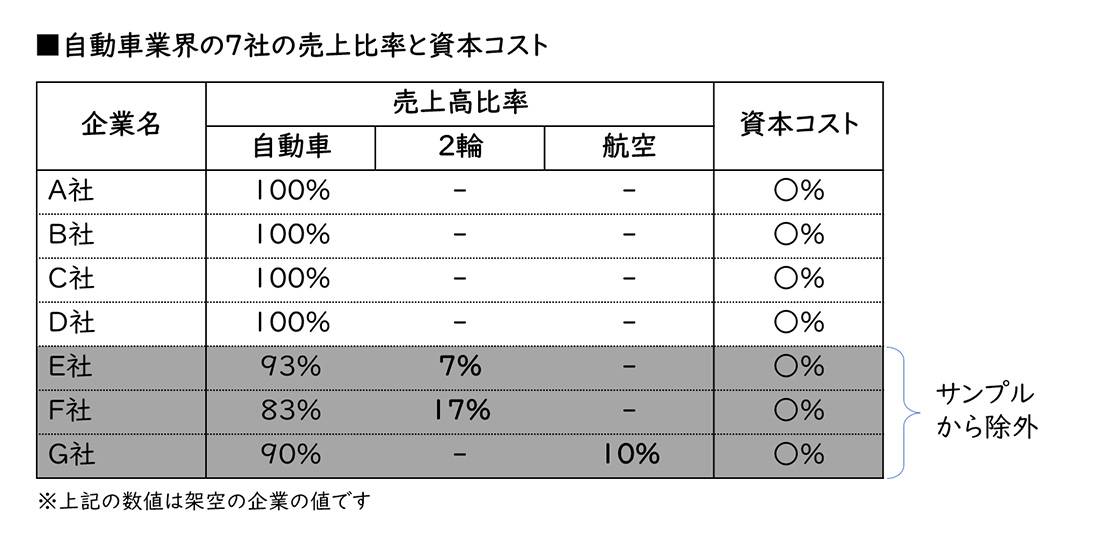

1.ピュアプレイによる事業別資本コストの算出方法

1つ目は、「ピュアプレイ」と呼ばれる、単一事業のみを行う企業だけを集めて、その事業の資本コストを算出する方法です。特定の業界に属する企業や競合を集めた後に、複数事業を行っている企業を除外して資本コストを算出します。これによりサンプル内における他事業の影響がなくなり、純粋に算定対象の事業部の資本コストを算出することができます。

例えば、下図のように自動車業界に属する7社の企業があったとすると、2輪自動車や航空宇宙の事業を行っている3社を除いて自動車事業の資本コストを算出します。

【図2】ピュアプレイによる自動車事業の資本コスト算出例

この手法は非常にわかりやすく、経営者や事業部長・現場への説明がしやすいという特徴を持ちます。

一方で、実務に適用しようとした場合、ほとんどの業界ではピュアプレイの企業は少なくサンプル数が大きく減ってしまいます。そのため例えば、最終的に出した資本コストに対して「主要な競合だと思っていたF社が消えてしまっていいのか?」「サンプルとして偏っていないか?」といった懸念をよく聞きます。

そのためレイヤーズでは、サンプル数を減らすことなく統計的な手法によりサンプル企業内の他事業の影響を調整する、下記2つ目の手法を推奨しています。

2.統計手法(重回帰アプローチ)による事業別資本コストの算出方法

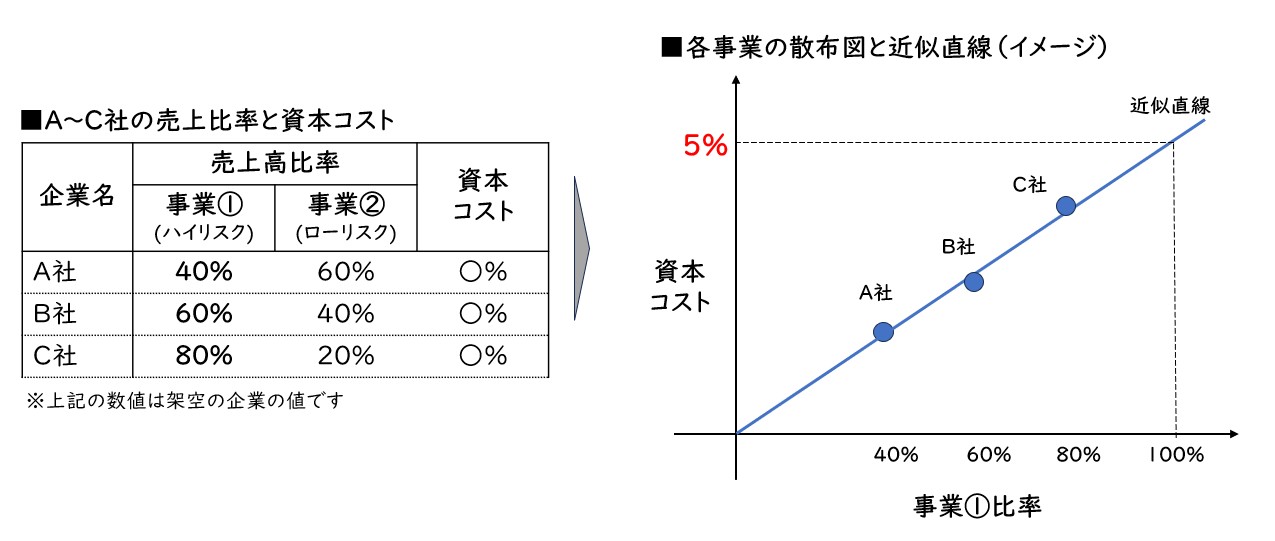

2つ目は、「重回帰アプローチ」と呼ばれる方法で、サンプル企業内の別事業の影響を統計的に処理する方法です。資本コストを被説明変数、各企業の保有する事業の比率を説明変数にして重回帰分析を行うことで、他事業の影響を除いた特定の事業の資本コストを算出することができます。

例えば、A社、B社、C社の3社が存在し、それぞれハイリスクな事業①とローリスクな事業②の2つの事業を営んでいるとします。事業①はハイリスクなため、事業①の比率と資本コストの2軸でプロットをすると、事業①比率が上がるにつれて資本コストが右肩上がりで上昇することになります。

ここで求めたい値は、重回帰分析によりハイリスクな事業①の売上高比率が100%だった場合の値を算出しますので、右上の5%となります。

【図3】重回帰アプローチによる事業①の資本コスト算出例

今回の例では、2つの事業を持つ事例を単回帰により算出しましたが、サンプル企業内に3つ以上の事業が存在する場合でも、重回帰により統計的に算出することが可能です。

事業別資本コストの算出後の調整の論点

ここまで事業別資本コストの算出方法をご紹介しました。

そのほか実際の算出においては、企業別の負債比率の違いによるリスクの調整や、自社全体の資本コストと事業部別の資本コストの整合性の調整が必要となります。

負債比率による調整は、β(ベータ)に対してレバード・アンレバードといった処理を加えることになりますが、この手法には一長一短があるため、負債比率が著しく異なるサンプルがある場合に限って適用するのがよいといえます。また、事業別の資本コストは類似企業から算出しているため、事業の資本コストの加重平均値が自社の資本コストと合わないといったことも起きる可能性がありこれについても調整が必要です。

レイヤーズ・コンサルティングでは、事業別の資本コスト算出のためのデータを用いて、日本企業での500を超える事業分類で資本コストの算出が可能です。算出のご依頼や算出時のご相談など、お力になれることがあればぜひお問い合わせください。

【出典・参考文献】

・三浦 克人 「事業部資本コストの計算と適用に関する一考察」(2009)

・「愛知淑徳大学ビジネス学部 商経論叢 」(60)/47-65/2009-10

関連サービス

#グループ・グローバル経営管理オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション