バランスシート(B/S)を中心としたROICマネジメントのすゝめ

◆この記事の要約

バランスシート(B/S)を活用したROICマネジメントは、企業価値向上の鍵となる経営手法です。

そこで本記事では、ROIC(投下資本利益率)を中心に据えた財務戦略の重要性と、具体的なバランスシート分析のポイントを解説します。効率的な資本運用と収益性改善を目指す経営者や財務担当者に最適な内容です。

- ROIC(投下資本利益率):企業が投資した資本に対してどれだけ効率的に利益を上げているかを示す指標。

- バランスシート(B/S)分析:資産・負債・純資産の構造を把握し、資本効率の改善策を導き出すための基盤。

- 資本コスト管理:資本の調達コストと利益率のバランスを最適化し、企業価値最大化を実現。

- ROICマネジメントの実践:具体的な数値目標設定とPDCAサイクルによる継続的改善で、持続的成長を支援。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

ROICマネジメントへの関心と取り組み状況

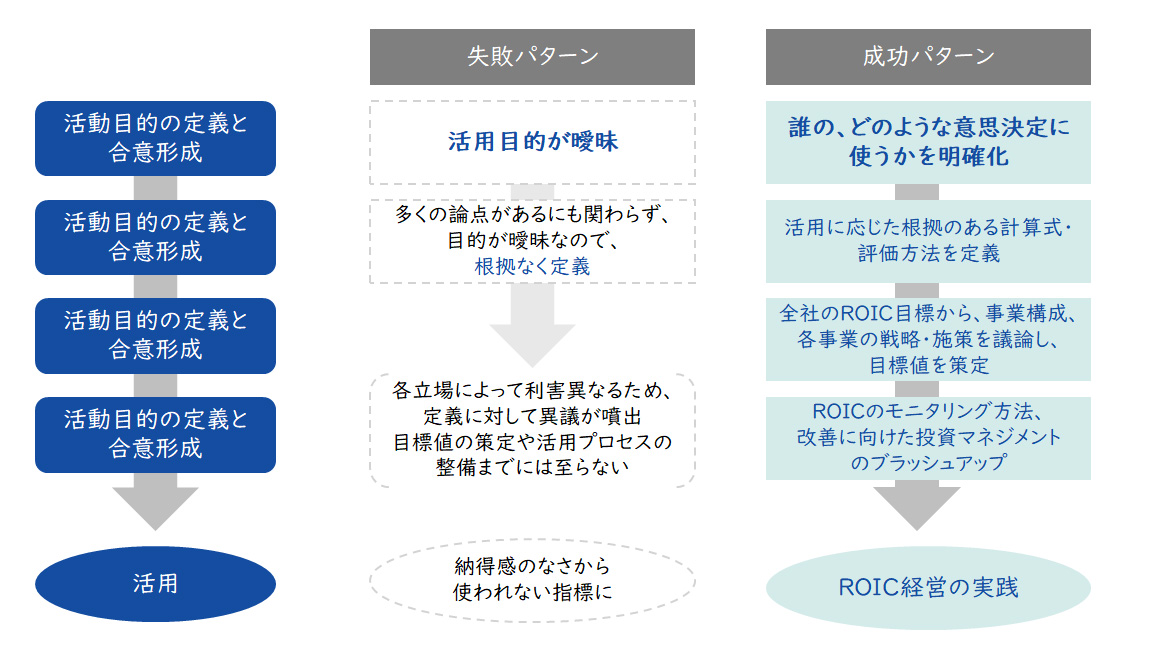

伊藤レポート以降、2023年3月に東証が「資本コストや株価を意識した経営の実現に向けた対応について」を公表するなど、ROEやROICが注目されていますが、まだまだ日本企業にROICマネジメントは十分に浸透していません。資本効率の改善としてROICマネジメントへの取り組みを開始している企業は増えていますが、何をすべきか具体化せずにROICを経営指標として掲げても、使われない指標となり、失敗してしまいます。

【図1】ROICマネジメントの成功パターンと失敗パターン

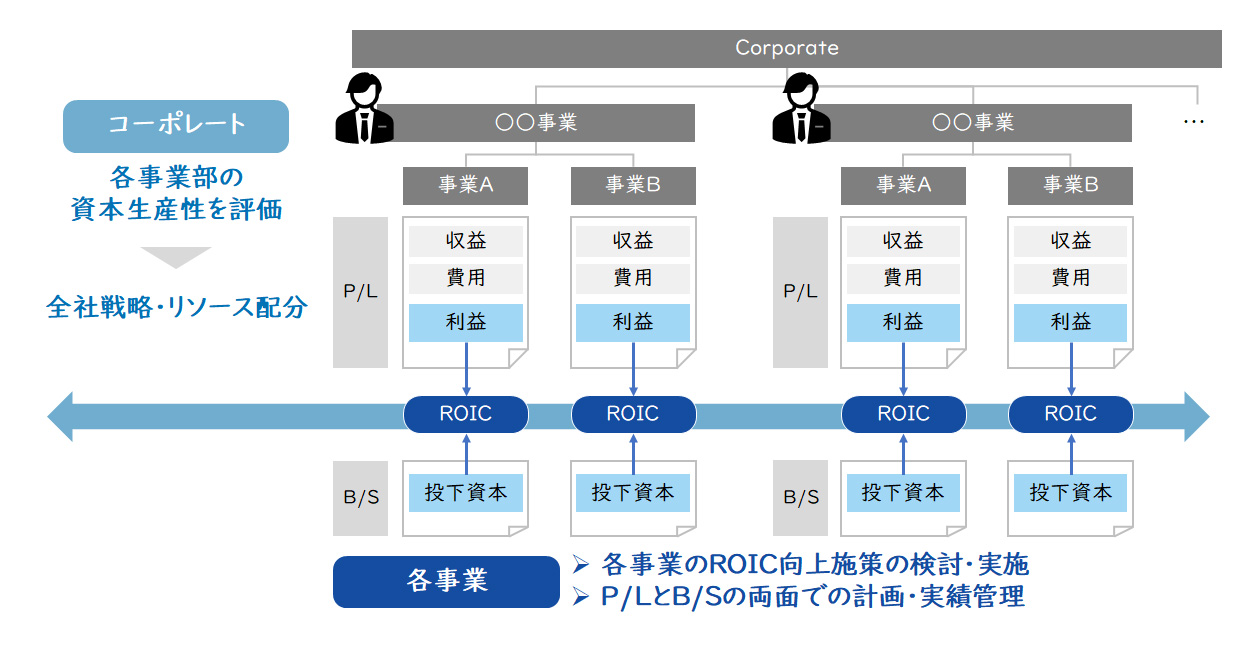

ROICマネジメントとして実践すべきことは、大きく分けて2つあります。事業ポートフォリオマネジメントと、ROICツリーによる現場活動への落とし込みです。また、コーポレートと各事業の両面でROICマネジメントを実行することも重要です。コーポレートは各事業の資本効率を評価し、それに応じたリソース配分を行い、事業ポートフォリオを最適化しなければならず、また各事業は各事業のROICに対する責任を負い、現場活動へ落とし込む計画を立て、実行していかなければいけません。

【図2】コーポレートと事業部でのROICマネジメント

ROICツリーによる現場へのブレイクダウン

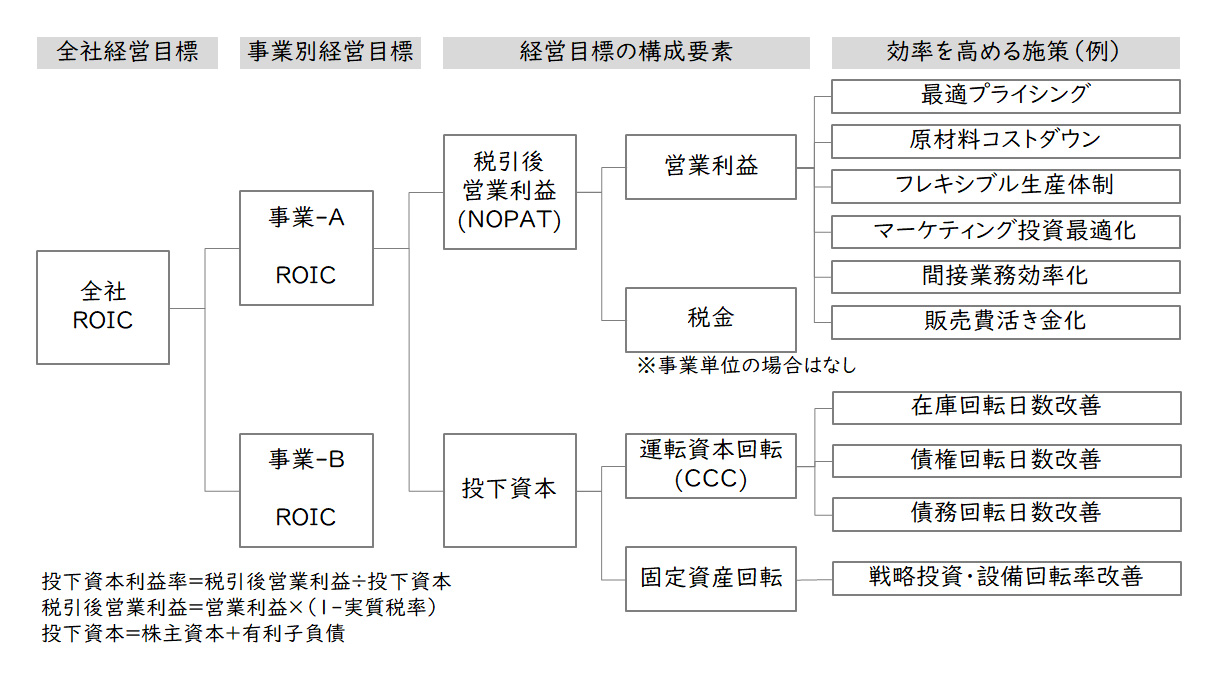

経営目標として掲げたROIC目標を施策に落とし込む際に、ROICツリーは有効な手段となります。

ROICツリーに基づいて、経営目標を事業・組織単位にブレイクダウンして構成要素に展開し、現場の活動レベルの施策・KPIと紐づけることができます。

【図3】ROICツリーを用いた、経営目標の現場施策へのブレイクダウン

事業別ROIC計画は、将来的な目標に対して、バリューチェーン全体を通して改善ポイントを分析したうえで、誰が何の責任もって実施していくかを決定していきます。ここで重要なのは、ROICを単年度ではなく、将来的にどうしていきたいかの視点を持つことです。KPIの決定を現場任せにすると、KPIが財務指標の改善につながるか検証されていないツリーとなり、ROIC向上につながらない可能性があります。そこでFP&AなどのCFO組織がROIC向上につながる要素を分析したうえで、現場と二人三脚で施策立案とKPI設定を検討する必要があります。

ROICマネジメントにおけるB/Sの重要性

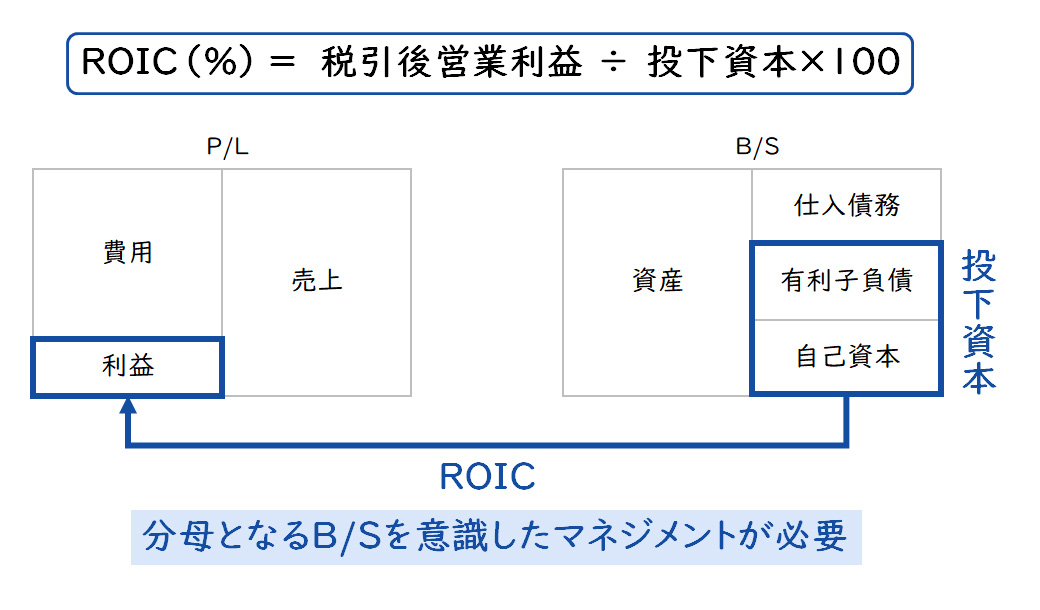

ROIC算定式は以下のように分子がP/L、分母がB/Sとなっています。

ROIC(%)= 税引後営業利益 ÷ 投下資本×100

日本企業は短期的なP/L上の収益を優先する傾向があるといわれています。しかし、持続的な企業価値向上のためには、長期的視点でビジネスモデルとバランスシートを思考する「B/S脳」が必要とされており、ROICはB/Sを意識したマネジメントに適した指標の一つです。そのため、ROICマネジメントを推進するためには、分母となるB/Sを意識することが重要です。

【図4】ROIC(投下資本利益率)の計算式

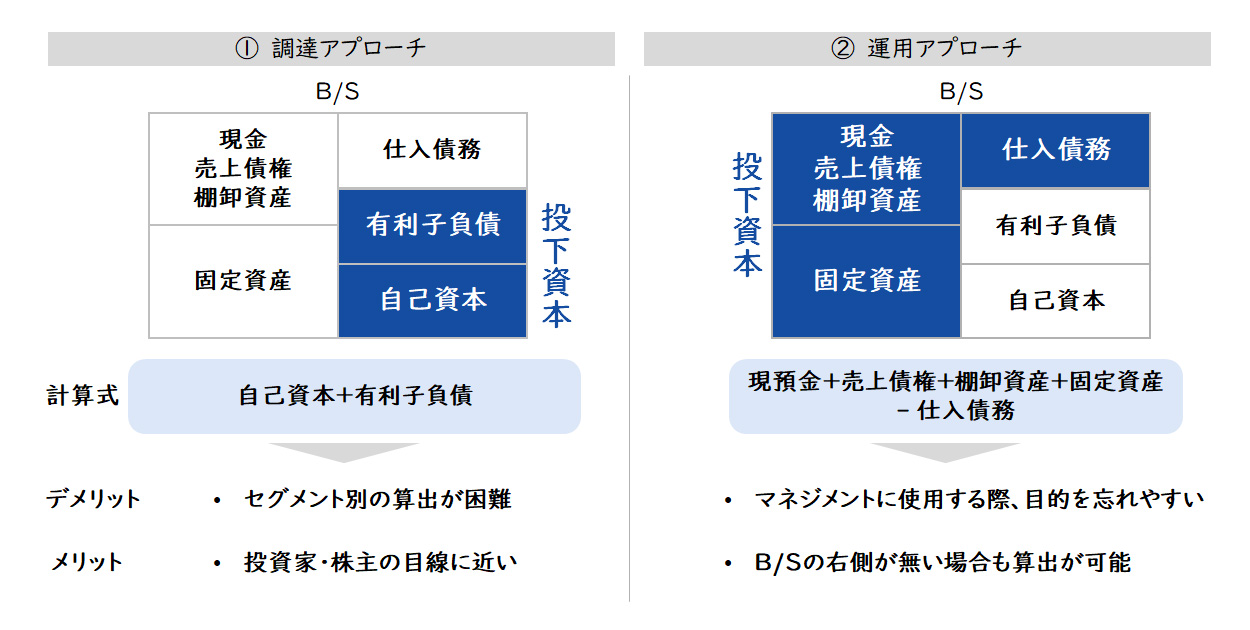

ROICの分母である投下資本の求め方は、調達アプローチと運用アプローチの2種類あります。

調達アプローチは投資家・株主の目線に近いというメリットがありますが、各事業部のROICマネジメントでは、B/Sの右側が無い場合でも算出可能である運用アプローチの利用を推奨します。

【図5】事業別投下資本の求め方

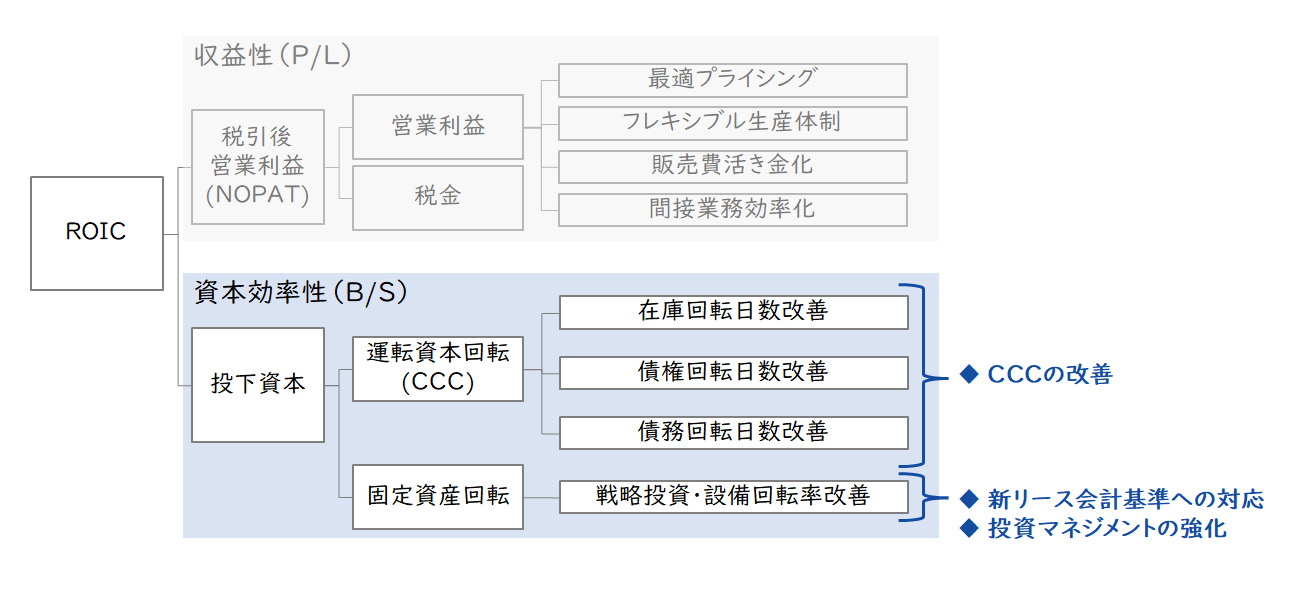

B/S左側マネジメントの3つのポイント

運用アプローチではB/S左側マネジメントが重要となってきますが、現時点での実施ポイントとしては大きく3つあると考えられます。

ポイント1:CCCの改善

ポイント2:新リース会計基準への対応

ポイント3:投資マネジメントの強化

【図6】B/S左側マネジメントの3つのポイント

ポイント1:CCCの改善

CCCは現金循環日数を指す言葉で、具体的には仕入債務の支払い~売上債権の回収までの所要日数のことです。短いほど「稼ぐ力」が強いといわれており、日本企業のCCCはグローバル企業と比較して長く、運転資金の効率が悪いと評価されています。CCCを改善するには、サプライチェーン・バリューチェーン全体からCCC改善ポイントを探り、組織横断で改善に取り組むことが必要です。加えて行動変革のみならず、意識改革も重要となってきます。そのためにはCFO組織が現場に入り込み、目標設定・計画立案~実行まで支援して推進することが重要です。

ポイント2:新リース会計基準への対応

2027年の新リース会計基準の適用によって、今まで費用処理していたオペレーティング・リースがB/S計上となり、資産・有利子負債が増加することで、ROICが悪化すると懸念されています。加えて、リースと認識していなかった取り引きも対象となる可能性があります。新リース会計基準の適用にあたり、リース契約を含む契約に該当する取り引きの調査・洗出しの初年度準備と、業務プロセス設定やシステム導入等の運用開始準備を並行して進める必要があります。そのため、早期に検討着手することが重要です。

ポイント3:投資マネジメントの強化

投資マネジメントとは、「計画」→「実行」→「フィードバック」を通して、投資の最適化・効率化を目的とする仕組みと活動を指します。設備関連の投資については多くの企業で投資マネジメントが実施されています。しかし、企業は「設備投資」を重視しているのに対し、投資家は「研究開発投資」など無形資産を含む投資を重視しています。そのため、将来の事業ポートフォリオ・ROIC向上を目指し、OPEXとして会計上処理される無形資産も含めて広くB/Sと捉えて投資マネジメントを行っていくことが重要となってきます。併せて無形資産への投資をステークホルダーに開示し、将来への期待を醸成することも必要です。

今回は、ROICマネジメントを推進するために、ROICの分母となるB/S左側を意識したマネジメントのポイントをご紹介いたしました。ROICマネジメントを成功に導くには、ご紹介した3つのポイントに加え、ROICマネジメントの必要性を関係者すべてに腹落ちさせることが最重要事項となってきます。そのためには、FP&AなどのCFO組織が、ROICマネジメントを組織横断で推進させることが必要です。

B/S左側マネジメントの詳細については、是非お問い合わせください。

皆様と一緒に日本企業の資本効率上昇や、企業価値のさらなる向上に貢献したいと思っております。

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

西田 結SCM事業部

西田 結SCM事業部

シニアコンサルタント

職種別ソリューション