資本コストはホントに必要?

~腹落ちしない経営者のために~

◆この記事の要約

日本企業の稼ぐ力回復が道半ばの中、東証はPBR1倍未満企業に資本コスト意識経営の開示を要請し、経営者にはROE・資本収益性の向上を図る戦略的投資判断が求められています。本稿では、資本コストの本質理解から実践ポイントまでを整理します。

- ガバナンス要請:2013年の伊藤レポート以降のガバナンス・コード改訂を踏まえ、東証はPBR1倍未満企業に資本コスト意識経営の方針と進捗開示を要請しています。

- 資本コストの定義:企業が自己資本(株主期待リターン)や他人資本(借入利息)を調達する際に発生するコストを測定し、投資判断の基準とします。

- 経営判断への影響:資本コストを反映しない投資配分は非効率化を招き、ROE・PBR改善策の精度低下や中長期の企業価値向上阻害につながります。

- 投資家視点の要請:投資家は資本コストを基準にリスク・リターンを評価し、資本効率向上策のKPI連動や開示の透明性確保を企業に強く求めています。

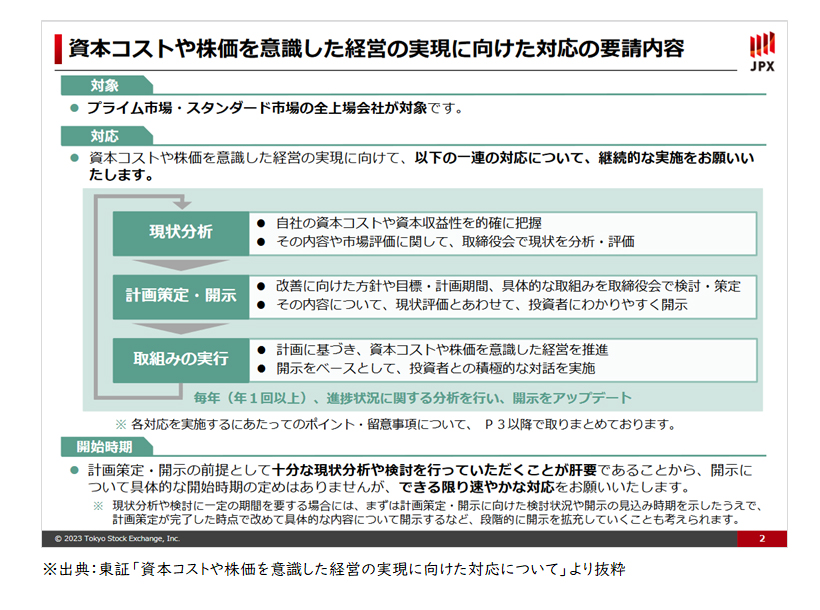

約4割の上場企業において、ROE8%以上、PBR1倍以上は未達成の状況です。そのため東証は、プライム市場とスタンダード市場の会社に対して、継続的にPBRが1倍を割れている会社には、資本コストや資本収益性を意識した経営を実践することを要請するという異例の対応をみせています。

そこで今回は、コーポレートガバナンス改革の中で日本企業に求められる「資本コストを意識した経営として何をすべきか」のポイントをご紹介します。

伊藤レポートで資本コストが言及されてから11年

第2次安倍内閣は日本経済の再興を目指した日本再興戦略を2013年6月に発表し、経済産業省はその一環として2013年7月に伊藤レポートを発表しました。伊藤レポートは日本企業の稼ぐ力を取り戻すために数々の提言をしていますが、特に「資本コストを上回るROEを、そして資本効率革命を実現する」ことを謳っています。これを受けてコーポレートガバナンス・コードの2018年改訂では、企業に資本コストの把握を求めています。

コーポレートガバナンス・コードより引用

【原則5-2.経営戦略や経営計画の策定・公表】

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

しかし、経営者の資本コストへの意識はあまり改善せず、投資家サイドのアンケートでも、「企業の経営者が資本コストを意識していない」「資本効率の向上が不十分である」といった声が依然として多く挙がっています。こうしたことを受けて東証では、「資本コストや株価を意識した経営の実現に向けた対応について」を2023年3月31日に発表し、プライム市場とスタンダード市場の会社に対して、継続的にPBRが1倍を割れている会社には、持続的な成長と中長期的な企業価値向上を実現するため、単に損益計算書上の売上や利益水準を意識するだけでなく、バランスシートをベースとする資本コストや資本収益性を意識した経営を実践することを求めています。

このように、日本企業の経営者は各方面から資本コストを意識した経営が求められているといえます。

【図1】東証「資本コストや株価を意識した経営の実現に向けた対応について」

なぜ経営者に資本コストを意識することが求められるのか?

経営者の重要な役割は、企業の持続的成長と中長期的な企業価値の向上です。資本コストは企業が資金を調達するためのコストであり、投資家の期待収益やリスクを反映します。経営者は資本コストを正確に評価し、事業投資を行うことにより、その資本コストを上回るように利益の最大化とリスクの低減が求められるのです。また、資本コストの適切な管理は、事業や投資案件に対する効率的な資金配分や投資判断の優先順位付けに寄与し、持続的成長と企業価値の向上をもたらすといえます。

このように経営者は、市場環境や競争環境の変化を予測し、資本コストを意識した戦略的な意思決定を行いながら、持続的な成長と中長期的な企業価値の向上を実現することが求められているのです。

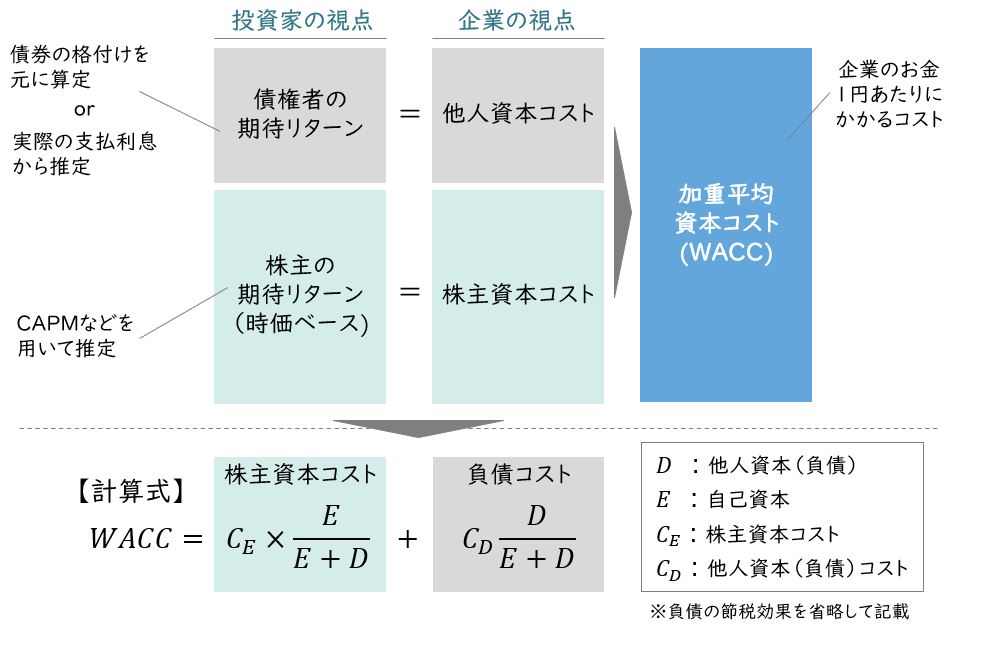

資本コストとは何か?

資本コスト(Capital Cost)は、企業が資金を調達する際に発生するコストのことを指します。資本コストは企業が自己資本や借入金などの資金を取得するために支払う必要がある、利子や配当などの利益配分を含みます。資本コストは企業の財務戦略や投資判断において非常に重要な要素となります。

【図2】資本コストとは何か?

自己資本コスト[Cost of Equity]

自己資本コストは、企業の株主によって提供された資本のコストです。株主は企業の株式を保有しリスクを負担する代わりに、株主としての期待収益を求めます。自己資本コストは通常、株主に支払われる配当利回りや株価の変動などを考慮して算出されます。自己資本コストを計算する方法にはいくつかの手法がありますが、最も一般的な手法は割引率モデルの一つである資本資産価格モデル(CAPM: Capital Asset Pricing Model)です。

他人資本(負債)コスト[Cost of Debt]

他人資本(負債)コストは、企業が借入や社債発行などによって調達する資金のコストです。企業は借入や社債発行に対して利息を支払う必要があります。他人資本(負債)コストは企業の信用格付けなどを考慮して算出されます。

資本構成[Capital Structure]

資本構成は、企業が自己資本と他人資本(負債)のどちらをどの程度利用するかを示す比率です。資本構成は企業のリスクに大きな影響を与え、資本コストにも影響を及ぼします。一般的に、借入金の比率が高いほど企業の信用リスクは増加し、資本コストが増加する傾向があります。

加重平均資本コスト[Weighted Average Cost of Capital(WACC)]

加重平均資本コストは、自己資本コストと他人資本(負債)コストを資本構成に基づいて加重平均したものです。WACCは企業が異なる資金調達方法を利用する場合に、その資金調達全体のコストを示す指標となります。WACCは投資プロジェクトの割引率として利用され、プロジェクトの投資採算性を判断する時にも利用されます。

投資家は常に資本コストを意識している

投資家は常に資本コストを意識しています。投資に対してリスクを取ることで期待されるリターンを追求するため、投資家にとって資本コストは投資のリスクとリターンの関係を示しています。つまり、投資することによってより高いリスクがある場合はより大きなリターンを期待し、低いリスクの場合は小さいリターンを期待するというように、常にリスクとリターンのバランスを判断しながら投資を行っています。

【図3】リスクとリターンのバランス

また、企業価値は将来のキャッシュフローや収益性に基づいて評価されます。投資家は企業に投資することで、将来のキャッシュフローや配当を受け取ることを期待します。したがって、企業の資本コストは投資家が期待するリターンを反映しており、企業の資本利益率が投資家の期待する資本コストを上回れば企業価値を創造する状態であることから、資本コストは企業価値を決定する重要な要素にもなります。

このように、投資家にとって資本コストは、リスクとリターンのバランスを考慮し、適切な投資判断を行うために不可欠であることから、投資家は企業の経営者に対しても同様に資本コストに関する思考を求めているといえます。

資本コストは経営にどんな影響を及ぼすのか?

資本コストは、様々な側面から企業の中長期的な企業価値に影響を及ぼします。

高リスクプロジェクトへの投資による企業価値の毀損

企業が高リスクなプロジェクトへの投資を行う際に、資本コストを適切に考慮する必要があります。

例えば、将来のキャッシュフローが不確実でリターンが見込めないプロジェクトはリスクが大きく、これに資金を投入するということは、資本コストが上昇する、ということになります。プロジェクトのリスクに応じた資本コストを考慮しながら、企業全体での資本コストを意識しないと中長期的な企業価値を毀損することにもつながります。

過度な財務レバレッジによる企業価値の毀損

事業を拡大するために、借入金や社債などを使って財務レバレッジを利かせた経営を行う場合があります。借入金などを増やすと財務面での不安や返済能力の低下などにより信用リスクが高まり、資本コストが上昇します。財務レバレッジ効果(他人資本(負債)の活用によって、利益やキャッシュフローなどが増加する効果)は、始めはプラスに働きますが、ある一定水準を超えると資本コストを上昇させマイナスに働きます。これにより、将来的な企業価値は低下することに注意しなければいけません。すなわち、中長期な企業価値を毀損しない、最適な資本構成を考慮しながら経営することが必要ということです。

過度な株主還元による企業価値の毀損

資本コストを考慮する際には、株主還元策の適切なバランスも重要です。一部の企業ではROEを高めるために株主還元を過度に増やす傾向が見られます。これは一見ROEを高め資本コストとのスプレッドを大きくし、企業価値を高めるように見えますが、株主資本を還元し資本を圧縮することでリターン自体の大きさが減少し、将来における持続的な成長や企業価値の向上を犠牲にしてしまう危険性もあります。

競争力の低下による企業価値の毀損

資本コストが高い企業は、競争力の低下に直面する可能性があります。資金を適切に管理せず、高い資本コストを抱える企業は、競争相手よりも効率的な資金調達ができないため、市場での競争力が低下するリスクがあります。競争力の低下は、市場シェアの喪失や収益の減少といった結果を招き、結果として企業価値を毀損する可能性があります。

グローバル化でますます資本コストが重要に

国際的な競争環境やグローバル金融市場の変化により、日本の経営者にとって資本コストの意識と適切な管理がますます重要になっています。

グローバルな競争環境への対応

多くの日本企業はグローバルな競争環境で戦わなければなりません。また、グローバル市場はそれぞれの市場で競争環境やリスクも異なっています。それぞれのグローバル市場において資本コストを正確に評価したうえで適切な管理を行い、資本コストを踏まえたグローバル市場での投資プロジェクトを適切に選択することは、企業がその市場で競争力を維持し、海外企業との競争で優位性を確保するために不可欠といえます。

グローバル金融市場のボラティリティへの対応

グローバル金融市場は不確実性や変動性をともないます。金利や為替レートの変動は、企業の資金調達コストや海外投資のリスクに影響を与えます。資本コストを正確に評価し、市場のボラティリティに対応するための適切なヘッジ戦略を立案・実施することは、企業の安定性と競争力を維持するために重要です。

ESGへの注目

環境、社会、ガバナンス(ESG)への関心がグローバルに高まっています。ESG要素を考慮した投資への需要がグローバルで増える中、企業のESG評価は資本コストに影響を与える重要な要素となっています。企業における適切なESG戦略の策定と実施は、資本コストの低減や投資家の信頼の獲得につながります。

経営者は何をなすべきか

経営者が資本コストを経営に取り入れる具体的な手法は以下のとおりです。

資本コストの把握と事業評価

自社の資本コストを把握し、企業の特定のプロジェクトや事業投資のリスクとリターンを適切に評価することが重要です。資本コストの把握手法には、前述のようにいくつかの手法があるため、自社に合った手法を採用してください。また、投資評価としては一般にNPV法などが代表的な手法ですが、これらに用いる割引率は資本コストを基に決定しますので、資本コストは投資選択に重大な影響を与えます。

資本効率性の最大化

資本コストの考慮に基づいて、経営者は企業全体としての資本効率(資本収益性)を最大化することが求められます。すなわち、調達した資金を適切な投資に振り分けることにより、企業全体としての収益性や成長率を最大化し、株主に対する利益を還元することが求められています。

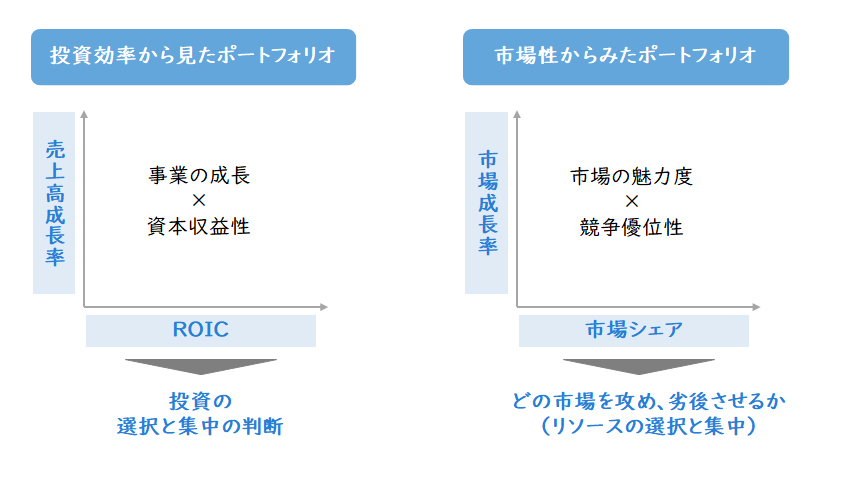

ポートフォリオの最適化

企業の資本効率を最大化するためには、資本コストを考慮して、収益性の高い事業やプロジェクトを選択し、リスクを分散する事業ポートフォリオの最適化を行わなければいけません。

【図4】2つの事業ポートフォリオマネジメント

ポートフォリオの最適化では、各事業のリスクと収益、およびそれらの事業の資本コストを考慮して、ポートフォリオ全体のリスクと収益を評価します。当然リスクの高い事業は資本コストが高くなるので、適切なリスクとリターンのバランスを考慮した事業判断が重要です。

また、複数の事業を組み合わせることはリスクを分散する効果があります。しかし、あまりに多角化すると、企業全体としての事業のコアコンピタンスが不明瞭になり、コングロマリットディスカウントを引き起こしますので注意が必要です。

リスク管理の適切化

資本コストは企業のリスクにも関連しています。リスクの高い事業に対してはより高い資本コストが要求されるため、リスクを正しく評価することは企業の安定性と持続可能性につながります。

ESG評価においてG(ガバナンス)の評価が高い場合、一般に不祥事などのリスクが低くなり、資本コストを低下させるともいわれています。したがって、経営者はリスク管理の重要性を理解し、資本コストへの影響を評価する必要があります。

資本構成の最適化

資本コストを最小化するために、適切な資金調達戦略を策定し、最適資本構成を決定します。具体的には、他人資本(負債)と自己資本の適切な使い分け(過度な自己資本主義の再考)、適切な財務レバレッジの設定(前述のようなマイナス効果を生まない財務レバレッジ水準)、適切な株主還元策の実施などを行いながら、全体としてのリスクとリターンのバランスを取ることです。

自己資本コストは一般に他人資本(負債)コストより高いため、自己資本の割合が高まると資本コストは高くなります。また、他人資本(負債)が多すぎると資本コストは高くなるので注意してください。

経営者はこれらの手法を組み合わせて、市場変動や競争環境の変化に敏感に対応し、資本コストの最適化を通じて企業価値の最大化を目指す必要があります。

今回は、コーポレートガバナンス改革の中で日本企業に求められる「資本コストを意識した経営として何をすべきか」のポイントをご紹介しました。詳細については是非お問い合わせください。

皆様の中長期的な企業価値向上に貢献していきたいと思っております。

【引用文献】

・コーポレートガバナンス・コード

・【図1】:株式会社東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応について」

https://www.jpx.co.jp/news/1020/cg27su000000427f-att/cg27su00000042a2.pdf?_fsi=LrSTCUqH

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

大橋 遊経営管理事業部

大橋 遊経営管理事業部

シニアマネージャー -

木村 祐也経営管理事業部

木村 祐也経営管理事業部

マネージャー

職種別ソリューション