Beyond財務諸表開示、企業価値評価

そこで今回は、この社内的なマネジメント(=サステナビリティ経営)の意義・本質・ポイントについてご紹介します。

財務諸表開示・企業価値評価に関するトピックス

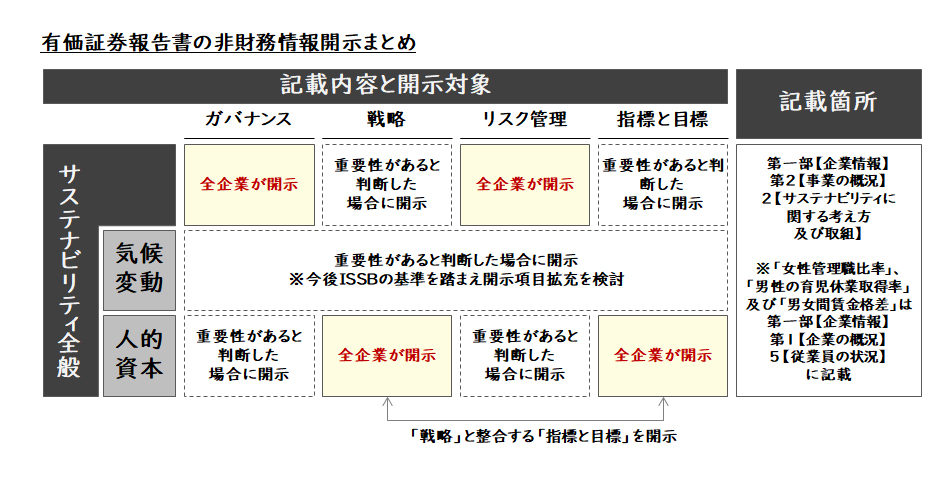

1つ目のトピックは、『有価証券報告書へのサステナビリティ開示の開始』です。2023年3月31日決算以降に終了する事業年度の報告書から、有価証券報告書の記載欄へのサステナビリティ情報の追加が始まりました。記載内容としては、①サステナビリティ全般に関するガバナンス・リスクの開示、②人的資本に関する戦略・指標と目標の開示、③気候変動に関して重要性があると判断した場合の開示になります。

人的資本の開示において、有価証券報告書で女性管理職比率が高い企業は、PBR(株価純資産倍率)が高いことが分析されています。また、開示した情報量もPBRに影響していることが示されています。(2023年7月22日、日経新聞記事より)

【図1】有価証券報告書の非財務情報開示

2つ目のトピックは、『ISSB(国際サステナビリティ基準審議会)によるグローバルなサステナビリティ開示基準(IFRS S1号・S2号)の公表』です。2023年6月26日、国際会計基準(IFRS)財団傘下のISSBは、IFRS S1号(サステナビリティ関連財務情報の開示に関する全般的な要求事項)・IFRS S2号(気候関連開示)を公表しました。つまり、IFRSとして、サステナビリティ開示基準が定められたといえます。

この基準に対し我が国においては、2024年度中に日本版の基準が確定公表され、その後開始する事業年度からの早期適用が可能となる見込みです。

【図2】ISSB サステナビリティ開示基準

最後に3つ目のトピックは、『米国資産運用大手ブラックロックの「ESGの用語、もう使わない」発言』です。ブラックロックは、これまでESG経営を積極的に推奨する大手機関投資家でしたが、アメリカ大統領選を控えた政治的要素、地政学的リスクの高まり等からか、表向きのESGの用語使用を差し控える動きとなっています。また、フロリダ州ではESG投資の活動を制限する「反ESG法」が成立しました。

ESG推進の動きに対するネガティブな反応・対応も生じてきており、注視する必要があると思います。

サステナビリティ経営の意義・本質

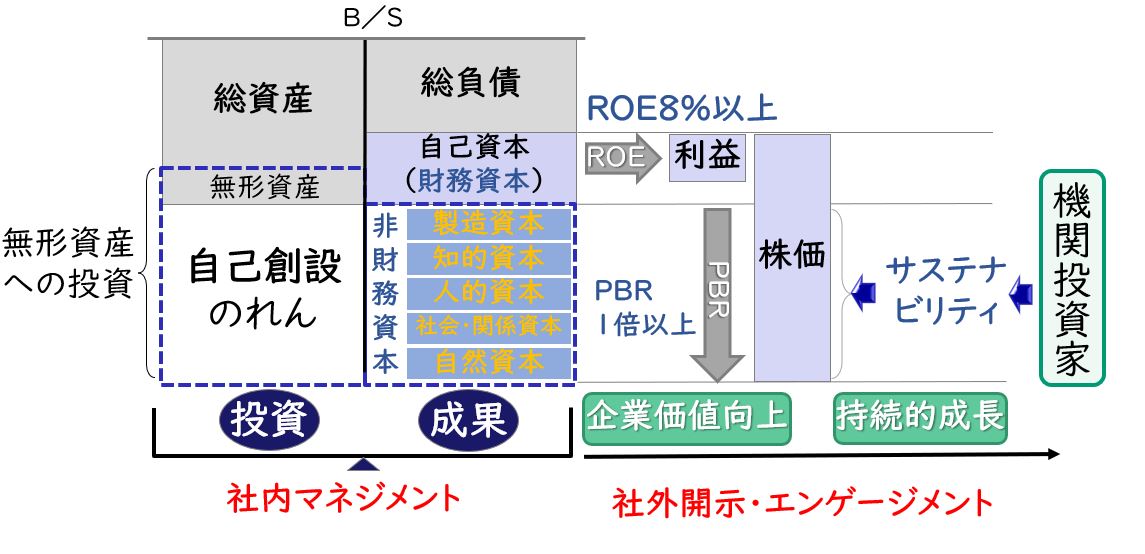

財務諸表開示・企業価値評価は、企業価値創造における社外開示・エンゲージメントにあたります。

社外開示・エンゲージメントを社内マネジメントにつなげ、企業価値創造をいかに実現するかが重要であり、サステナビリティ経営の実践にほかなりません。

【図3】企業価値創造の全体イメージ

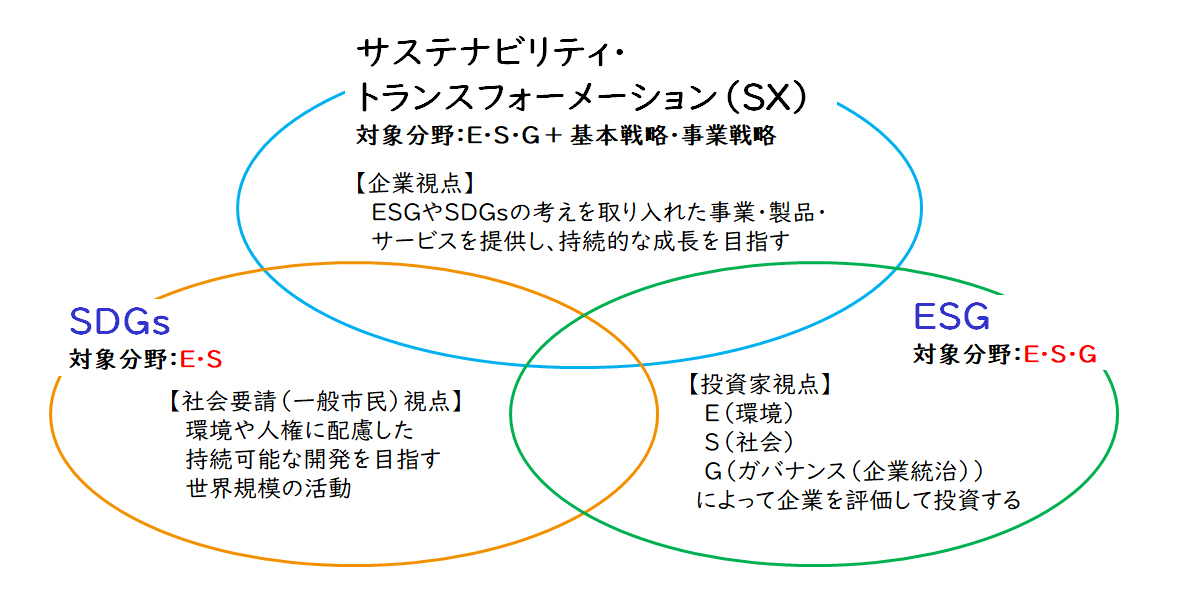

サステナビリティ(SX)経営とは、社会のサステナビリティ(将来的な社会の姿)と企業のサステナビリティ(企業の稼ぐ力の持続性)を同期化させることで、企業の中長期・持続的な成長・企業価値向上を図る経営になります。サステナビリティ(SX)経営は、当該企業自体の観点から持続的な企業価値向上に向けた経営管理のガバナンス体系の設計・整備・管理・運用を行います。SX経営とESG経営(投資家視点)・SDGs対応(社会要請視点)とは、下図に示すとおり連動しており、SX経営においてはESG・SDGsの要素を包含・融合して実践することが求められると考えられます。

【図4】サステナビリティ(SX)経営とESG経営・SDGs対応の関係

サステナビリティ(SX)経営のポイント

サステナビリティ(SX)経営の実現・実践におけるポイントは以下のとおりです。

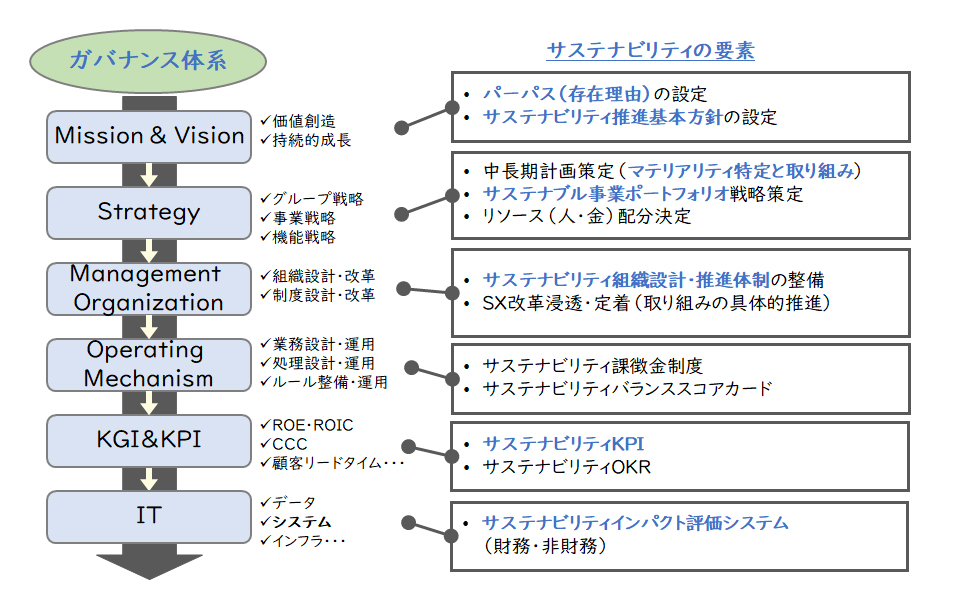

1. 経営のど真ん中にサステナビリティの要素をビルトインする

企業自体の視点でサステナビリティを推進するためには、サステナビリティの要素を経営管理の中心に置くことにほかならないといえます。すなわち、企業の経営管理のガバナンス体系の一つひとつの構成要素にサステナビリティの要素をビルトイン(組み込み)し、通常の経営管理の要素と混然一体として設計・構築・管理・運用されることが求められます。

【図5】サステナビリティ要素をビルトインしたガバナンス体系

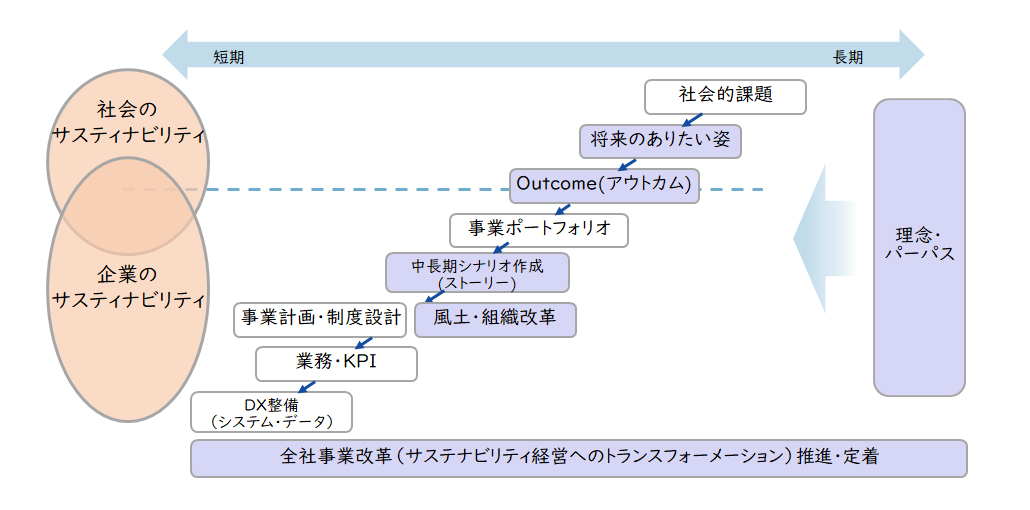

2. 中長期のスパンで、かつ、バックキャスティング(※)で検討・計画・管理する

2030年や2050年といった将来時点における社会的要請に対し、企業自体のミッション・ビジョンに照らし合わせて、どのようにに応えるか・そのために重要な点(マテリアリティ:優先課題)は何か・応える道筋をどう設定するかを連動させることが重要です。一般的に短期計画を検討・策定する場合、現時点の状態を出発点とし、何ができるかといった観点から検討しますが、サステナビリティ(SX)経営では、時間軸・検討手法が異なることに留意が必要です。したがって、中長期計画の策定・修正を行う場合、サステナビリティの観点からのアプローチ・手法で行うことが肝心です。

(※)バックキャスティングとは、最初に目標とする未来像を描き、次にその未来像を実現するための道筋を未来から現在へさかのぼって記述するシナリオ作成手法のこと。

【図6】サステナビリティ推進における戦略・計画・施策の相関

3. コーポレートの横串機能を強化する

グループ・グローバル経営においては、各CXOたるコーポレート組織の横串機能(御三家機能:戦略家・専門家・実務家)の強化が求められます。サステナビリティ推進組織においても、サステナビリティに関する単なる取りまとめ機能を果たすだけではなく、上記CXO組織同様、御三家機能の設計・配置・実行が求められます。

4. 人的資本マネジメントを革新する

中長期の持続的成長・企業価値向上には、イノベーションが必要不可欠だと考えます。また、イノベーションの源泉は人財だといえます。したがって、人的資本マネジメントの革新が重要であり、有価証券報告書の開示においても人的資本開示が求められています。

しかし、人的資本マネジメントは、未だ個社単位・国単位での方針策定・制度設計・管理・運用の状況が一般的だと思います。会計領域で2000年に単体決算・開示から連結決算・開示に会計ビッグバンが起こったように、人的資本マネジメントにおいてもグループ・グローバルでの方針策定・制度設計・データベース整備を行うことが重要になります。

5. ROICによる事業ポートフォリオ

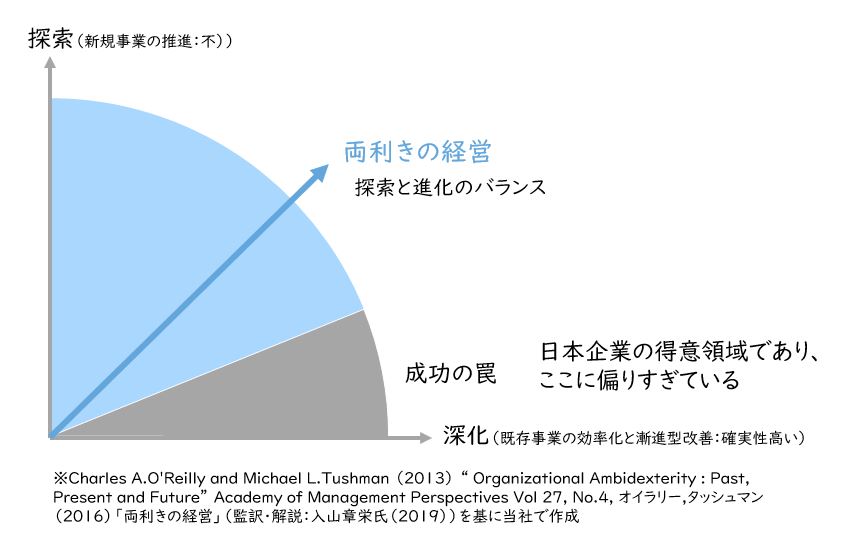

サステナビリティ経営を推進する企業においては、複数事業を展開している場合が一般的と想定されます。したがって、事業別ROIC経営および事業ポートフォリオマネジメントを行うことが重要です。事業別ROICおよび事業ポートフォリオマネジメントを行う際、事業ごとの役割・機能定義、KPI設定がポイントになります。また、経営トップの思いと事業部門長の思い・考えがズレているケースが多く、その擦り合わせ、一致を図ることもポイントになります。他方、不確実性が高いVUCAの時代では、ROIC経営に加え、複数のシナリオに応じて布石を打つ“布石経営”も重要となります。

布石とは、囲碁における序盤戦での勢力圏を確保しようとする碁石の配置であり、転じて、将来のために配置しておく備えを意味します。新事業・新製品・新サービス・新技術等の可能性のあるものに、できるだけ多くの布石を打つ必要があります。その意味で、両利きの経営を目指すことになります。

【図7】「布石経営」と「両利きの経営」

6. データで語るためにDX・情報基盤を強化する

サステナビリティ経営においては、財務情報ばかりでなく、多様な非財務情報をグループ・グローバルで収集・蓄積・分析する必要が生じます。また、非財務情報や各種取り組み施策、財務情報との相関分析・開示も求められます。したがって、多種多様で長期のデータを活用できるDX・情報基盤の整備・拡充・強化が急務と考えられます。

以上、ESG経営・SDGs対応を包含したサステナビリティ(SX)経営を中核とし、上記1~6のポイントを実践することで、中長期で持続的な業績拡大・企業価値向上が実現すると考えています。財務情報開示・企業価値評価といった外部開示・エンゲージメントと社内マネジメントをつなげ、サステナビリティ(SX)経営を実践していくにほかなりません。

是非、皆様と共に日本企業の企業価値向上に貢献したいと思っております。

【引用文献】

・【図7】:「両利きの経営」(オイラリー タッシュマン/監訳・解説:入山章栄)

関連サービス

#グループ・グローバル経営管理

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

薄井 賢治経営管理事業部

薄井 賢治経営管理事業部

プロフェッショナルディレクター

公認会計士 -

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

徳永 大経営管理事業部

徳永 大経営管理事業部

シニアマネージャー

職種別ソリューション