ROICマネジメントにおけるCCC改善活動のポイント

◆この記事の要約

ROICマネジメントにおけるCCC改善活動は、企業の資本効率を高めるための重要な戦略です。キャッシュコンバージョンサイクル(CCC)を最適化することで、運転資本の効率化と資金繰りの改善を実現し、持続的な成長と競争力強化を支援します。そこで本記事では、CCC改善の具体的なポイントとROIC向上への影響を解説します。

- ROIC(投下資本利益率):企業の資本効率を測る指標で、資本の有効活用が経営成績に直結する。

- CCC(キャッシュコンバージョンサイクル):売上から現金回収までの期間を短縮し、資金効率を改善する重要な経営指標。

- 運転資本管理:在庫、売掛金、買掛金の最適化により、資金の滞留を減らしキャッシュフローを改善。

- 改善活動のポイント:プロセスの見直し、部門間連携強化、IT活用によるデータ分析で効率的な資本運用を実現。

【CFO組織とは】

CFOを核に熱き思いと冷徹な計算で企業価値創造をドライブする集団

広くは、経営戦略、経営管理、財務会計、ファイナンス戦略、税務戦略、内部統制、リスクマネジメント、監査、サステナビリティ、IR等の領域を担当

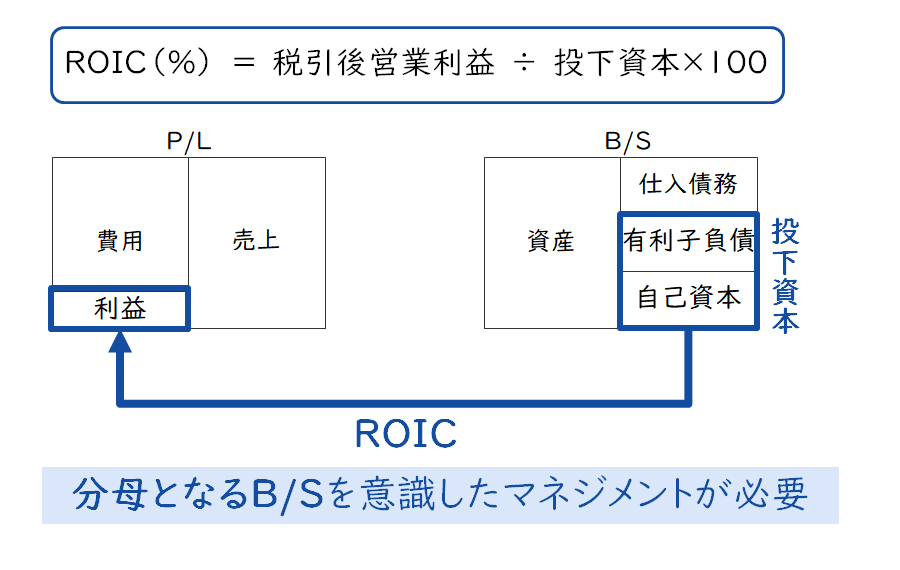

ROICとB/S左側マネジメントの関係

ROIC(投下資本利益率)は、事業に投資した資本に対してどれだけ効率的に利益を生み出しているかを測る指標です。分子がP/L、分母がB/Sの構成になっているため、ROICマネジメントとB/Sマネジメントはしばしばセットで語られます。

【図1】ROIC(投下資本利益率)の計算式

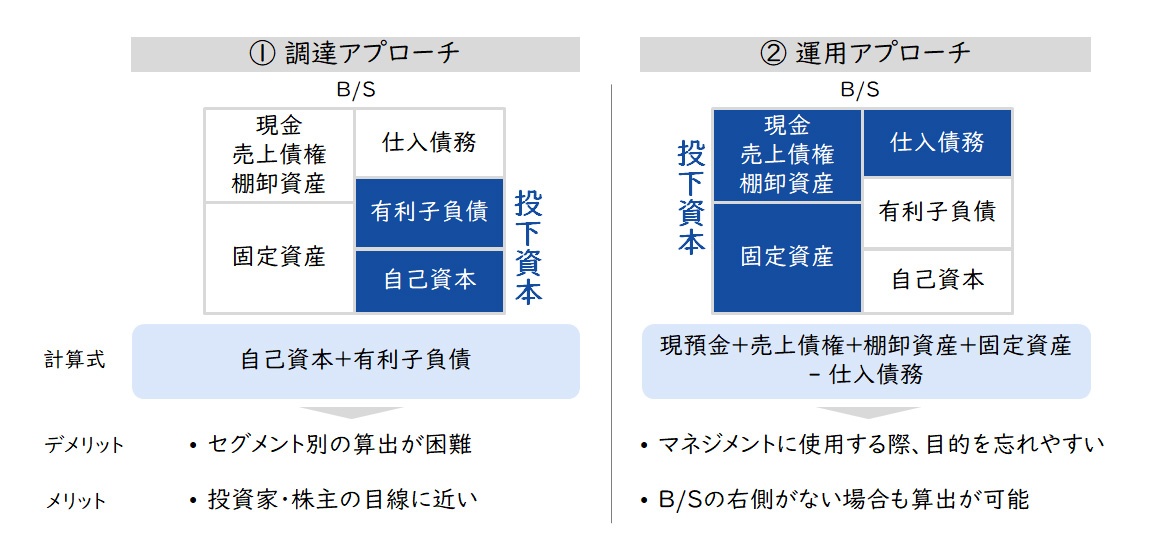

分母となる投下資本については、各事業での算定方法が検討論点となります。投下資本の求め方は、①調達アプローチと②運用アプローチの2つがあります。各事業でROICマネジメントを行う場合には、B/S左側(売上債権、棚卸資産、固定資産、仕入債務)のみで算定できる、②運用アプローチを採用することが多いようです。

【図2】投下資本の求め方

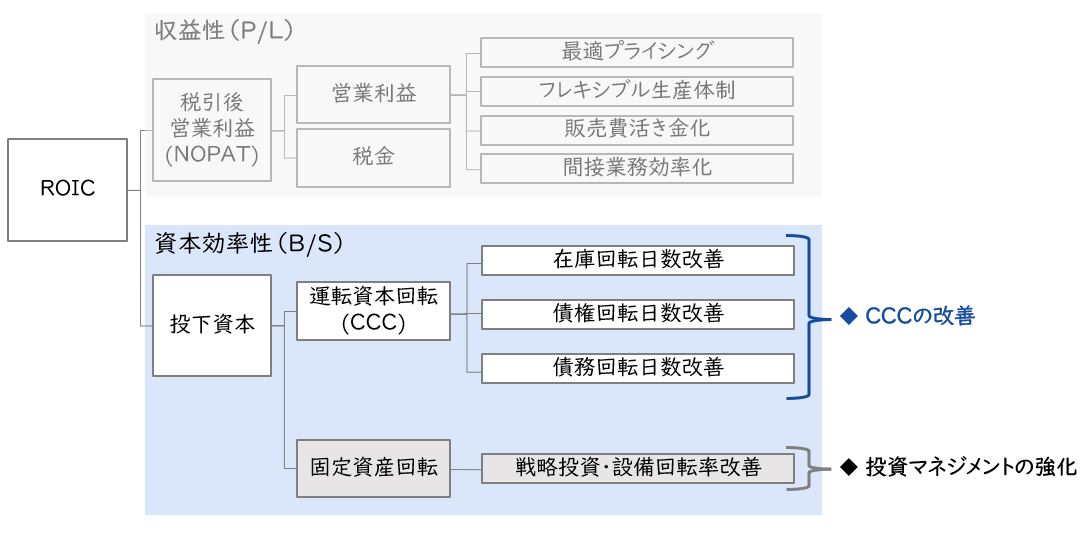

②運用アプローチを採用する場合、投下資本の管理=B/S左側の管理となります。B/S左側管理で実施すべきことは何かというと、CCC改善と投資管理の2つです。

【図3】B/S左側マネジメントのポイント

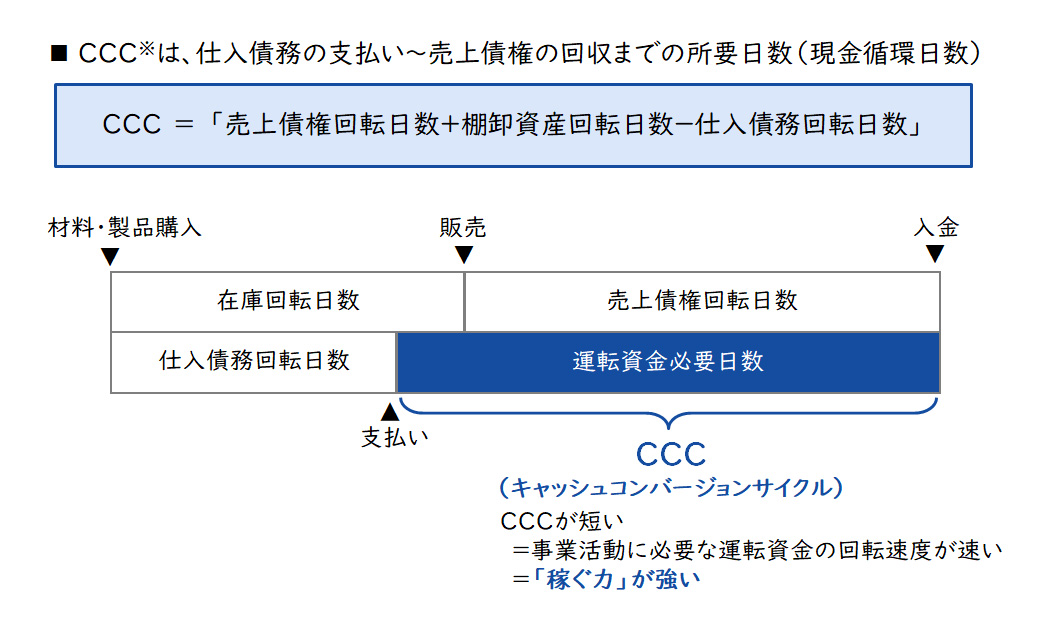

CCCと稼ぐ力

CCCとは、キャッシュコンバージョンサイクル(Cash Conversion Cycle)の略で、仕入債務の支払い~売上債権の回収までの所要日数(現金循環日数)です。つまりCCCは、仕入→製造→出荷→請求→入金といったビジネスの一連の流れを運転資金が1回転する日数のことです。CCCが短い=運転資金が回転する速度が速い=少ない元手で多く稼げる=「稼ぐ力」が強いということになります。

【図4】※CCC(Cash Conversion Cycle)

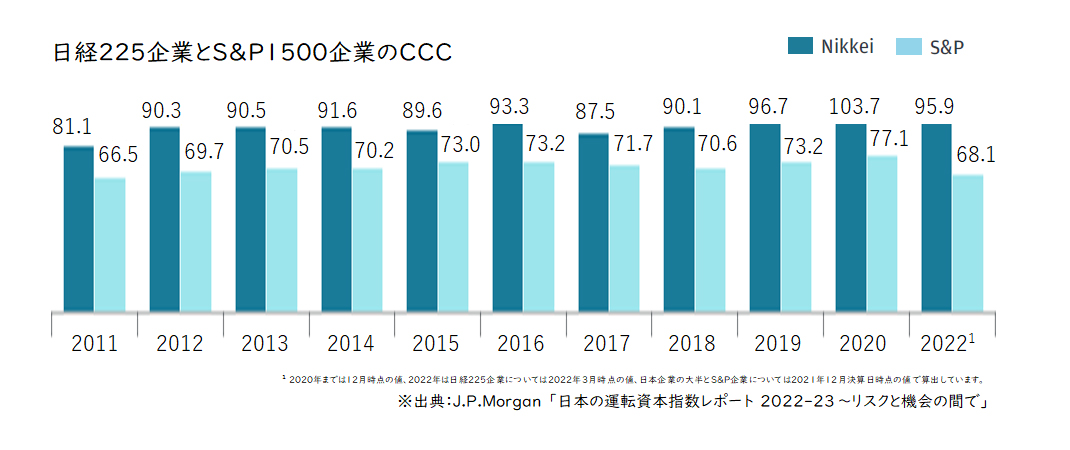

日本企業のCCCはグローバル企業と比べて長く、2011年からの推移をみると日本企業とグローバル企業の差はさらに長くなっています。CCCの長さは日本企業の稼ぐ力が弱い・低下しているといわれる要因の一つになっていると考えられます。そこで、ROICが注目されるようになった最近では、ROICを経営指標に据える際にCCC改善を重点項目として掲げ、取り組みを進める日本企業が増えてきています。

【図5】日本企業とグローバル企業のCCC

CCC改善の進め方

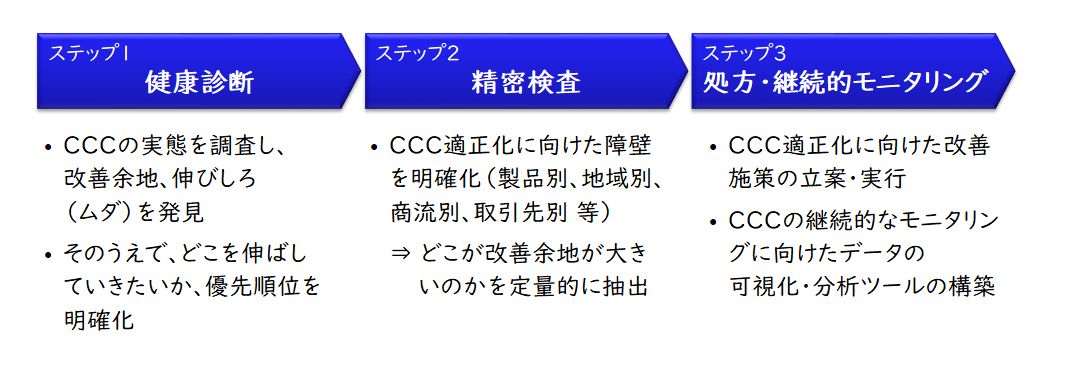

ここでCCC改善の進め方についてご説明します。CCC改善の活動は、売上債権、棚卸資産、仕入債務のそれぞれで【改善ポイントのクイック診断 → 詳細に改善余地を検討 → 改善策の立案・実行】の3ステップで実施します。

【図6】CCC改善の進め方

▼ステップ1:健康診断

まず始めに、売上債権や棚卸資産等の管理状況についての概要ヒアリングやデータ確認、競合他社との比較等によってCCCの実態を調査し、改善余地・伸びしろ(ムダ)を洗い出します。そのうえで優先的に改善すべき対象を検討します。

▼ステップ2:精密検査

改善活動の対象について、詳細にCCCの障壁となっている事項を調査します。製品別、地域別、商流別、取引先別といったように、ケース別にヒアリングやデータ分析により障壁・課題を洗い出すとともに、定量的に改善余地を算出します。

▼ステップ3:処方・継続的モニタリング

具体的なCCCの改善施策を立案します。製品別、地域別、商流別、取引先別などのケース別に施策を具体化し、改善目標と実行スケジュールを策定します。並行してCCC改善活動の実施状況や進捗をモニタリングするために、データ整備やツール構築を行います。CCC改善活動は比較的長い期間での取り組みとなるため、継続的なモニタリングの仕組みと推進体制の確立が不可欠です。

部門横断での取り組みの必要性

CCC改善活動には、1つの部門・部署でできる活動と、部門横断でないとできない活動があります。今までCCCを意識していなかった部署では、往々にして長期滞留在庫がたまっていたり、回収サイトが基準より長い取引先があったりしますが、このような明らかに正常でない場合は、その部門・部署内で適正化のための活動を粛々と行うだけで済みます。ただし、1つの部門・部署で行うCCC改善効果には限界があり、ROICに与えるインパクトは僅少です。

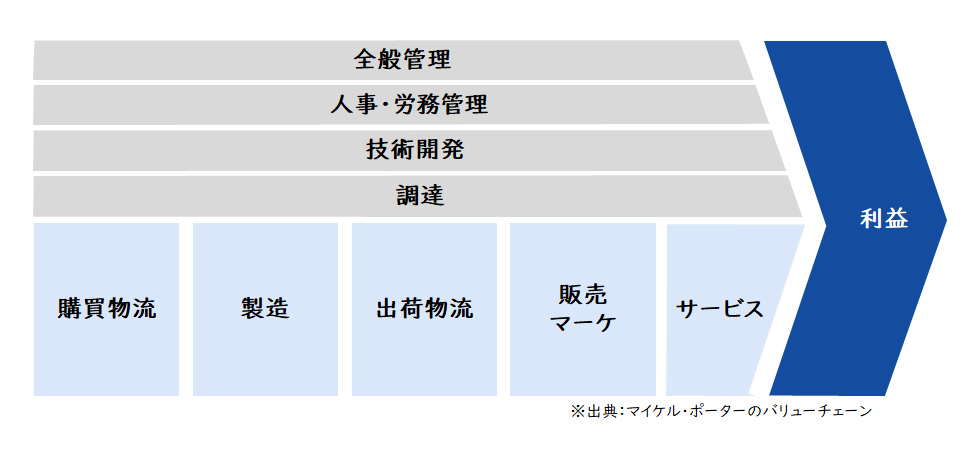

各部門・部署で完結できる改善・適正化をやり尽くし、さらにROICにインパクトを与えるような大幅なCCC改善を目指すような場合は、部門横断での活動が必要になります。CCCを改善するための方策としては、需要予測精度の向上、発注ロットの見直し、商品の統廃合、納期の短縮などがあり、大きな改善効果が期待できます。ただし、これらはサプライチェーンやバリューチェーン全体を通して改善ポイントを探り、部門横断で施策を策定・実行していく必要があるため、難易度の高い取り組みとなります。

【図7】バリューチェーン全体からCCC改善ポイントを探る

CCCを劇的に改善するためには、現行のサプライチェーンやバリューチェーンの中でのCCC改善活動の推進に加え、ビジネスモデルやバリューチェーンを再構築することも考慮に入れる必要があります。

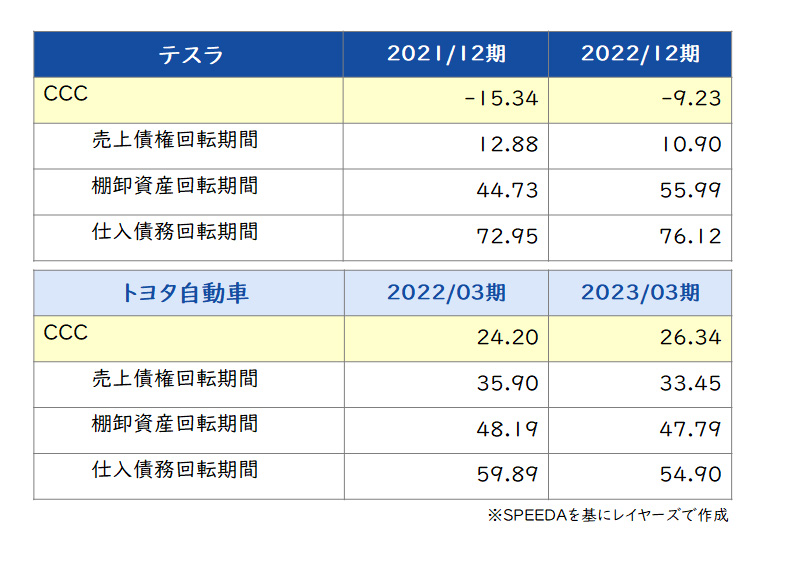

例えばテスラは、数年前に実店舗からオンライン販売に移行して受注生産型のビジネスモデルを再構築しました。受注生産型となることで在庫を削減し、クレジットカード決済等によって売上債権の回収期間を短縮したことに加え、部品削減・共通化や組み立ての効率化といった合理化により棚卸資産の効率性を高めた結果、2021年~2022年はCCCマイナスを実現しました。こういったビジネスモデルやバリューチェーンの再構築と、スタンダードなCCC改善活動の組み合わせでROIC向上に大きな貢献ができます。

【図8】ビジネスモデル・バリューチェーンの再構築によるCCC改善

以上のような部門横断でのCCC大幅改善の取り組みを実行するためには旗振り役が重要です。

その役割を担えるのは、CFOやFP&Aを中心としたCFO組織のメンバーです。

FP&AのようなCFO組織のメンバーが、購買・生産・営業部門といった部門に横串を通して、計画策定・目標設定~施策検討~実行までをCFO組織が現場と一緒になり取り組みを進めていくことがポイントです。そして、地道な改善・改革を継続的に積み重ねる比較的長い期間の取り組みとなるため、CFO組織が継続的に支援していく体制の構築が必須です。

CCC改善の取り組みは、ROIC経営やB/Sマネジメントの具体的なアクションアイテムであり、資本効率を意識した経営を進めるうえで必須の活動です。そして、部門横断で取り組む難易度の高い長期的な取り組みとなるため、CFOやCFO組織が旗振り役となって推進する体制を構築することが重要です。

CCC改善についての詳細は、是非お問い合わせください。

皆様と一緒に日本企業の稼ぐ力を取り戻したいと思っております。

【出典・引用文献】

・【図5】:「日本の運転資本指数レポート 2022-23 ~リスクと機会の間で」(J.P.Morgan)

https://www.jpmorgan.com/content/dam/jpm/treasury-services/documents/japan-wci-report-japanese.pdf

・【図7】:「競争優位の戦略/バリューチェーン」(マイケル・E・ポーター)

・【図8】:「SPEEDA」

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

山本 晶代経営管理事業部

山本 晶代経営管理事業部

ディレクター -

西田 結SCM事業部

西田 結SCM事業部

シニアコンサルタント

職種別ソリューション