グループにおけるシェアードサービスセンターの

役割再定義の必要性

この記事の要約

経理・人事・調達などのバックオフィス業務を一元化するSSC(シェアドサービスセンター)は、コスト削減や業務品質向上に有効ですが、その設計や運用が不十分だと現場から反発や情報断絶が起こりがちです。役割不明のSSC・目的不在のBPOにならないためには事前に十分な議論を重ねることが肝要です。

この記事を読むとわかること

- SSC(シェアードサービスセンター):グループ各社の業務を集約し、効率化・標準化を図る組織。

- BPO(ビジネス・プロセス・アウトソーシング):外部委託による業務効率化手段。SSCの代替候補となりうる。

- SSCの再定義:業務集約にとどまらず、人事・財務情報のモニタリングやタレントマネジメントを実現する存在へ進化。

- 経営との連動:グループ経営戦略に即した役割・機能・人材配置など最適な「構え」を構築することが重要。

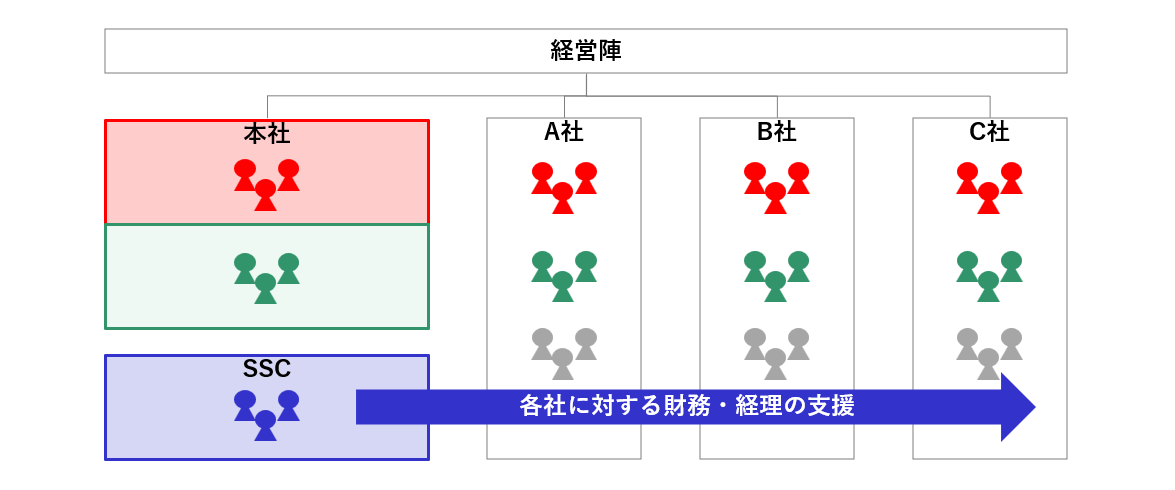

今回は、SSCの機能を再定義し、新たなSSCとしてのスタートを切った事例をご紹介いたします。

役割不明のSSC・目的不在のBPOからの脱却の必要性

少子高齢化により日本の労働力人口は減少の一途をたどり、2030年代には労働力人口の減少幅が更に拡大、2040年代からは65歳以上の高齢者・現役世代共に減少すると言われています。労働力人口の減少に加え、都市部への人口集中による地方での労働力不足や、人気業界・職種への応募の集中が企業の人材採用をより一層困難にしています。また現代はVUCA時代と呼ばれ、めまぐるしい時代の変化に対応して自社のビジネスを変化させなければならない時代です。

そのような時代の中で、オペレーション業務から自社の従業員を解放し、自社の価値創造業務に専念させたいとの想いから、業務の外部化(SSC化・BPO化)を検討する企業が増えています。

しかしながら、本社・グループ会社・SSC・BPOの役割分担や目的を明確にしないまま、「人手が足りないからとりあえずSSC化・BPO化しよう」という考え方では十分な効果を得ることができず、かえって非効率なプロセスになってしまったり、グループ全体のコストアップにつながってしまったりするケースもあります。

例えば、本社経理部とSSCで同じ機能を重複して保持していたり、外部化するべき業務をグループ会社で抱えてしまった結果、本来グループ会社が専念するべき業務に手が回らなくなってしまったりすることはよくある失敗の一例です。役割不明のSSC・目的不在のBPOにならないためには事前に十分な議論を重ねることが肝要です。

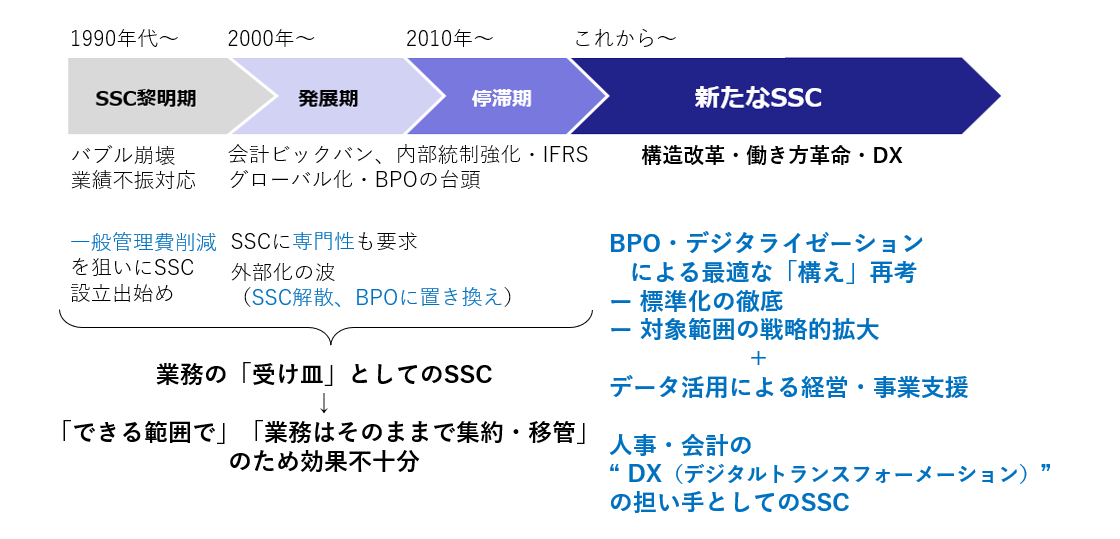

SSCの歴史的変遷と新たなSSCの考え方

歴史的に見ると黎明期のSSCは、一般管理部門の人件費削減を目的として設立されるケースが目立ちました。その後、内部統制強化や国際会計基準の導入を契機として、SSCにも一定の専門性が要求されるようになりますが、いずれの場合も「業務の受け皿」としての色合いが強い状態が長く続きました。

そうした中で、グローバルを含めたBPOの導入が盛んに行われるようになり、SSCはその立ち位置を問われ始めています。人材採用が困難になっている昨今において、「業務の受け皿としてのSSC」「人件費削減のためのSSC」であるならばBPOに代替可能であり、むしろ、BPOに代替した方が人材確保・コスト削減効果が大きくなることも考えられます。

一方で、「業務の受け皿としてのSSC」「人件費削減のためのSSC」から脱却し、グループに対して新たな価値を提供することを模索しているSSCもあります。

- グループ全体の人事・経理業務をSSCに集約し、徹底的な標準化・テクノロジー化による効率化を実現

- グループ各社の経理・財務情報をSSCがモニタリングし、グループとして注力すべきビジネスを明確化

- グループ横断の人事情報をSSCに集約し、グループワイドなタレントマネジメントを実現

SSCを廃止する場合でもアップデートする場合でも共通して言えることは、自社がどのようなグループ経営を目指すのか、それに対してSSCはどのような役割・機能を持つのか、そこにどのような人材を配置するかを今一度議論し、自社にとっての最適な「構え」を構築することが重要となるのではないでしょうか。次のセクションでは、本社・グループ会社・SSC・BPOの役割に関する事例をご紹介します。

【図1】新たなSSC

本社・グループ会社・SSC・BPOの役割分担 【事例】

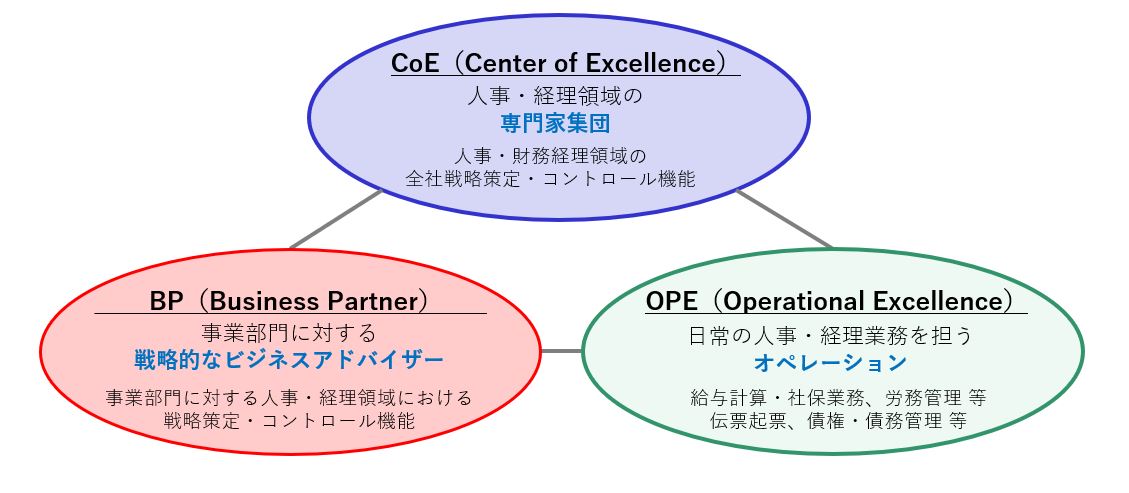

間接部門には各領域の専門家集団であるCoE、事業部門に対する戦略的なビジネスアドバイザーであるBP、そして日常の人事・経理業務を担うオペレーションとしてのOPEという3つの機能が必要だと言われています。この3つの機能を本社・グループ会社・SSC・BPOに対してどのように配置するのかによって、本社・グループ会社・SSC・BPOの役割も変化します。

【図2】3ピラーモデル

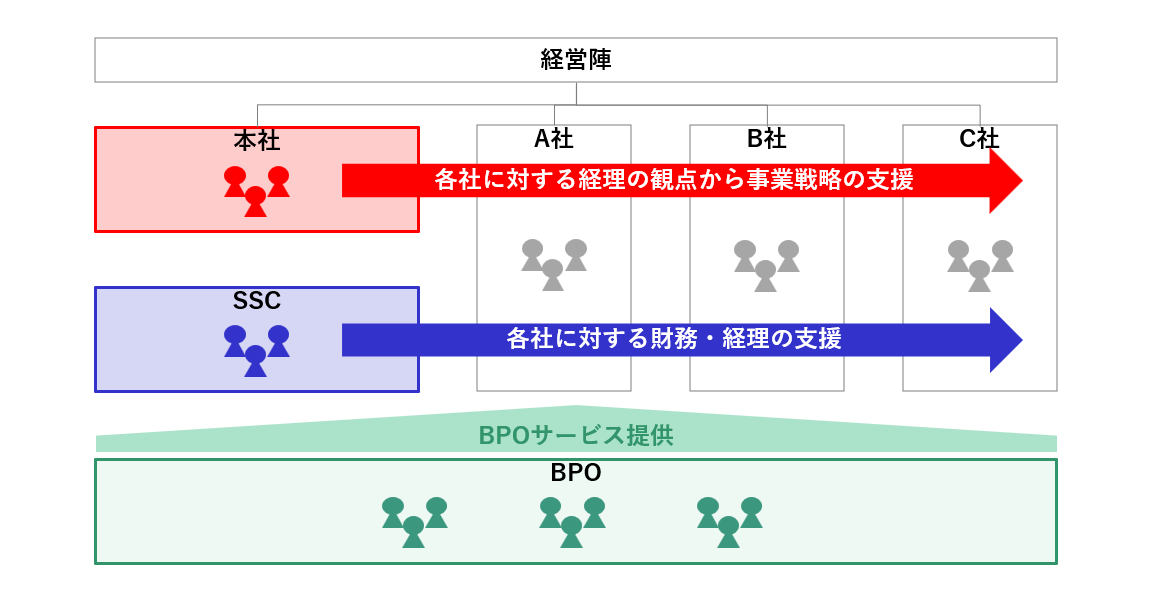

【事例①:大手私鉄会社】

=課題=

- グループ内に複数の事業が存在し、経営者が各事業の状況を適時適切に判断することが困難であった

- 各事業の状況を適時適切に判断するための仕組みを作ることが経理部門に求められていた

- グループ会社の経理人材が質・量ともに十分でない状況で、正確な開示ができないリスクがあった

=取り組み=

- 本社経理部にBPの機能を持たせ、各事業の戦略に対して経理の観点からアドバイスを行う組織を発足

- いわゆる経理機能(CoE・OPE)はSSCに集約し、グループ会社の経理リソース不足を補うことで正確に開示ができないリスクを低減させた

- SSCだけではグループ全社の経理リソース不足を補うことができなかったため、オペレーション業務をBPO化した

【図3】グループ人事・経理体制の他社事例①/大手私鉄会社の課題と取り組み

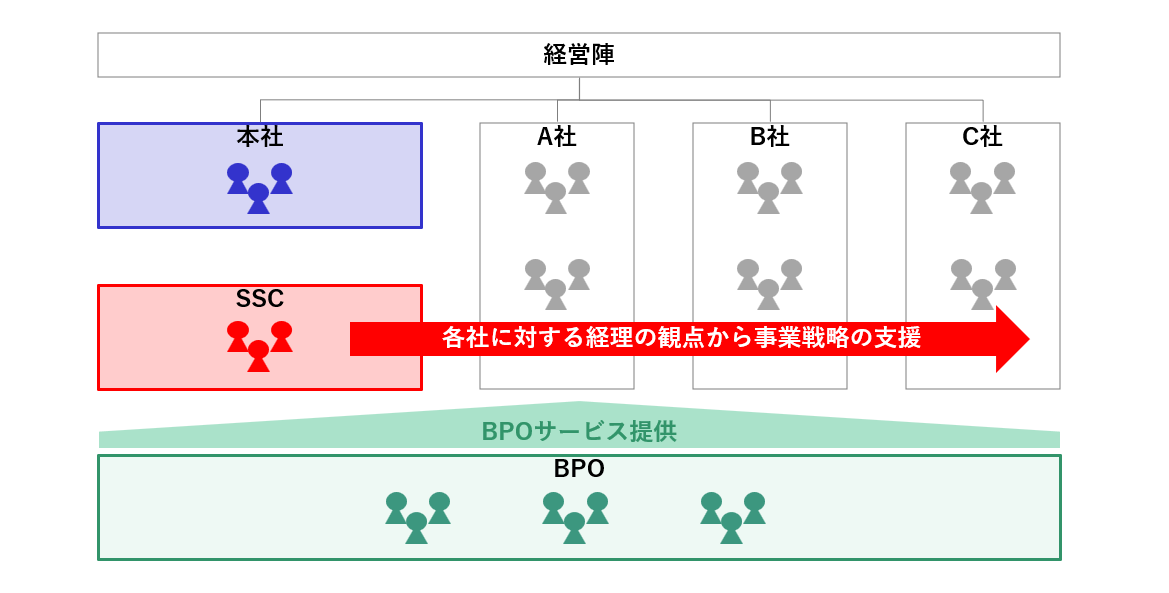

【事例②:大手食品メーカー】

=課題=

- 経営者が各事業の損益を徹底的に管理することの必要性を強く感じていた

- 本社経理部がオペレーションに追われ、海外展開やM&A等の突発的なプロジェクトを支援することができない状況であった

- 従業員が経理業務にやりがいを感じておらず、経理業務の在り方を変えることが求められていた

=取り組み=

- 本社経理部は財務会計を担う組織と定義し、管理会計を担う組織として新たにSSCを創設

- SSCに各事業の管理会計担当を置き、各事業の状況を適時適切に本社にレポートする体制を整備

- SSCの創設により従業員のキャリアパスを拡げ、エンゲージメントの向上を図った

【図4】グループ人事・経理体制の他社事例②/大手食品メーカーの課題と取り組み

【事例③:大手通信サービス】

=課題=

- 海外子会社を複数持つ企業との経営統合をきっかけに、海外子会社での不正や為替変動等の財務リスク管理の必要性に強く迫られた

- 同時に、グループ内での資金偏在から生じる不必要な外部調達を避け、グループの資金を効率的に運用できる仕組みを構築することが求められた

=取り組み=

- 本社財務部門とは別にグローバルの財務管理を行う部門(SSC)を新設し、グループ全体で財務マネジメントができる仕組みを構築

- グローバル財務管理部門(SSC)が中心となり、クラウド型TMSの導入・地域統括体制・グローバル共通の規程を作成

- リスク回避と効率的な資金運用を目的としていたため、BP・OPEの機能は集約の対象とならなかった

【図5】グループ人事・経理体制の他社事例③/大手通信サービスの課題と取り組み

以上3社の事例をご紹介させていただきましたが、グループとして何を目指すのかが違えばSSCに期待する役割も異なります。貴社にとっての最適な「構え」を検討するきっかけとなれば幸甚です。

本テーマについてご関心がございましたら、個別のご事情や業界・業態の特徴も踏まえてディスカッションさせていただきたいと考えておりますので、お気軽にお問い合わせくださいませ。

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

小川 嘉一HR事業部

小川 嘉一HR事業部

コーポレート業務改革ビジネスユニット責任者

マネージングディレクター -

沢里 翔子HR事業部

沢里 翔子HR事業部

コーポレート業務改革ビジネスユニット

シニアマネージャー -

野村 雄摩DX・ERP事業部

野村 雄摩DX・ERP事業部

シニアコンサルタント

関連するコンサルティング事例

-

-

労働集約型ビジネスの拡大に向けた、人材マネジメント施策の刷新

-

- 業界:

- その他サービス

-

-

大手CATV・通信サービス企業K社

-

情報通信業におけるタレントマネジメント業務の高度化とシステム基盤構築

-

- 業界:

- 情報・通信

-

-

大手重工業J社

-

人事機能改革、グループ・グローバル横断的な人事機能を実践するための人財戦略策定

-

- 業界:

- 機械

-

-

医薬品製造業A社

-

製薬業界における人事マネジメント施策改革、新たな人材像に伴う人事Missionおよび評価制度の再構築

-

- 業界:

- 製薬・医療

-

-

大手総合電線メーカ―G社

-

素材メーカーにおける経理業務改革

-

- 業界:

- 素材・化学

-

-

大手重工業J社

-

重工業メーカーの経理業務改革

-

- 業界:

- 機械

-

職種別ソリューション