グローバル企業に求められる

企業価値向上のための経営管理とは(第1回)

そこで今回は、「グローバル企業に求められる企業価値向上のための経営管理とは(第1回)」として、グローバル企業と比較した日本企業の残念な実態についてご紹介します。

日本企業は本当にダメなのか?

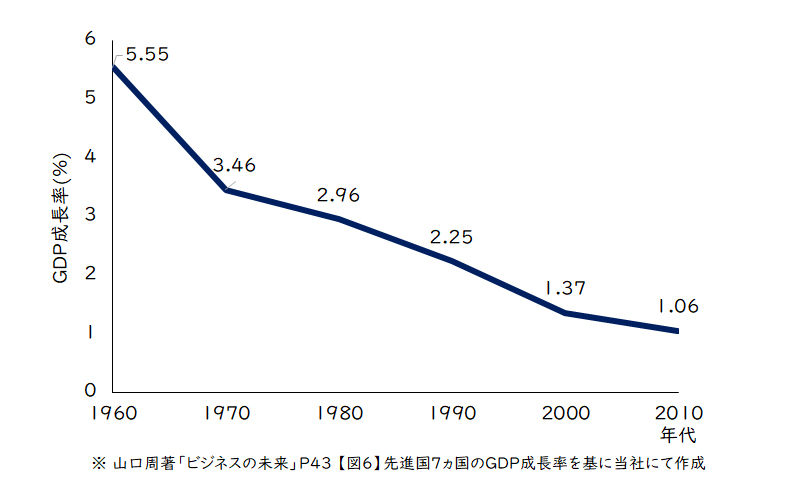

「失われた30年」「日本のGDPは横ばい」という日本の現状について、よくマスメディアで耳にすることは多いのではないでしょうか?しかし、GDPの数値だけを見て日本企業が終わった…と判断するのはもう時代遅れかもしれません。なぜなら、先進国7か国のGDP成長率は下降しており、1960年台が最高だったからです。

【図1】先進国7か国のGDP成長率

確かに1989年の時価総額ランキングでは、日本企業がトップ50のうち32社を占め独占していましたが、2022年にはトヨタ社のみとなっています。しかし、経済複雑性指標ECIという指標では、日本が21年間1位を維持しており、モノを生み出す能力においては優れているといえます。

現代ではAIの時代が到来し、社会環境の変化が加速しています。AIはあらゆる産業に革新をもたらしています。AIは特に需要予測などの「推論」に強みを持っていますが、その能力をさらに向上させるためにはIoT(モノとモノの通信)が非常に重要です。

つまり、モノづくりが得意である日本にはチャンスがあるということです。失われた30年を取り戻すチャンスが今後訪れる可能性があります。日本企業をあきらめないということを大前提にしたうえで、日本企業とグローバル企業がどう違うのかを比較していきたいと思います。

グローバル企業は規模・変革力・人と組織と企業文化が強い

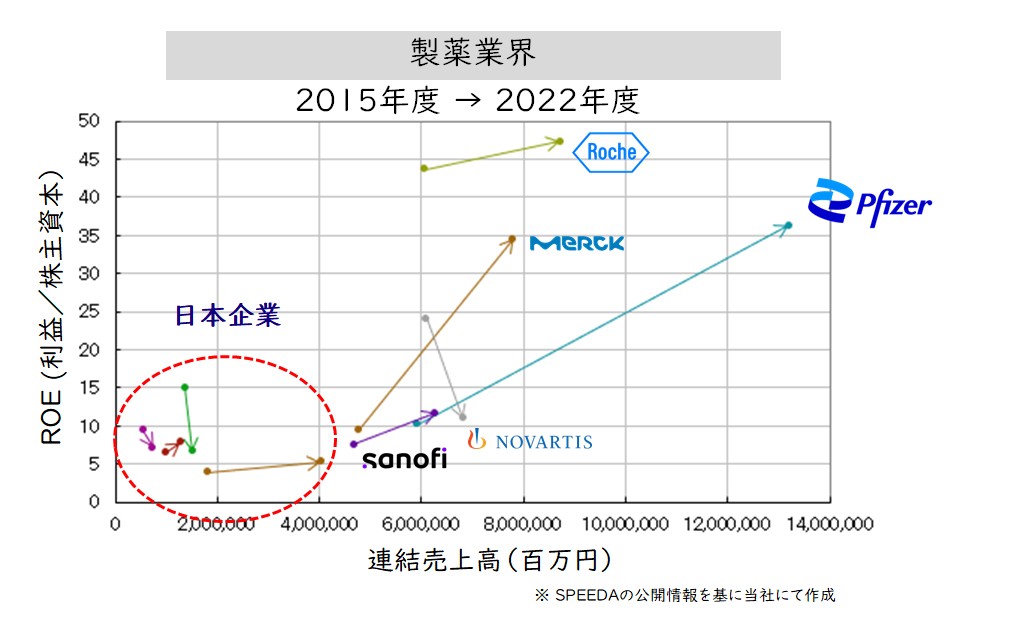

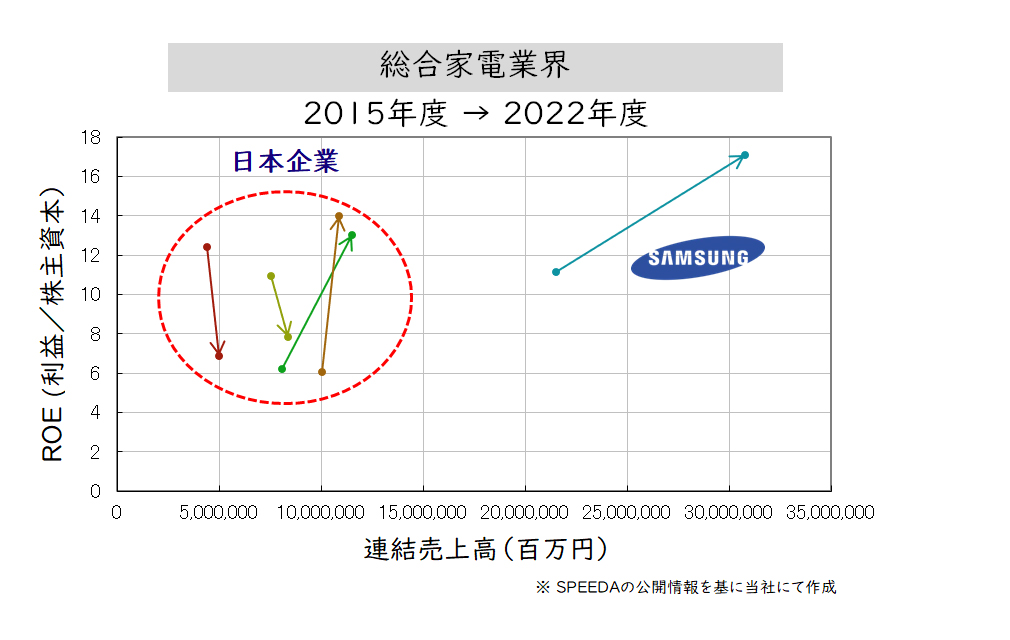

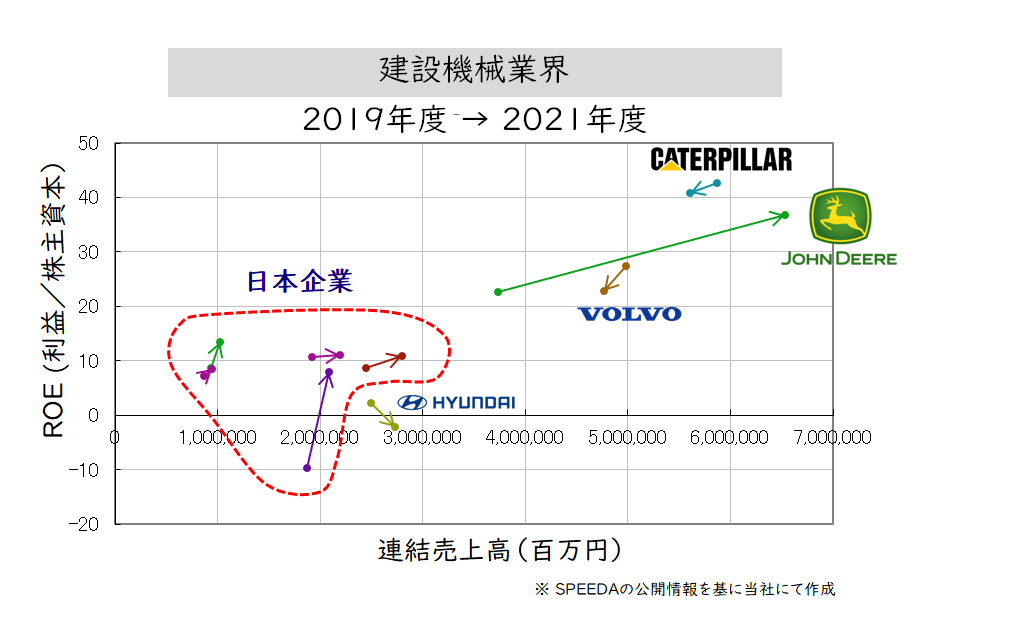

日本企業とグローバル企業の比較を、縦軸にROE、横軸に連結売上高としてプロットし、経年変化を見てみましょう。まず、製薬業界のファイザー社に関しては、新型コロナウイルス感染拡大によるワクチン需要の増加が成長要因の一つですが、2015年から2022年までの動向をみると大きく変革しています。一方、日本企業は売上規模が小さく、変革力に乏しい実態があります。総合家電業界でも同様で、SAMSUNG社だけが、売上規模も大きく変革しています。建設機械業界も同様です。

このように、日本企業は売上規模や変革力がグローバル企業に比べて小さい結果となっています。

【図2】日本企業とグローバル企業の比較(製薬業界)

【図3】日本企業とグローバル企業の比較(総合家電業界)

【図4】日本企業とグローバル企業の比較(建設機械業界)

ここで、グローバル企業の強みをまとめましょう。世界で展開し、売上規模が大きいことが特徴ですが、開発力や生産力はもちろんスピードも速く「やめ上手」というグローバル経営のキーワードがあります。

では、日本企業が上記のようなグローバル企業になるために、日本企業の実態を3点お伝えします。

① 経営理念の定義、共感の弱さ

② 残念な資源配分

③ 下手な情報集めと下手な活用

日本企業の残念な実態3つ ①経営理念の定義、共感の弱さ

まず、「経営理念の定義、共感の弱さ」についてお伝えします。

現代では様々なステークホルダーから、企業の経営方針、経営理念が求められる時代となりました。社会的な課題解決も強く求められています。企業にとって最も重要なことは、長期的な利益の獲得です。そのためには、顧客満足を実現する必要があります。ESG(環境・社会・ガバナンス)のEがダメなら、そもそもお客様に選ばれません。Sがダメなら、働き手に選ばれません。Gがダメなら株主に選ばれません。つまり、長期利益経営にするためには、ESGの条件を満たす必要があります。

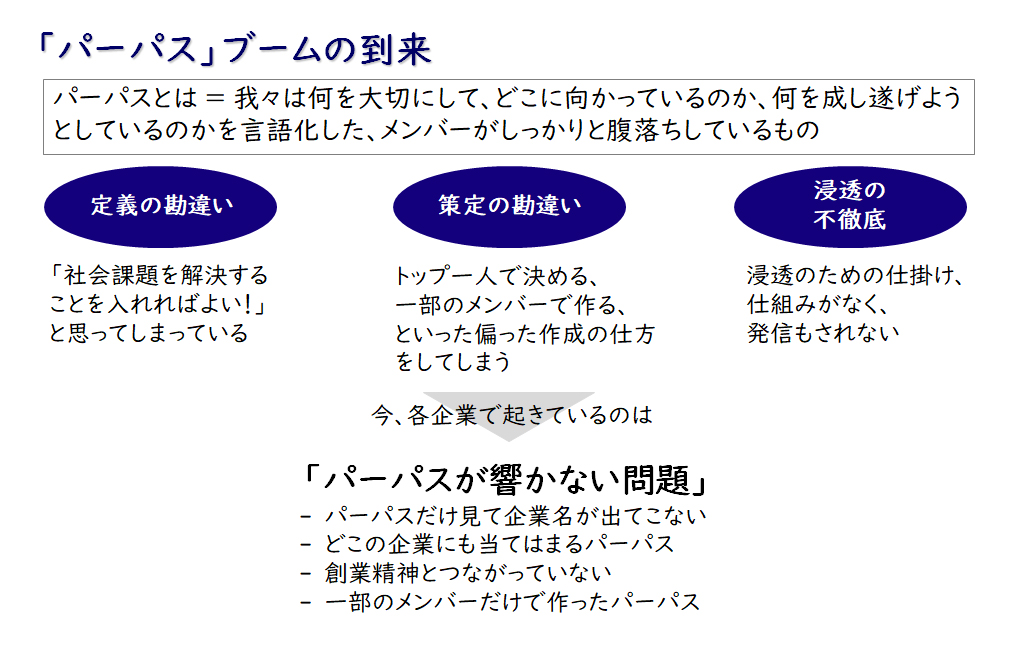

パーパスブームの到来後、経営理念を再度見直している企業も多いのではないでしょうか。ブームに乗ったままの企業で起きるのが、「定義の勘違い」や「策定の勘違い」、「浸透の不徹底」です。結果として多くの企業で、パーパスがなかなか浸透しないという問題が生じています。

【図5】パーパスが響かない問題が発生している

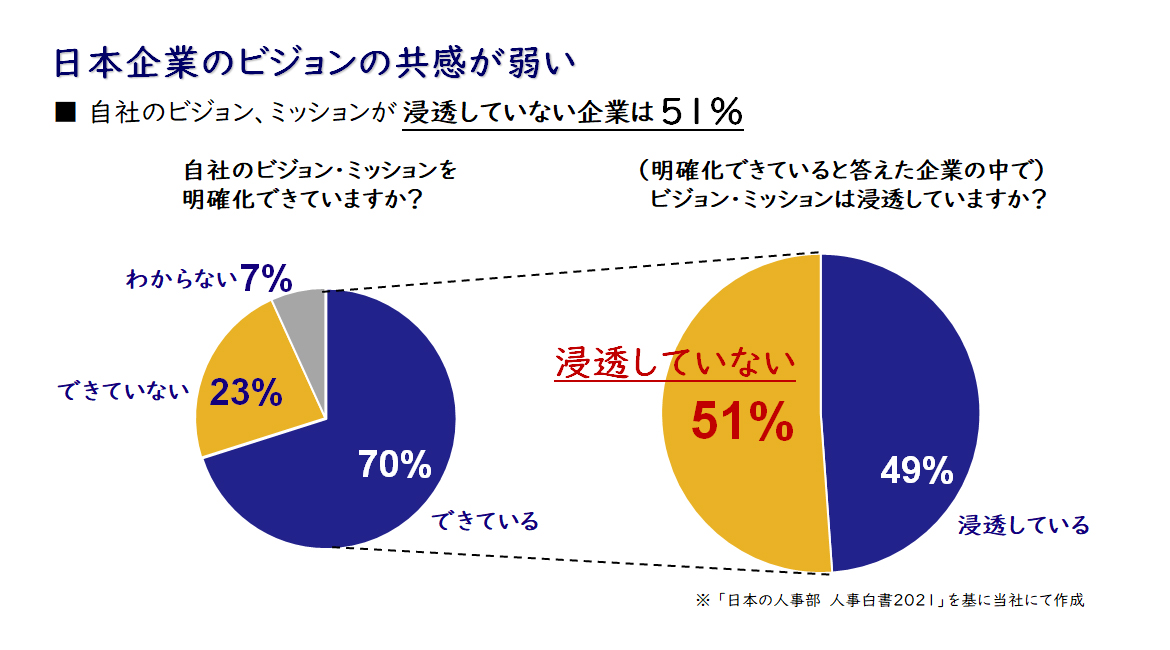

実際のデータである【図6】を見てみると、企業のビジョン、ミッションの浸透に成功していないという企業が半数以上を占める結果となりました。

【図6】日本企業のビジョン・ミッションの浸透割合

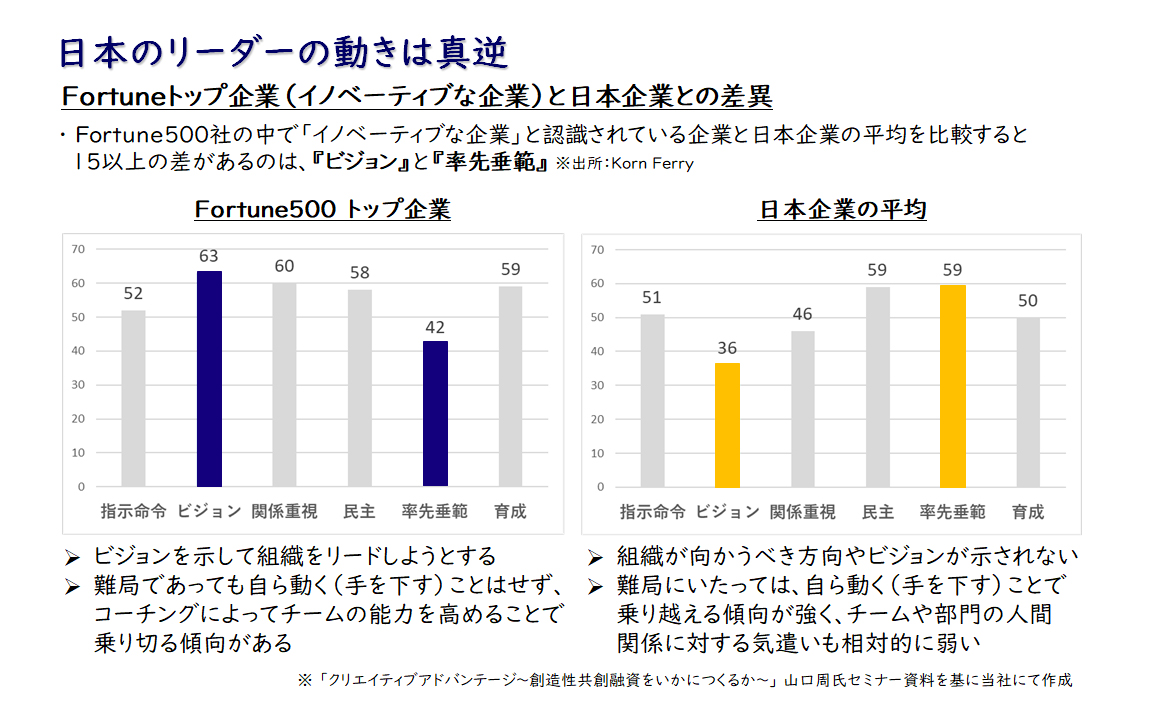

また、【図7】はイノベーティブな企業と、日本企業でそれぞれ何を大事にしているかを比較したものです。大きな差があったのが、『ビジョン』と『率先垂範』の2つでした。イノベーティブな企業はビジョンを示して組織をリードし、難局にあっても自ら動いて規範になることは極力しません。しかし、日本企業の動きは逆になっています。日本のリーダーは任せることをせず、ビジョンを示すこともせず、性悪説になってリーダー自らの馬力だけでなんでもやってしまう傾向があります。

ここまでを見ると、日本企業においては経営理念の浸透や方向性の統一が十分に行われず、大きな力を発揮することができていないといえます。

【図7】イノベーティブな企業と日本企業の比較

日本企業の残念な実態3つ ②残念な資源配分

次に、「残念な資源配分」についてお話していきます。

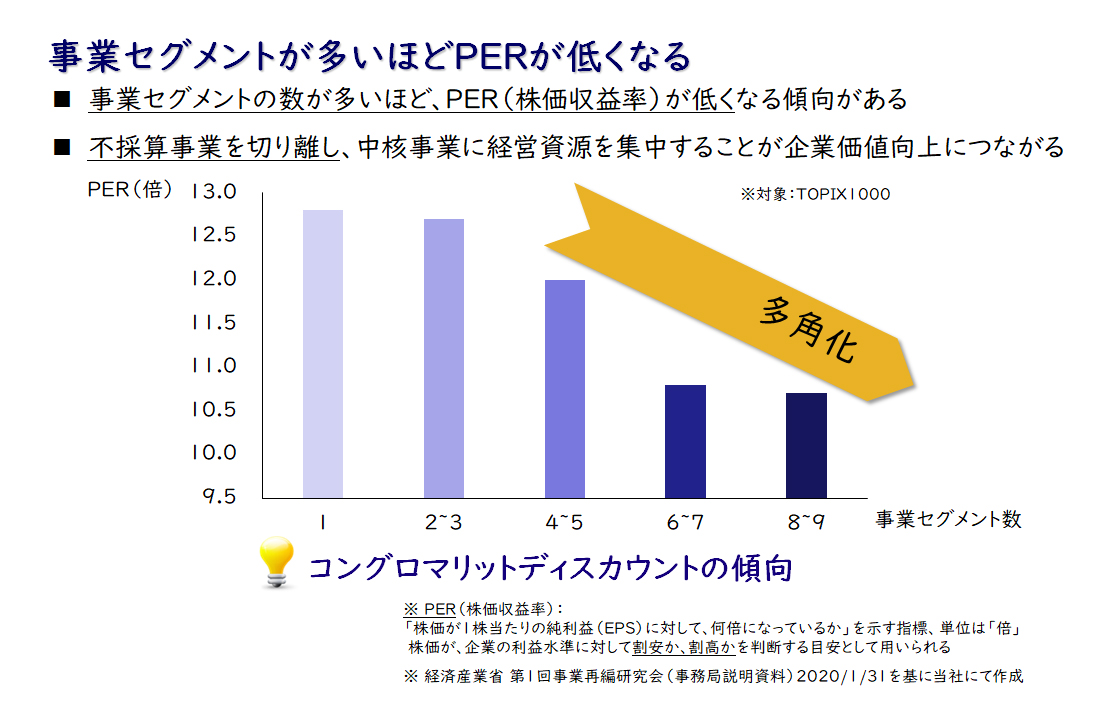

【図8】は事業セグメント数と、PER(株価収益率)の関係を示しています。日本企業は事業セグメント数が多くなれば多くなるほど、PER(株価収益率)が低くなる、コングロマリットディスカウントの傾向を示しております。つまり、不採算事業を切り離し、中核事業に集中していくことが重要となります。

【図8】PER(株価収益率)と事業セグメント数の関係

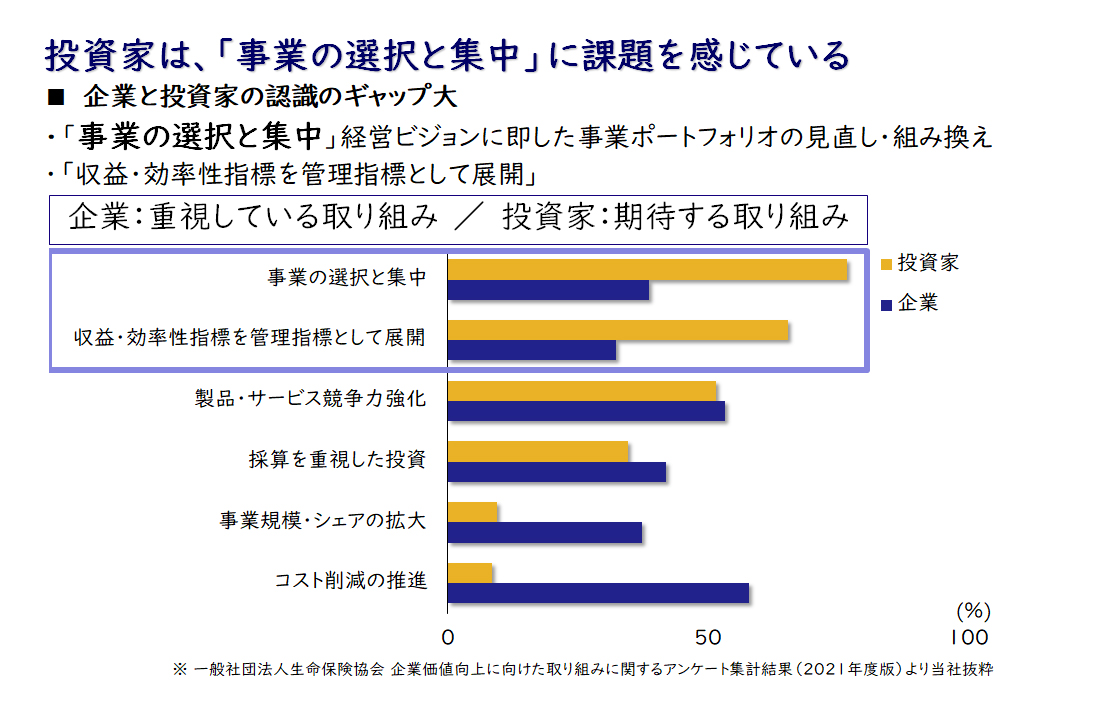

また、企業が重視して取り組んでいる内容が何か、投資家が期待する取り組みが何かを調査したデータである【図9】を見ると、投資家は事業の選択と集中に大きく期待しているのに対し、企業側はコスト削減の推進に重点を置いて取り組んでいるという実態があります。日本企業に求められているのは低収益の事業からの撤退、成長事業へのリソース配分であり、事業の選択と集中が期待されています。

【図9】投資家が期待する取り組みと企業が重視している取り組み

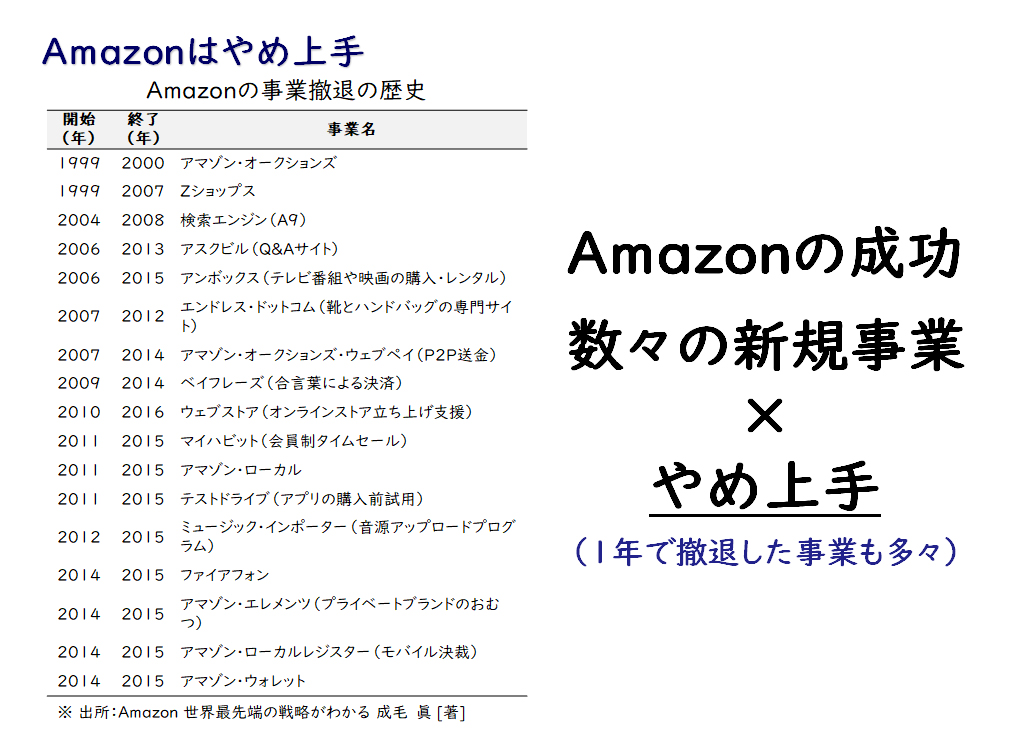

さらに、Amazon社の事例として、事業の開始年度と終了年度を一覧化した【図10】を見ると、Amazon社は数々の新規事業を立ち上げていますが、上場以来3分の1は早々に撤退しています。

つまり、「やめ上手」ということです。このように、日本企業はグローバル企業から学び、上手な資源配分をしていくことが求められます。

【図10】Amazonの事業撤退の歴史

日本企業の残念な実態3つ ③下手な情報集めと下手な活用

最後に、「下手な情報集めと下手な活用」についてお話していきます。

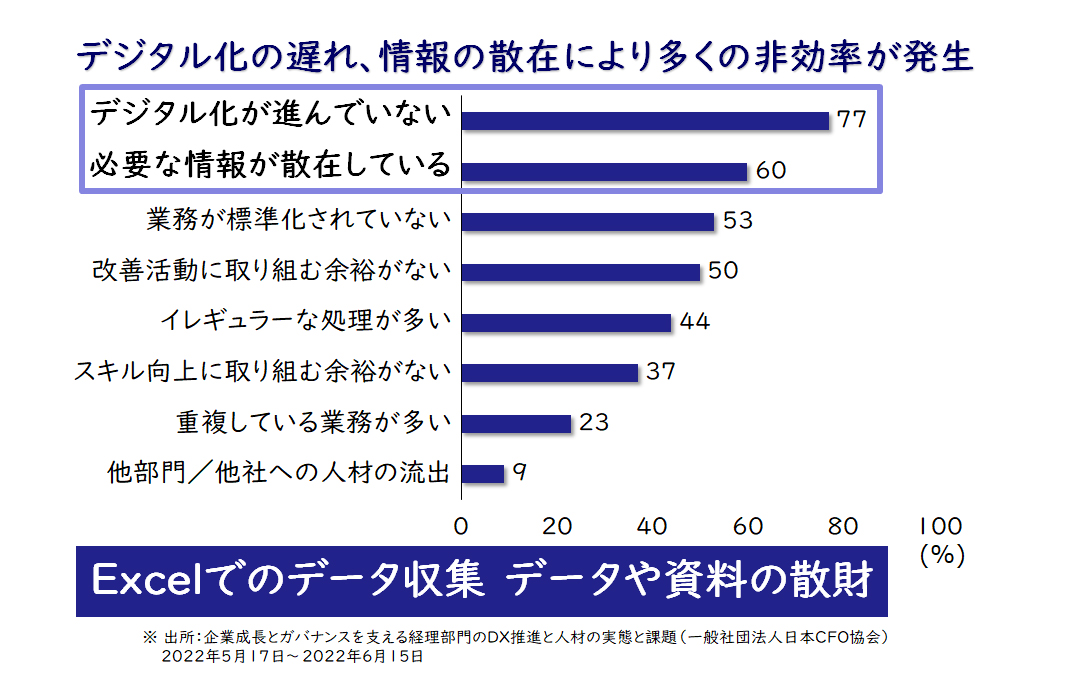

【図11】は経営管理部門が業務を効率的に行えていない理由を調べたものです。デジタル化の遅れや、情報の散在など、情報収集の方法に問題があるため、非効率な状況が多く発生していることがわかります。ここでの「非効率」という言葉は、先ほどお伝えした資源配分を進めるには、効率的に情報が必要であることを意味しています。そのような意味でも、多くの企業が情報を古い方法で収集、例えばExcelと格闘しながら苦労していることが伺えます。

【図11】企業が効率的に情報を収集できない原因

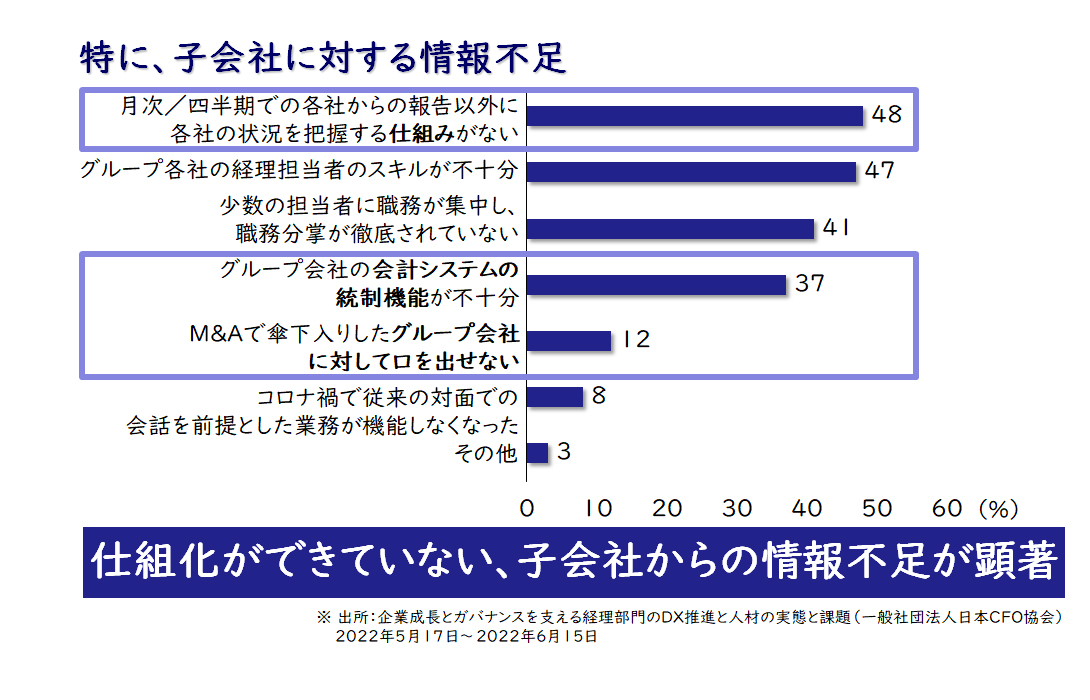

また、【図12】はグループ会社のガバナンスにおける課題を調べたものです。定例的な報告以外に情報収集手段がない、またはシステム上の課題が上位に挙げられています。興味深いのが、M&Aで傘下入りしたグループ会社に対して、口出しできないという回答があることです。これは本社と事業部門の間にも同じような関係がある可能性があります。本社からの距離が離れると、情報を集めることに日本企業は苦慮していることが伺えます。

【図12】グループ会社のガバナンスにおける課題

現在、多くの企業で子会社や、地域でシステムやデータが散在しています。現場から情報を出したがらないという抵抗があるので、情報が共有されずにスピードが上がりません。企業のERP(統合リソース計画)がグローバルで統合されれば解決するかもしれませんが、いつまでたっても実現しないといった状況に直面しているのではないでしょうか。

今回は、「グローバル企業に求められる企業価値向上のための経営管理とは(第1回)」として、グローバル企業と比較した日本企業の残念な実態についてご紹介しました。次回は、日本企業の残念な実態を解決する「グローバル経営管理の実践ポイント」についてお話していきます。

【出典・引用文献】

・【図1】:「ビジネスの未来」(P43【図6】先進国7ヵ国のGDP成長率/山口周著)

・【図2】、【図3】、【図4】:「SPEEDA」

・【図6】:「日本の人事部 人事白書2021」

・【図7】:「クリエイティブアドバンテージ~創造性共創融資をいかにつくるか~」(山口周)

・【図8】:経済産業省「第1回事業再編研究会」(事務局説明資料/2020年1月31日)

・【図9】:一般社団法人生命保険協会「企業価値向上に向けた取り組みに関するアンケート集計結果」(2021年度版)

・【図10】:Amazon「世界最先端の戦略がわかる」(成毛眞)

・【図11】、【図12】:一般社団法人日本CFO協会「企業成長とガバナンスを支える経理部門のDX推進と人材の実態と課題」(2022年5月17日~2022年6月15日)

ソリューションに関する

ソリューションに関するオンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

職種別ソリューション