PBR改善!

~ゆるされない黒字と良質な赤字~

この記事の要約

本記事は、PBR改善に向けた成長投資と事業ポートフォリオの見直しについて解説した記事です。低PBRをROEの凡庸さから捉え、ゆるされない黒字から良質な赤字へのシフト、将来の布石経営、両利きの経営、投資計画・投資マネジメントの見直しを扱います。

この記事を読むとわかること

- 低PBRの要因をROEの「低さ」ではなく「凡庸さ」から捉える考え方

- 「ゆるされない黒字」から「良質な赤字」へシフトするための4つの不足と対応ポイント

- 将来成長の布石を打つための選択と集中、両利きの経営の考え方

- 成長事業投資を支える投資計画と投資マネジメントの見直し方法

一般的にそういわれ、伊藤レポートでもROE8%が1つの水準として示され、多くの企業がROEの改善に努めてきました。確かにPBRとROEには一定の相関がみられます。

ただ、PBR向上のためにROEを高めればよいかというと、必ずしもそうではありません。むしろ、一時的なROEの低下も厭わない、積極的な攻めの成長投資こそが必要といえます。そのためには、「ゆるされない黒字」から「良質な赤字」へとシフトし、将来の成長に布石を打つ経営が必要です。

そこで今回は、以下についてご紹介いたします。

・ゆるされない黒字、良質な赤字とは何か

・将来成長を可能にする布石経営とは

・布石となる成長投資を支える投資メカニズム

低PBRはROEの「低さ」ではなく「凡庸さ」にある

なぜ、日本企業のPBR(株価純資産倍率)は低いのでしょうか。

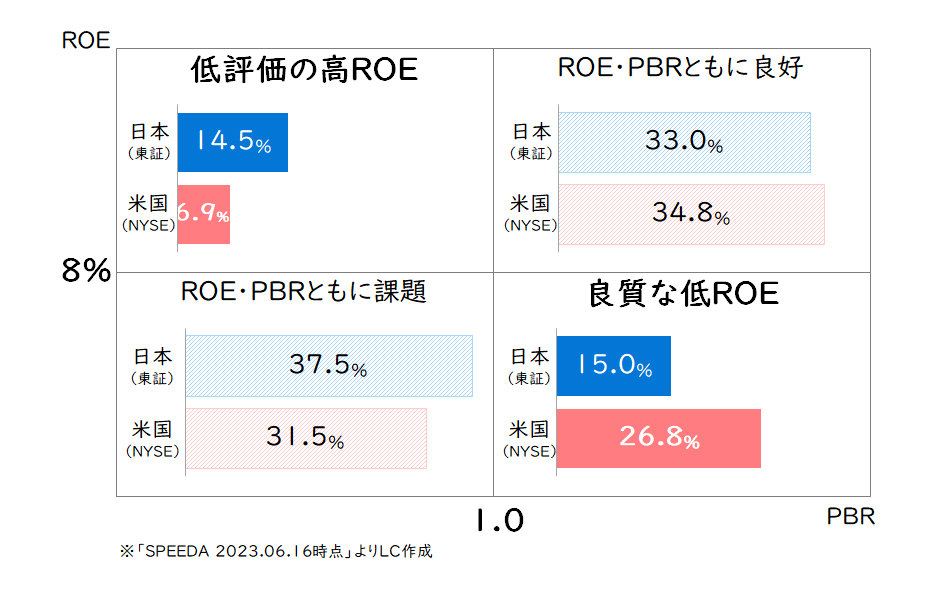

一般的には低ROEが原因として挙げられています。しかし、問題なのはROEの低さの「質」にあります。PBRとROEの企業数割合の日米比較をすると、ROEが8%未満かつPBRが1倍未満の企業数割合(日本:37.5%、米国:31.5%)はそこまで大きな開きはありません。

むしろ差があるのは、「低評価の高ROE」と「良質な低ROE」にあります。

「低評価の高ROE」は、ROEが8%を超えているにも関わらず、PBRが1倍未満のいわば将来性の期待されていない優等生。これは日本が多くなっています。対して、「良質な低ROE」は、ROEが8%未満であるにも関わらず、PBRは1倍以上の将来性のある問題児。日本はこの企業数が少なくなっています。

【図1】PBRとROEの企業数割合(日米比較)

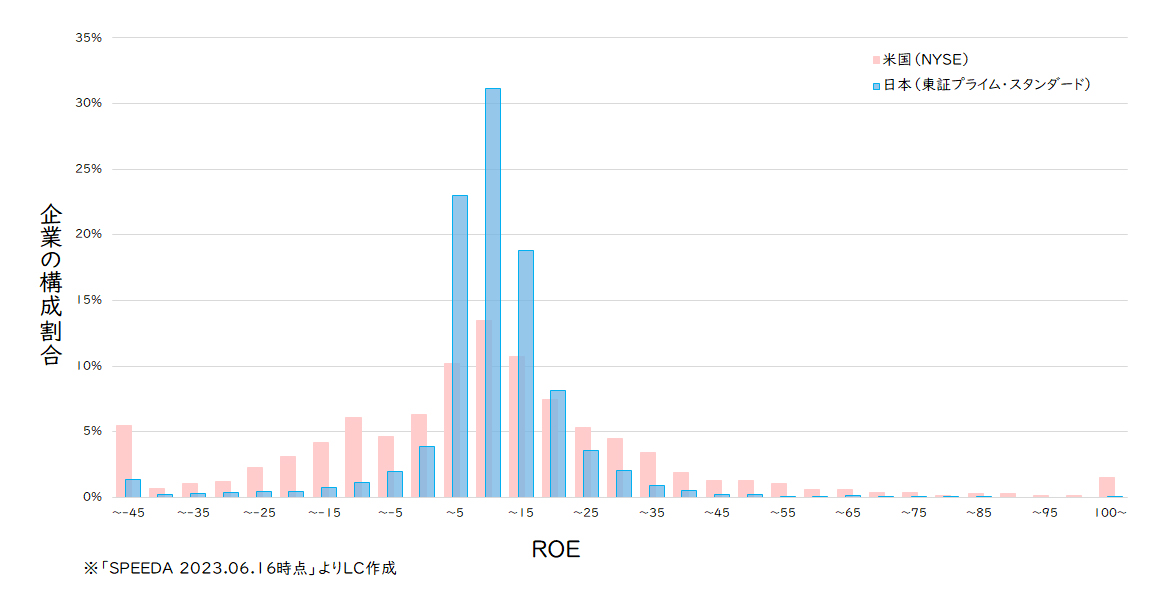

ROEの分布を日米比較してみると、日本企業は10%前後に集中していることが分かります。そして、ROEが低い企業が少ない一方で、高い企業も少ないという平均点ばかり採る凡庸な企業が多く見られます。

【図2】ROE分布(日米比較)

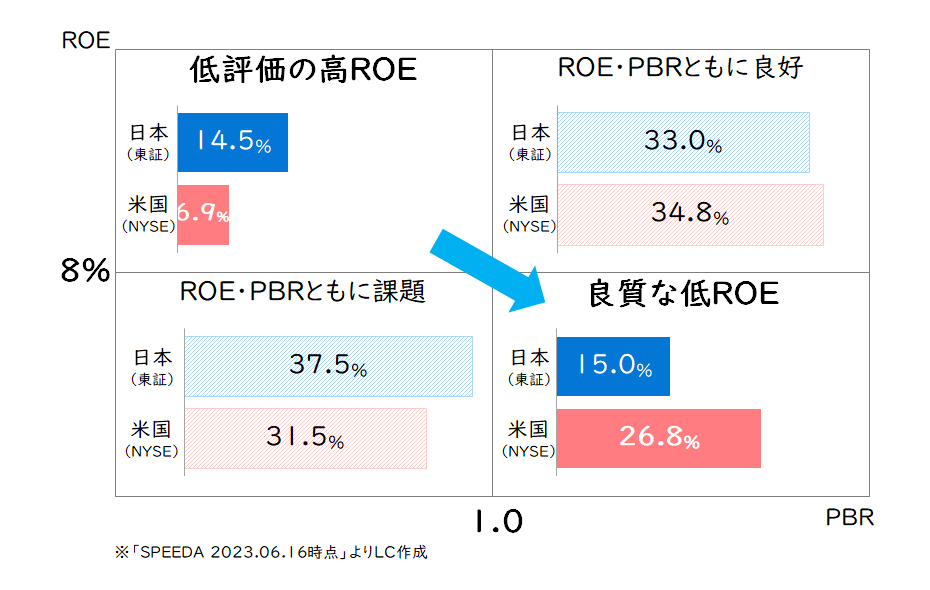

以上の状態は、無難なROEの向上を図り、積極的な成長投資が十分に行われなかった結果であるように思えます。しかし、これは多くの日本企業にとって、将来への成長投資よりもまずはROEを最低水準まで引き上げる必要があったからとも考えられます。ROEの向上が日本企業にとって喫緊の課題であったからこそ、伊藤レポートでは乱暴ながらにも確信犯的にROE8%という水準を示しました。

そしてROEの改善に注力し、一定の成果が見られてきた今こそ次に取り組むべきは、「低評価の高ROE」から「良質な低ROE」へのシフトにあります。

【図3】「低評価の高ROE」から「良質な低ROEへのシフト」

「ゆるされない黒字」から「良質な赤字」へのシフト

ここまではあくまでも企業単位の話でしたが、企業の中でも同様の事態が生じています。多くの企業が多角化している中、成熟・衰退期を迎えた事業に今までどおり最大限のリソースを注ぎ続け、将来の事業への積極的な投資が十分に行えていない例を非常に多く目にします。

積極的な投資を限りあるリソースの中で行っていくためには、まずは撤退・縮小が必要になります。

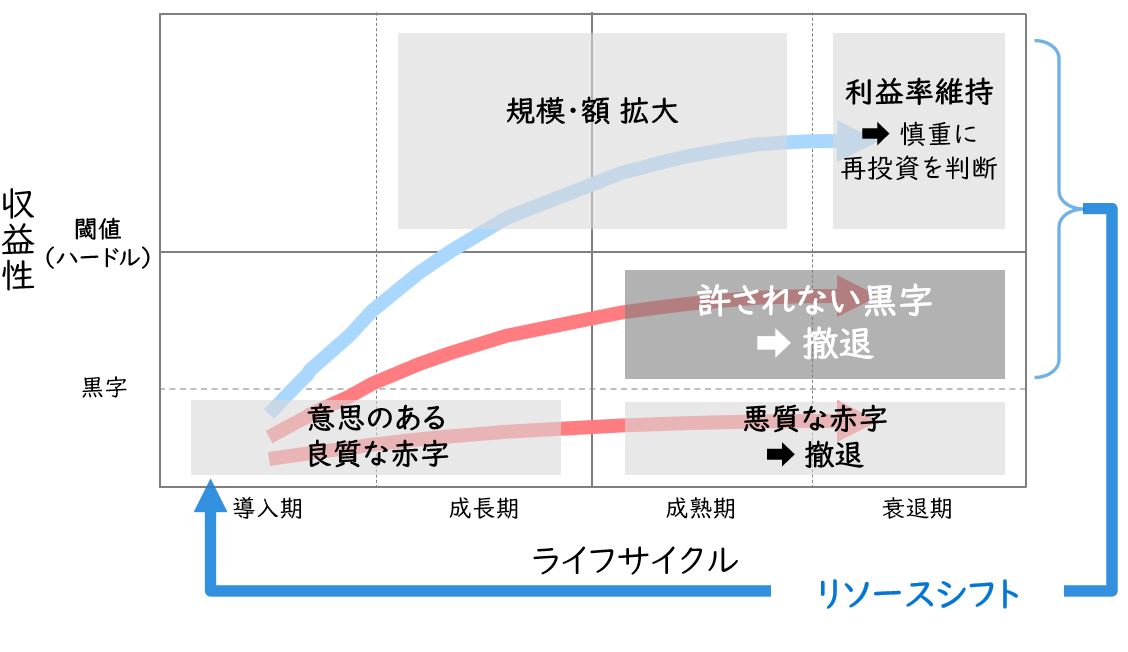

その際にポイントになるのが、「ゆるされない黒字」からの撤退です。

赤字事業は誰から見ても撤退すべき事業と評価されるため、問題なく撤退が行われます。問題なのは黒字である一方で、投資家からの期待収益であるハードルレートを下回る「ゆるされない黒字」です。

この場合、黒字であるため撤退の判断や合意形成が困難になり、ズルズルと事業を継続してしまうケースが非常に多くあります。

【図4】「ゆるされない黒字」からのリソースシフト

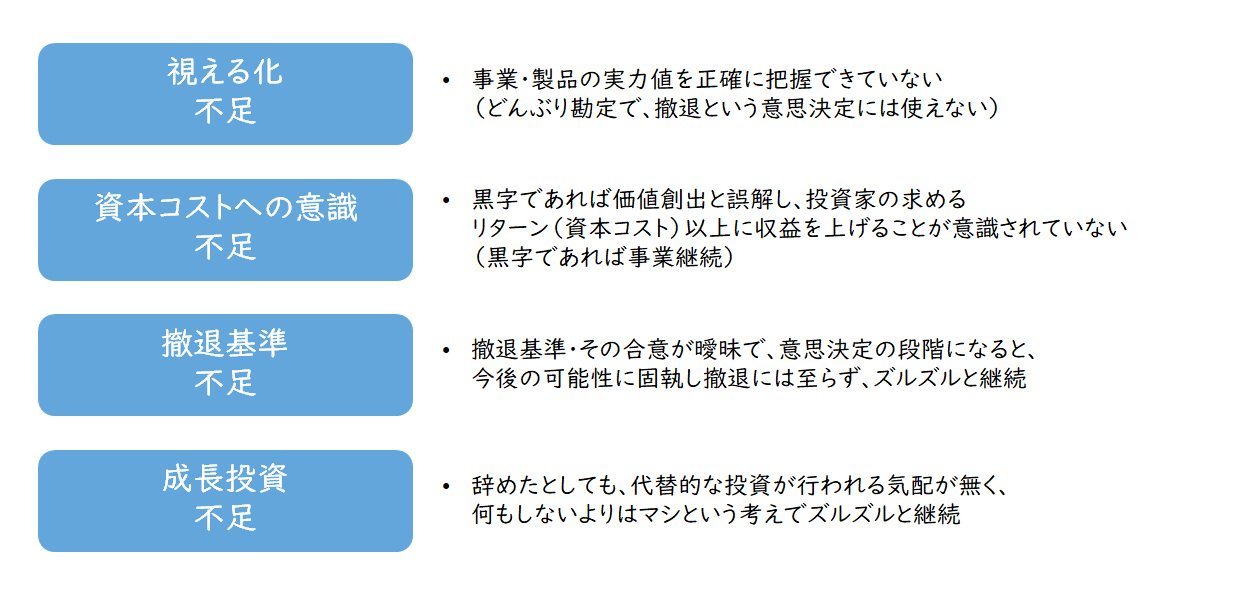

黒字事業を辞めるのが難しいのには、主に「4つの不足」があります。

1つ目は、「視える化不足」です。事業・製品の実力値を正確に把握できていない。どんぶり勘定で撤退という意思決定には使えないために、感覚的には撤退すべきとわかっていながらも決定しきれていないケースです。

2つ目は、「資本コストへの意識不足」です。黒字であれば価値を創出していると誤解し、投資家の求めるリターン以上の収益獲得が意識されてないケースです。

3つ目は、「撤退基準不足」です。撤退基準が曖昧でしっかりと事前合意がなされておらず、いざ縮小・撤退の段階になると今後の可能性に固執し、撤退には至らないケースです。

4つ目は、「成長投資不足」です。辞めたとしても代替的な投資が行われる気配が無いため、何もしないよりはマシという判断で撤退には至らないケースです。

【図5】辞められない「4つの不足」

これら「4つの不足」を解消することが、「ゆるされない黒字」からの撤退・縮小を可能にします。

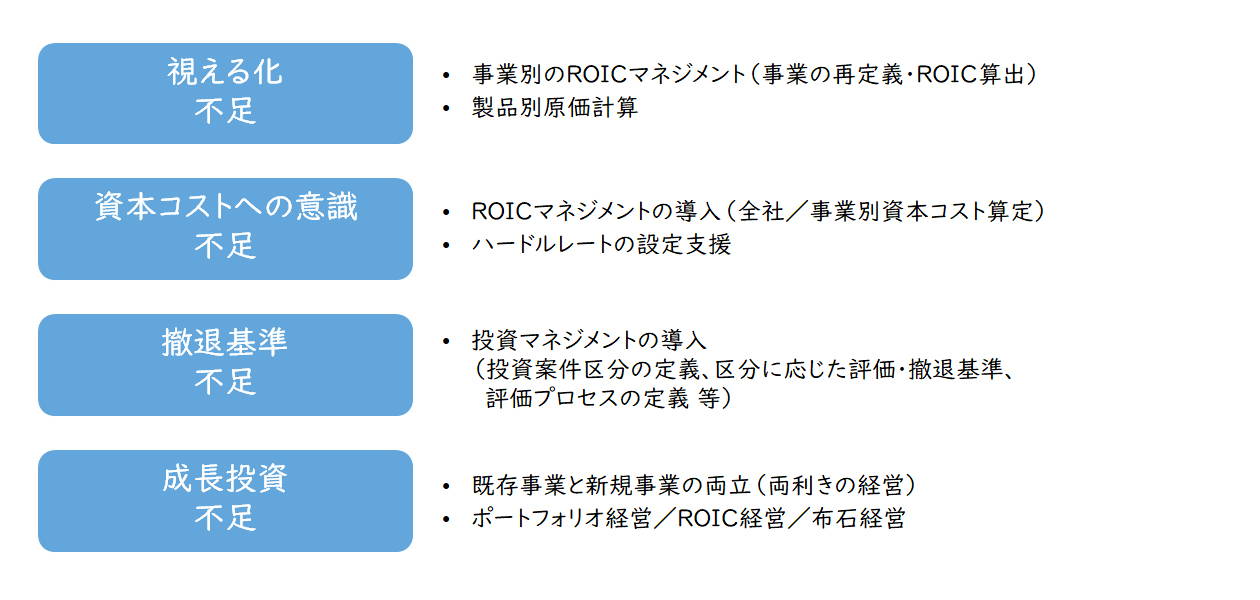

1つ目の「視える化不足」は、製品別・事業別に実際原価・営業利益を把握することです。また既存の組織体系に引っ張られることなく、事業・市場の単位で損益を把握することも求められます。

2つ目の「資本コストへの意識不足」は、ROICマネジメントを導入・浸透させ、ハードルレートを設定し、事業を評価することが求められます。杓子定規な導入では事業の納得は得られないため、本社と事業が対話し、自社として導入を図ることがポイントになります。

3つ目の「撤退基準不足」は、投資マネジメントを導入し、投資区分を整理し、投資区分に応じた撤退基準を明確化することが挙げられます。そしてその運用の徹底が重要になります。

4つ目の「成長投資不足」は、ポートフォリオで既存事業の実力値を把握し、選択と集中を行うこと、現状のポートフォリオを踏まえて将来成長の布石を打ち、既存事業と新規事業の両立(両利きの経営)を実現させることが挙げられます。

今回はこの中でも4つ目の、「成長投資不足」に関する取り組みを中心にご紹介します。

【図6】「辞める」ために取り組むべきこと

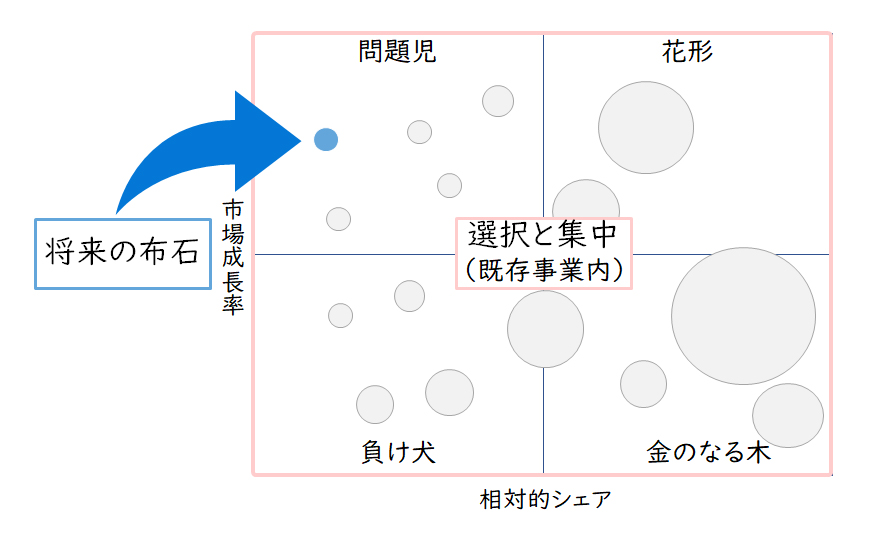

成長投資のための「選択と集中」から、「将来の布石」経営へ

「選択と集中」とは、事業ポートフォリオにある既存事業を前提とした考えになります。

もちろん、既存事業の中でメリハリをつけていくことも非常に重要ですし、特に縮小・撤退を可能にする仕組みが重要なのは先に記載したとおりです。

一方で、VUCAといわれる変化の激しい現代において、同じように重視すべきは将来への成長の「布石」を打つことにあります。変化が激しい中、長期にわたって低迷していた事業が市場の変化を受けて成長を遂げるケースもあります。そういった先行きの予測には限界がある中では、選択と集中だけではなく将来への布石を打つことが重要になります。

【図7】選択と集中と布石

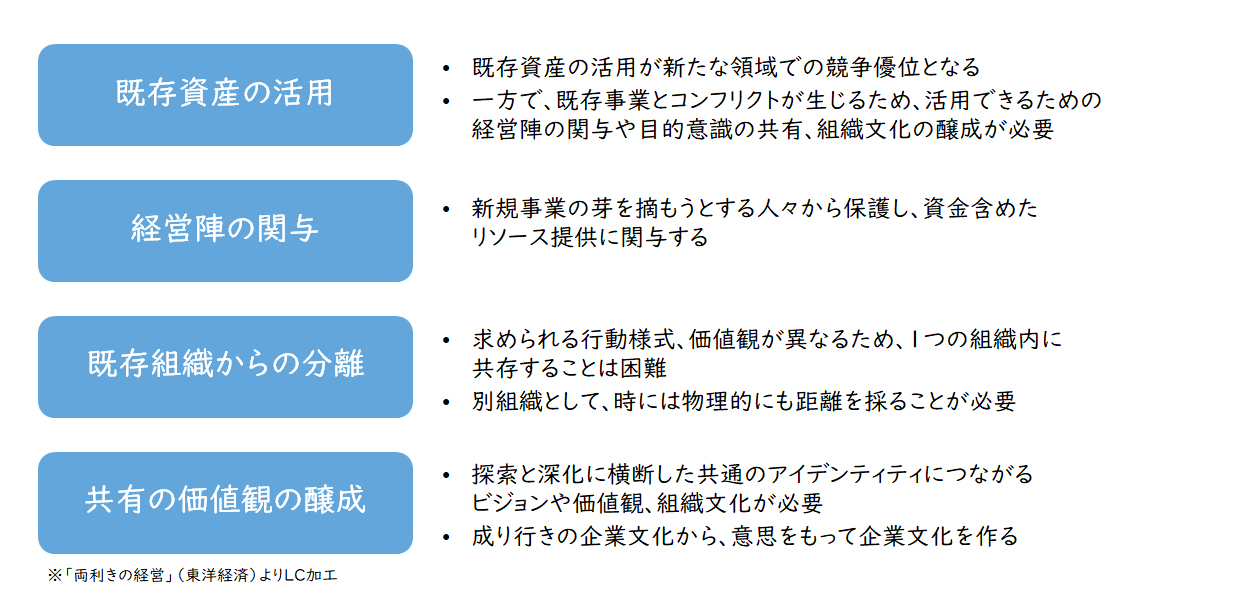

将来の布石を打つために、多くの企業が取り組むべきものとして「両利きの経営」(チャールズ・オライリー 東洋経済新報社)が挙げられます。両利きの経営では、企業がイノベーションを起こしていくために、知の探索と知の深化をバランスよく行う必要があり、その難しさと実現するためのポイントを示しています。特に日本企業は改善を積み重ねていく知の深化が得意であるため、知の探索を促進するための仕組みが求められます。

そこで主なポイントは4つあります。

1つは、「既存資産の活用」です。既存資産を活用してこそ、新たな領域での競争優位が築けます。ただし、既存事業とのコンフリクトが生じるため、コンフリクトを解消させるためにリーダーの関与や組織文化の醸成が必要になります。

2つ目は、「経営陣の関与」です。必ず利害の対立は生じてしまうため、新規事業の芽を摘もうとする人は生じてしまいます。そこで、それらの人々から新規事業を保護し、リソースを提供するためにも経営陣の関与が欠かせません。

3つ目は、「既存組織からの分離」です。知の探索と知の深化では求められる行動様式・価値観が異なるため、1つの組織内での共存には限界があります。別組織として時には物理的に距離をとることも重要になります。

4つ目は、「共通の価値観の醸成」です。既存事業と新規事業を横断した共通のビジョンや価値観・組織文化が必要になります。特に、両利きの経営を実現させるためには、これまでの成り行きでできあがった企業文化から、意思をもって作る企業文化にしていくことが求められます。

【図8】「両利きの経営」実現上のポイント

未来への布石となる成長事業投資を支える投資メカニズム

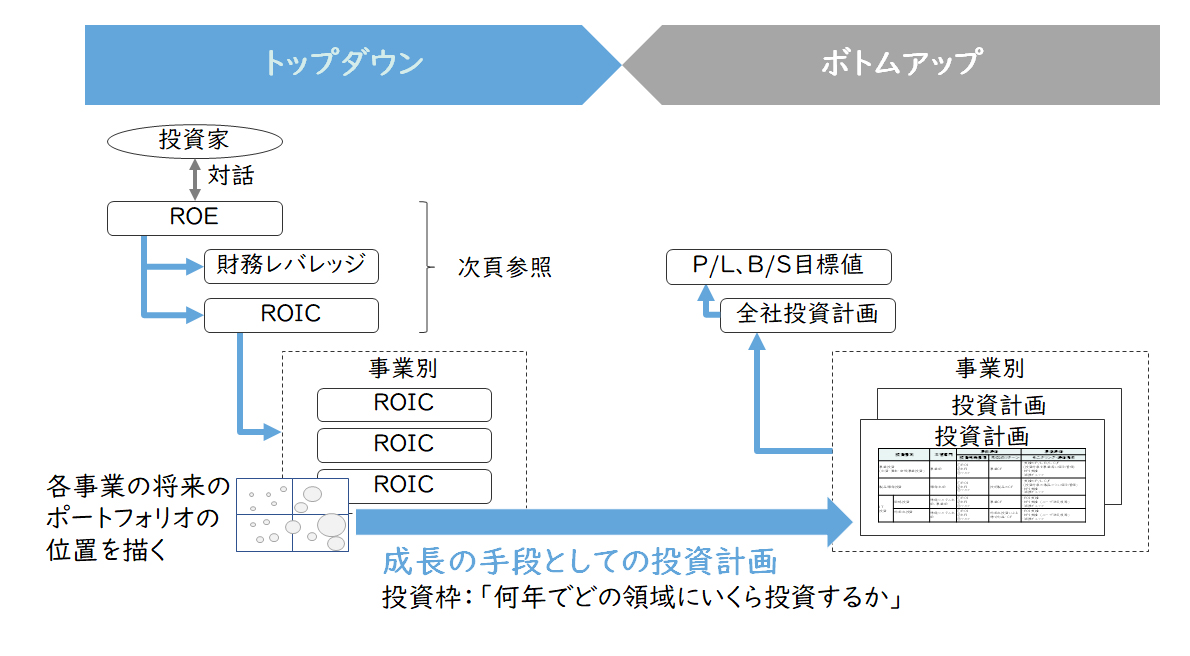

積極的な成長投資を行っていくためには、投資計画の策定方法の見直しが必要になります。具体的には、投資計画にトップダウンの要素を加える必要があります。一般的にP/Lの計画策定は、多くの企業でトップダウンとボトムアップの計画値を擦り合わせ、経営と事業側が合意に至るプロセスとなっています。

一方で、投資計画は事業側の計画を積み上げているだけというケースを多く目にします。

しかし、将来への成長を促進させるためには、結果としてのP/Lを合意することよりも、投資計画の合意こそが重要といえます。そこで、投資家と対話して策定したROEの計画値から全社のROIC計画値を策定し、それを現状の事業の実力値を踏まえて事業別ROICを策定、その目標値を達成するための成長手段として必要な投資額を算定し、事業側が作成した投資計画と擦り合わせることが必要です。

【図9】ボトムアップ投資計画にトップダウン要素の追加

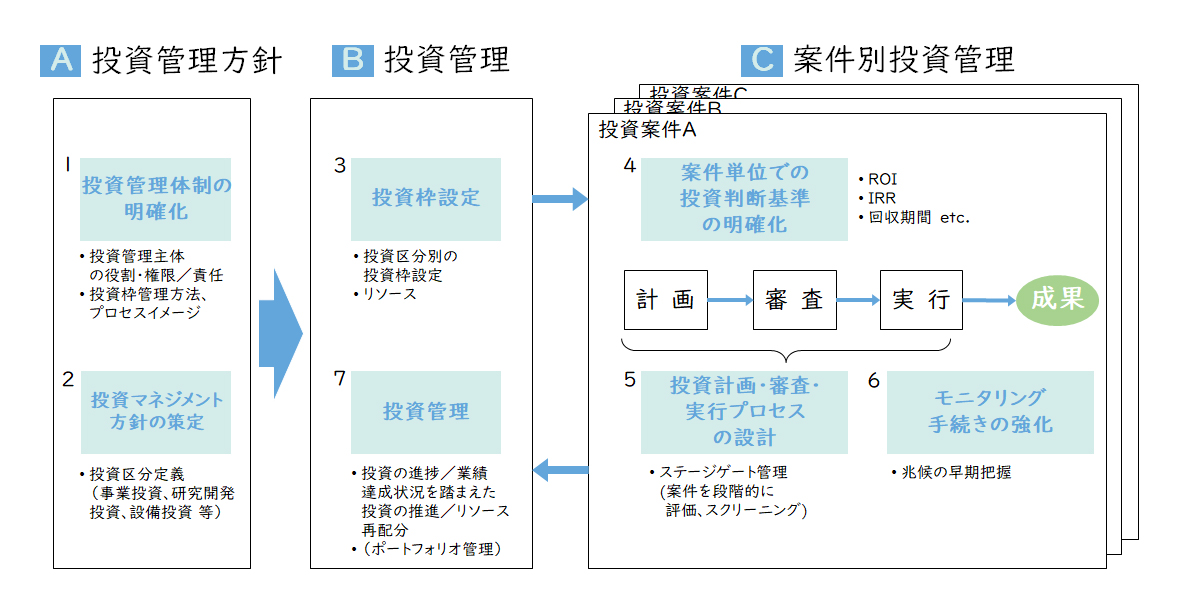

また、投資計画の策定方法の見直しだけではなく、投資マネジメント全体の見直しが必要になるケースも多くあります。そもそも従来型の既存事業内での投資をベースにした考えでは、新たな将来成長の布石となるような投資に対応できないケースが出てきます。投資に関する区分、権限移譲の範囲、投資枠の策定プロセス、各投資案件の計画策定時の記載内容、投資案件の評価項目・評価基準、モニタリングなどの見直しが必要になっていきます。

【図10】投資マネジメント全体フレームワーク

変化の激しい中、常に事業の実力を把握し、将来への成長投資をメリハリをつけて行っていくことはますます重要になるばかりです。

今回は、「ゆるされない黒字」から「良質な赤字」へとシフトし、将来の成長に布石を打つ経営の要諦をご紹介しました。詳細については、是非お問い合わせください。

【引用文献】

・【図1】、【図2】、【図3】:「SPEEDA」(2023.06.16)

・【図8】:東洋経済「両利きの経営」

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

職種別ソリューション