不正会計と経営改革シリーズ【第4回】

不正の「発見力」を高める ~内部監査が機能しない本当の理由

この記事の要約

この記事では、不正会計を内部監査や監査法人の強化だけでは見抜けない理由を整理し、監査を「過去確認」から「異常検知」へ転換する視点、データアナリティクスとERP・FP&Aの連携、Speak-upを含む「発見できる組織」の設計ポイントを解説します。

この記事を読むとわかること

- 内部監査や監査法人がいても不正を見抜けないのは、監査が「過去確認」にとどまり、「異常検知」になっていないため。

- 現代の不正は、手続きを守りながら見積もりや判断の積み重ねで結果を歪めるため、性善説監査では捉えにくい。

- 発見力を高めるには、データアナリティクスを活用し、異常値・急激な変化・不自然なパターンを継続的にモニタリングすることが重要。

- ERP、FP&A、監査の情報を横断的につなぎ、Speak-upが機能する環境を設計することが、不正の早期発見につながる。

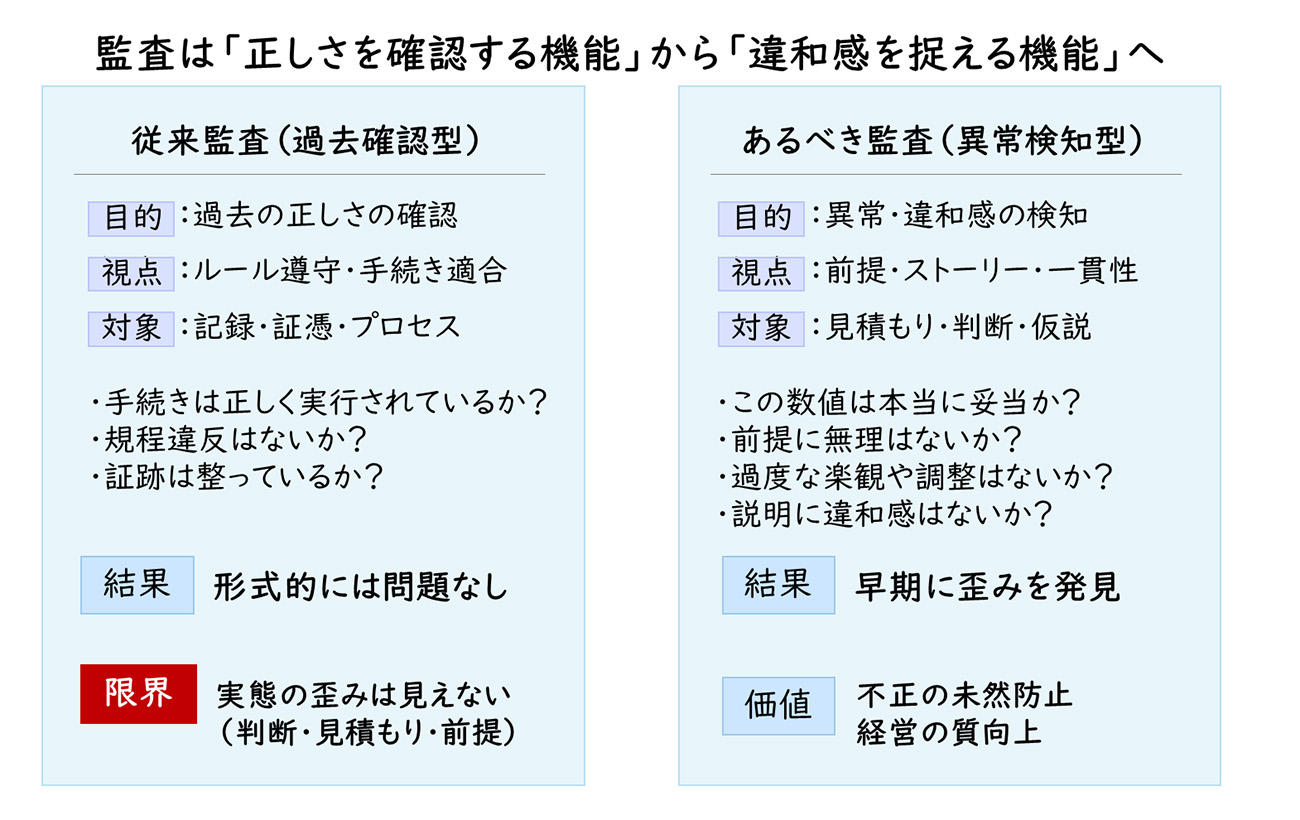

なぜ監査では見抜けないのか

内部監査はある。監査法人も入っている。それでも不正は見抜けなかった。この現実をどう捉えるべきでしょうか。監査力に問題があるのではなく、監査では見えない不正があるのです。

多くの企業が「監査体制は整っていた」と説明します。内部監査部門があり、監査法人によるチェックも受けています。それにもかかわらず不正が発覚するという事実は、監査の有無ではなく、その前提に課題があることを示しています。従来の監査は、手続きが正しく実行されているか、規程に違反していないかを確認することに主眼が置かれてきました。いわば「過去の正しさ」を検証する仕組みです。

しかし現代の不正は、手続きや規定の枠組みの外ではなく、むしろ内側で発生します。手続き自体は守られているように見えながら、見積もりや判断の積み重ねによって結果が歪みます。このようなケースでは、チェックリストに基づく監査では異常を捉えることができません。形式的には問題がないためです。

さらに、監査が「確認」にとどまる場合、異常を探す視点が弱くなります。違反を探し見つけるのではなく、結果の整合性を確認することに意識が向くため、実態への違和感が見過ごされやすくなります。結果として、「正しく見えるが実態は異なる」という状態が生まれます。

重要なのは、監査の強化ではなく、監査の役割を再定義することです。不正を防ぐためには、「過去を確認する機能」から「異常を検知する機能」へと進化させる必要があります。この視点の転換がなければ、どれだけ体制を整えても、不正は見えないまま残り続けます。

【図1】なぜ監査は不正を見抜けなかったのか

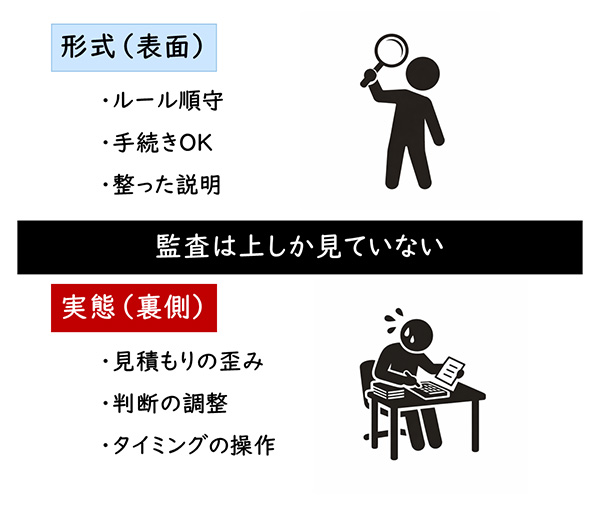

性善説監査の限界

監査は、「正しく行われているはずだ」という前提で設計されています。しかし、その前提自体が崩れたとき、何が起きるでしょうか。形式は正しいのに、実態が歪むという現象です。正しい前提に立った監査は、前提が崩れた瞬間に機能しなくなります。

多くの監査手法は、業務が適切に運用されていることを前提に組み立てられています。内部統制が機能していること、担当者がルールに従っていること、説明される数値が合理的であること。この前提のもとで、サンプルチェックや手続き確認が行われます。しかし、この前提が部分的にでも崩れていた場合、監査はその異常を見逃してしまう可能性があります。

現代の不正の特徴は、「ルールを破らない」ことにあります。例えば、会計基準の範囲内での見積もり変更や、判断のタイミングの調整など、形式的には問題がない処理の中で結果が歪められるケースです。このような不正は、違反を前提とした監査では検知が難しくなります。むしろ、整った説明や一貫した数値ほど疑いにくくなり、結果として見過ごされるリスクが高まります。

さらに、性善説に基づく監査では、「疑うこと」自体に心理的な抵抗が生まれます。現場の説明を前提として受け入れることで、監査は円滑に進みますが、その一方で違和感に踏み込む機会を失います。

ここに、監査の構造的な限界があります。不正を発見するためには、前提そのものを疑う視点が必要です。正しく見えるものほど一度立ち止まる。そのような監査への転換が求められています。

【図2】「形式 vs 実態」乖離モデル

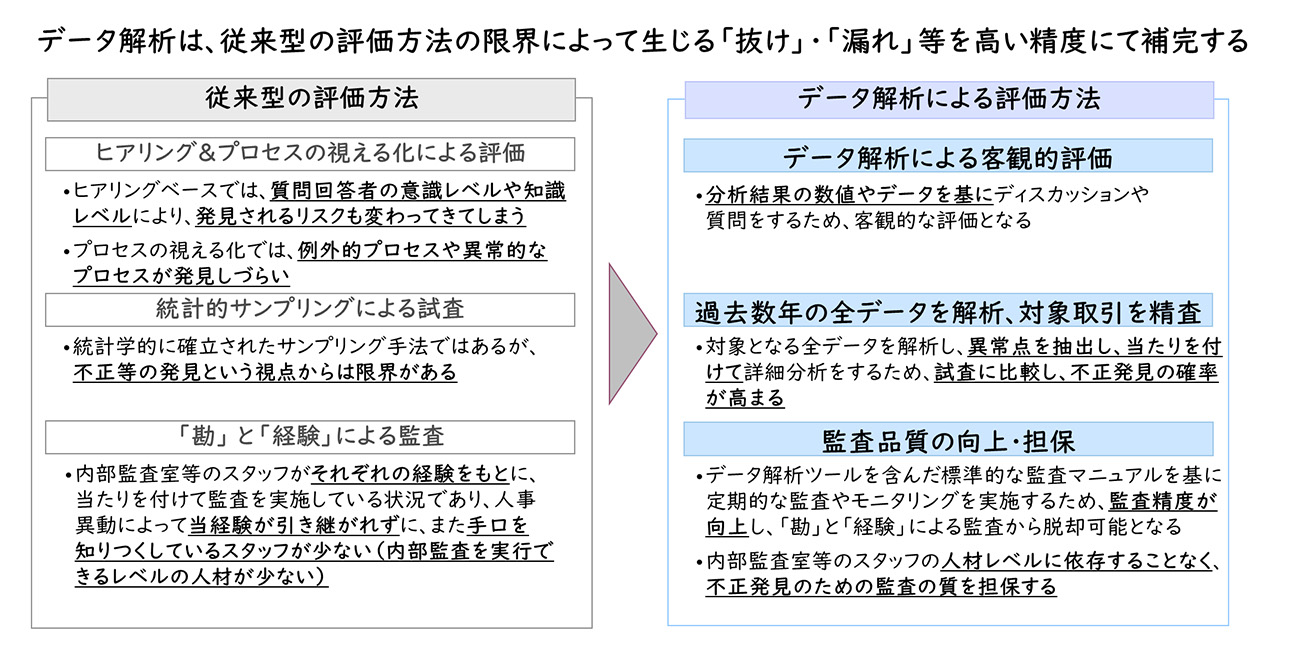

データが変える発見力

人は、見たいものを見ます。だからこそ、データでしか見えない異常があります。監査は今、直感から分析へと変化する必要があります。違和感ではなく、異常値で捉えるべきです。

従来の監査は、人の経験や感覚に依存する部分が大きいものでした。ヒアリングやサンプルチェックを通じて、「違和感があるかどうか」を判断するアプローチです。しかし、現代の不正は形式的な整合性を保ちながら進行するため、人の感覚だけでは見抜くことが難しくなっています。また、違和感を覚える人材が育たない問題もあります。ビジネスに精通し、不正手口を熟知した人材は希少となっています。ここで重要になるのが、データアナリティクスの活用です。

例えば、取引データの中から異常値を検知する、過去トレンドと比較して急激な変化を捉える、複数の指標を組み合わせて不自然なパターンを見つけるといった手法です。これらは人間の直感では見逃されやすい兆候を可視化します。重要なのは、「違反を見つける」ことではなく、「通常と異なる動きを捉える」ことにあります。また、データを活用することで、監査は事後確認から継続的なモニタリングへと進化します。定期的に確認するのではなく、常に異常を検知できる状態をつくることで、不正の早期発見が可能になります。今の時代はAIが汎用化され、この分野でのAI活用は各企業で進んできています。

監査の役割は、「正しいかどうかを確認すること」から、「異常を見つけること」へと変化しました。

その転換を支えるのがデータです。発見力を高めるためには、データを前提とした監査への進化が不可欠です。

【図3】監査アプローチの転換:直感型からデータ型へ

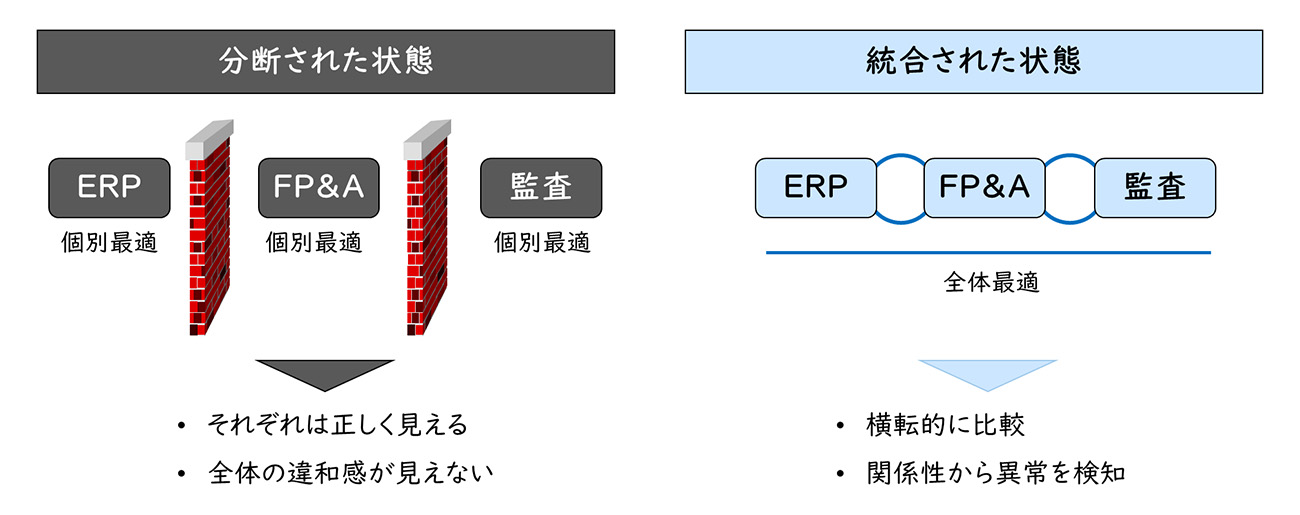

データが分断されている問題

異常は、個々の事象では異常に見えません。複数のデータをつないだときに、初めて異常になります。

しかし多くの企業では、異常を見つけるためのデータがつながっていません。不正は意図的に隠されているのではなく、データが分断されているため、見えなくなっているのです。

多くの企業では、会計データはERP、予算や見通しはFP&A、監査は別のツールや資料といったように、情報が分断されています。それぞれの領域では整合性が取れているように見ええてしまい、本来横断的に見たときの違和感が存在するにもかかわらず、それを捉えられない状態になってしまっているのです。

例えば、売上は計画どおりでも、受注の質や回収状況と組み合わせて見ると不自然な兆候がある、といったケースは少なくありません。

しかし、データが分断されていると、このような兆候は見えません。監査は会計データを、FP&Aは予算データを、それぞれ独立して確認するため、それぞれは正しく見えてしまいます。その結果、「全体としてはおかしいが、どこも問題がない」という状態が生まれます。さらに、この分断は組織構造とも連動しています。部門ごとに管理されるデータは、その部門の視点で最適化されるため、全体最適の視点が入りにくくなります。ここでもまた、誰も全体を説明できない構造が生まれます。

発見力を高めるためには、データをつなぐことが前提になります。ERP、経営管理、監査の情報を横断的に統合し、同じ視点で比較できる状態をつくることです。不正は特定のデータに現れるのではなく、データの関係性の中に現れてきます。その関係性を「視える化」することが、発見力の本質です。

【図4】異常は「分断」では見えず、「関係性」で見える

Speak-upが最後の防衛線

どれだけデータを整備しても、見えない不正があります。不正の事実、不正の兆候を最初に知っているのは、現場の人間です。しかし、その声は多くの場合、上がってきません。最後に不正を止めるのは制度ではありません。従業員の声です。

データアナリティクスや監査の高度化によって発見力は確実に高まりますが、それでもすべての不正を捉えられるわけではありません。特に、初期段階の違和感や、形式的には問題のない判断の積み重ねは、現場にいる人間しか気づかないことが多いのが実態です。その意味で、内部通報や相談の仕組みは「最後の防衛線」となります。

しかし、多くの企業ではこの仕組みが十分に機能していません。制度として窓口は存在していても、「通報したらどうなるか」「評価に影響しないか」といった不安が先に立ち、結果として利用されないケースが少なくありません。内部通報や相談の仕組みは匿名性の確保だけでは不十分であり、「声を上げても不利益にならない」という信頼がなければ機能しないのです。

ここで重要なのは、Speak-up(声をあげる)を制度ではなく「設計」として捉えることです。

どのような行動が評価されるのか、問題提起をした人がどのように扱われるのか、経営がどのようなメッセージを発しているのか。これらが一体となって初めて、声が上がる環境が生まれます。

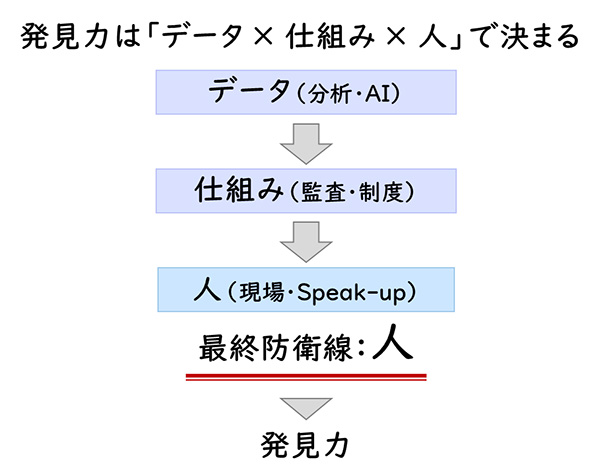

不正の発見は、データ・仕組み・人の三層で成り立ちます。その中で最後に機能するのは人です。

もし自社において「問題が上がってこない」状態が続いているのであれば、それは安心ではなくリスクの兆候かもしれません。発見力を高めるためには、制度の整備だけでなく、人が声を上げられる環境を設計することが不可欠です。そのための視点整理や制度設計については、専門的な知見を活用した検討もぜひご検討いただければと思います。

【図5】不正の発見は三層で成り立つ

まとめ

不正会計と経営改革シリーズ【第4回】では、内部監査が不正を見抜けない根本的な理由と、その解決策について解説しました。従来の監査は過去の手続きの確認に重点を置き、形式的な整合性を重視するため、手続きを守りつつ不正が行われる現代のケースには対応できません。監査の役割を「異常検知」へと進化させ、データ分析を活用して異常値やパターンを見つけることが不可欠です。

また、データの分断を解消し、横断的な視点での監査体制を構築することが重要です。さらに、内部通報制度の信頼性向上と「声を上げやすい」組織風土の設計も、不正発見力を高める鍵となります。

レイヤーズ・コンサルティングでは、こうした監査機能の高度化と組織設計の支援を行っております。

ぜひご相談ください。

【バックナンバー】

不正会計と経営改革シリーズ【第1回】なぜ優良企業でも不正会計は起きるのか

不正会計と経営改革シリーズ【第2回】不正を生む組織風土 ボスマネジメントの危険性

不正会計と経営改革シリーズ【第3回】不正を「予防」する経営管理 発生前に止める仕組み設計

【出典】

・ACFE:公認不正検査士協会

The Failure of Internal Audit in Detecting Corporate Fraud Through Global Cases Study

https://www.apfjournal.or.id/index.php/apf/article/download/404/349

・ACFE:公認不正検査士協会

Report to the Nations

https://www.acfe.jp/wp-content/uploads/2023/01/RTTN-2022_JP02.pdf

・ACFE:公認不正検査士協会

A Review of Financial Accounting Fraud Detection(論文)

https://arxiv.org/abs/1309.3944

・ACFE:公認不正検査士協会

Report to the Nations

https://www.acfe.jp/wp-content/uploads/2021/01/RTTN2020_J_R2.pdf

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

石井 哲司経営管理事業部

石井 哲司経営管理事業部

マネージングディレクター

税理士 -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション