不正会計と経営改革シリーズ【第5回】

再発防止の本質 不正後に企業が分岐する理由

この記事の要約

この記事では、不正会計の再発防止を統制強化や責任追及だけで終わらせず、KPI、評価制度、予算運用、経営メッセージを含む経営管理の設計を見直し、不正を合理的にしてしまった組織の前提を問い直すことが、企業の進化につながる理由を解説します。

この記事を読むとわかること

- 再発防止の本質は、不正を起こした人の排除ではなく、不正を合理的にしてしまった組織の構造と前提を見直すこと

- 統制強化、規程改訂、研修実施だけでは不十分で、KPI、評価制度、予算運用など経営管理そのものの設計変更が必要

- 制度を変えても、未達の扱い方や問題提起への反応など、経営メッセージが変わらなければ組織行動は変わらない

- 真の再発防止は、責任追及や統制改革にとどまらず、経営思想のアップデートと組織風土改革まで踏み込むことにある

再発防止とは、不正を起こした人を排除することではありません。不正を合理的にしてしまった組織の前提を問い直すことです。真の再発防止とは、統制改革ではなく、経営思想のアップデートです。

不正会計と経営改革シリーズ最終回では、不正を契機に企業が進化するための条件を探ります。

再発する企業、進化する企業

同じように不正を経験しても、企業の「その後」は分かれます。再び問題を起こす企業と、むしろ成長する企業。この差はどこから生まれるのでしょうか。不正は終わりではありません。分岐点です。

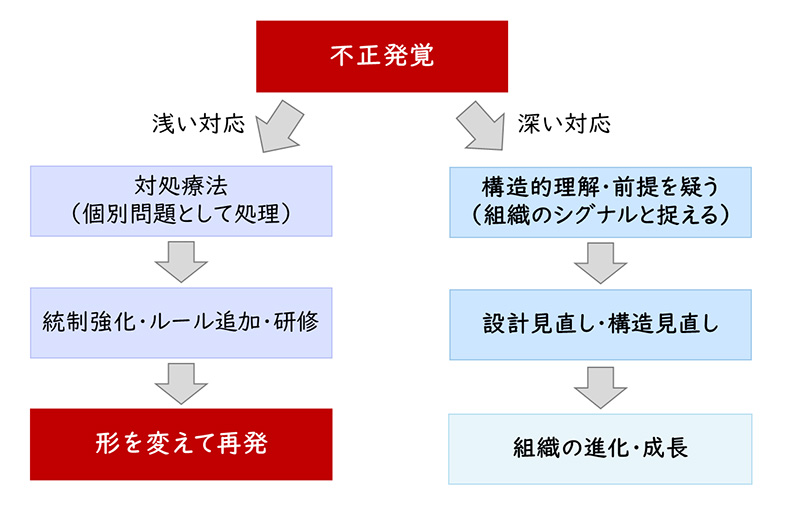

不正が発覚した企業は、例外なく再発防止策を打ち出します。統制の強化、規程の見直し、研修の実施。表面的には十分な対応が取られているように見えます。しかし現実には、数年後に同様の問題が再び起きる企業と、逆に組織としての質を高める企業に分かれます。この違いは、対策の量ではなく、その「深さ」にあります。

再発する企業の多くは、不正を個別の問題として捉えます。誰が何をしたのか、どのプロセスに不備があったのかに焦点を当て、対症療法的な対応に終始します。一方で進化する企業は、不正を「組織からのシグナル」として捉えます。なぜその行動が合理的に見えてしまったのか、どのような前提がその判断を生んだのかといった、より上位の構造に踏み込みます。

重要なのは、不正を単なる逸脱として扱うのか、それとも経営の質を問う機会と捉えるのかという視点の違いです。この視点が変わらない限り、どれだけ統制を強化しても、不正は形を変えて繰り返されます。不正は終わった後の対応によって、企業を弱くも強くもします。だからこそ、最初の一歩である「捉え方」が、その後の分岐を決定づけるのです。

【図1】同じ不正でも、未来は分かれる

責任追及型組織の限界

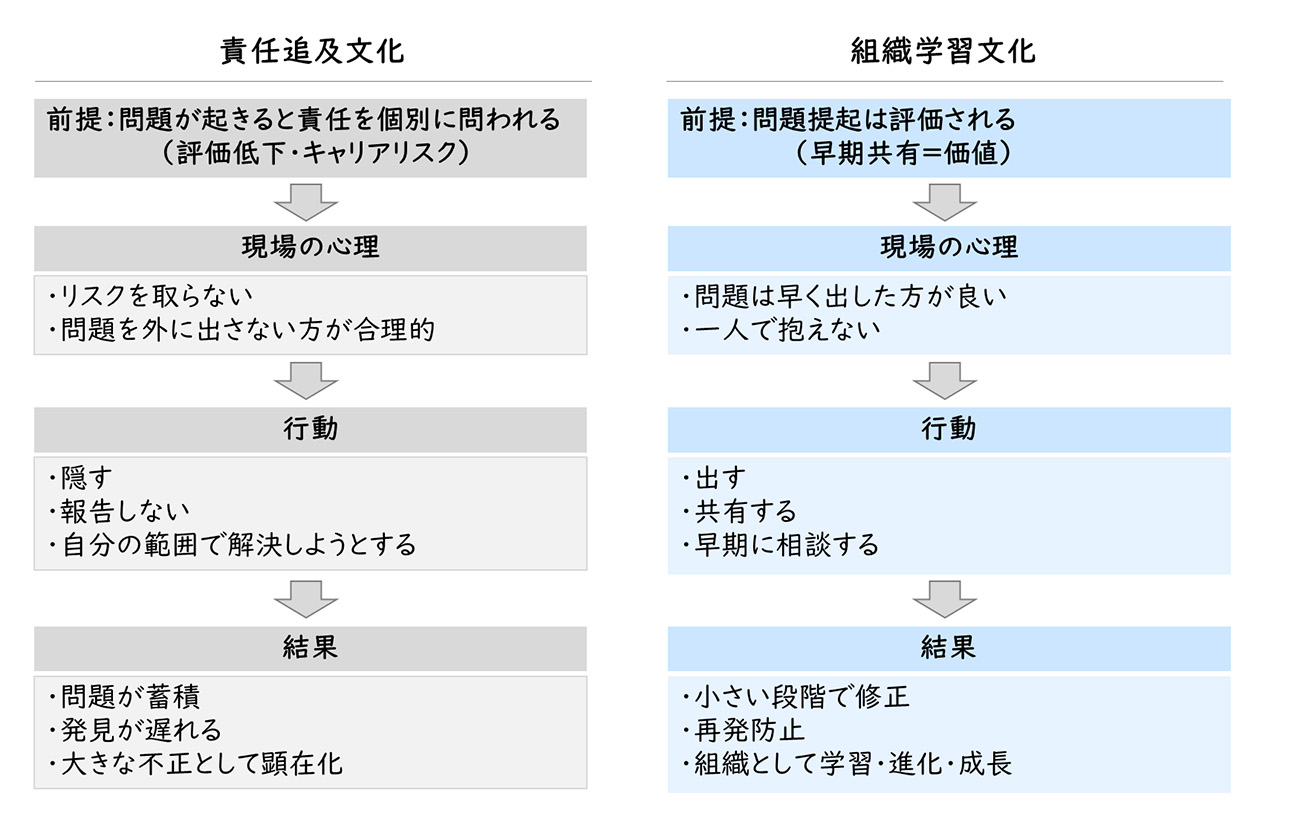

不正が発覚すると、最初に行われるのは責任の所在の特定です。誰が関与し、どこに問題があったのか。しかし、その対応だけで本当に再発は防げるのでしょうか。責任を追及するほど、真因は隠れてしまいます。

多くの企業では、不正対応の初動として関係者の特定と処分が行われます。一定の規律を保つうえで必要な対応であることは間違いありません。しかし、それが主目的になってしまうと、組織は別の方向に動き始めます。それは「問題を起こさないこと」ではなく、「問題を表に出さないこと」を優先する行動です。

このとき組織内では、防衛的な思考が強まります。問題が発覚すれば責任を問われるという前提が共有されることで、現場はリスクを早期に共有するよりも、自分の範囲で解決しようとする傾向を強めます。その結果、小さな問題が報告されないまま蓄積し、やがて大きな問題として顕在化します。これは個人の資質の問題ではなく、組織の反応パターンが生み出す構造です。

また、責任追及に焦点が当たると、「なぜそうした行動が合理的に見えたのか」という視点が抜け落ちます。本来問うべきは、個人の判断ではなく、その判断を生んだ環境や前提です。この視点が欠けたままでは、同じ構造の中で同じ行動が繰り返されます。

再発防止に必要なのは、責任の明確化だけでなく、組織としての学習です。問題を隠すのではなく、共有し、構造を見直す。この転換がなければ、不正は形を変えて繰り返されます。

【図2】責任追及文化と組織学習文化の差

経営管理そのものの設計を変えなければ再発する

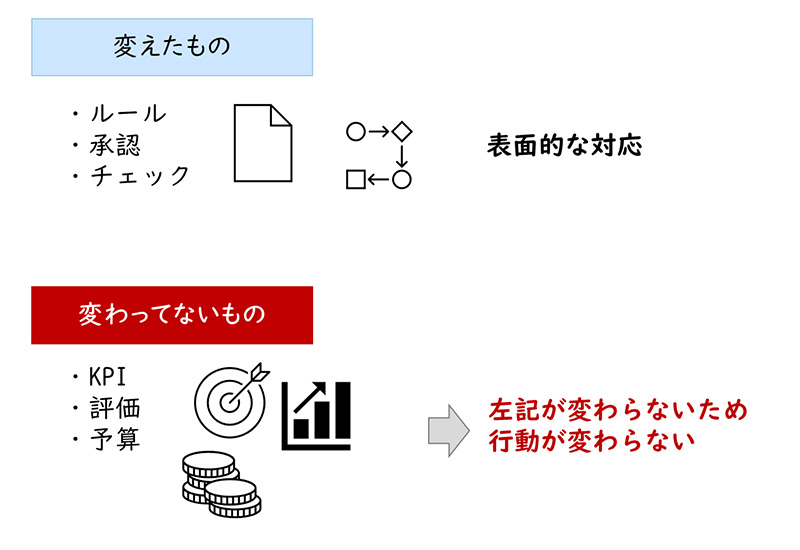

不正の後、多くの企業は統制を強化します。承認プロセスを増やし、チェックを厳格にする。

それでも、同じような問題が繰り返されることがあります。構造が変わらなければ、行動は変わりません。

不正が再発する企業に共通しているのは、行動の背景にある「設計」が変わっていないことです。KPIの設定、評価制度、予算の運用、報告プロセスといった経営管理の仕組みがそのままであれば、現場の行動原理も変わりません。たとえルールを追加しても、日常の意思決定を支配しているのは制度ではなくインセンティブだからです。

例えば、単年度利益の達成が強く求められる環境では、現場はその達成を最優先に行動します。未達が許容されない構造の中では、問題を早期に共有するよりも、まずは自分たちで吸収しようとする力学が働きます。その結果、小さな調整が積み重なり、やがて元に戻れない状態に至ります。これは本シリーズ【第3回】で見た通り、KPIや予算の設計そのものが生み出す現象です。

重要なのは、不正を「起きた出来事」として処理するのではなく、「起きるべくして起きた構造」として捉えることです。そうでなければ、対策は常に後追いになり、同じ問題が繰り返されます。再発を防ぐためには、統制を強化するのではなく、行動を生み出している経営管理の設計そのものに手を入れる必要があります。ここに踏み込めるかどうかが、企業が進化するかどうかの分岐点になります。

【図3】行動が変わらない構造

経営メッセージが組織を決める

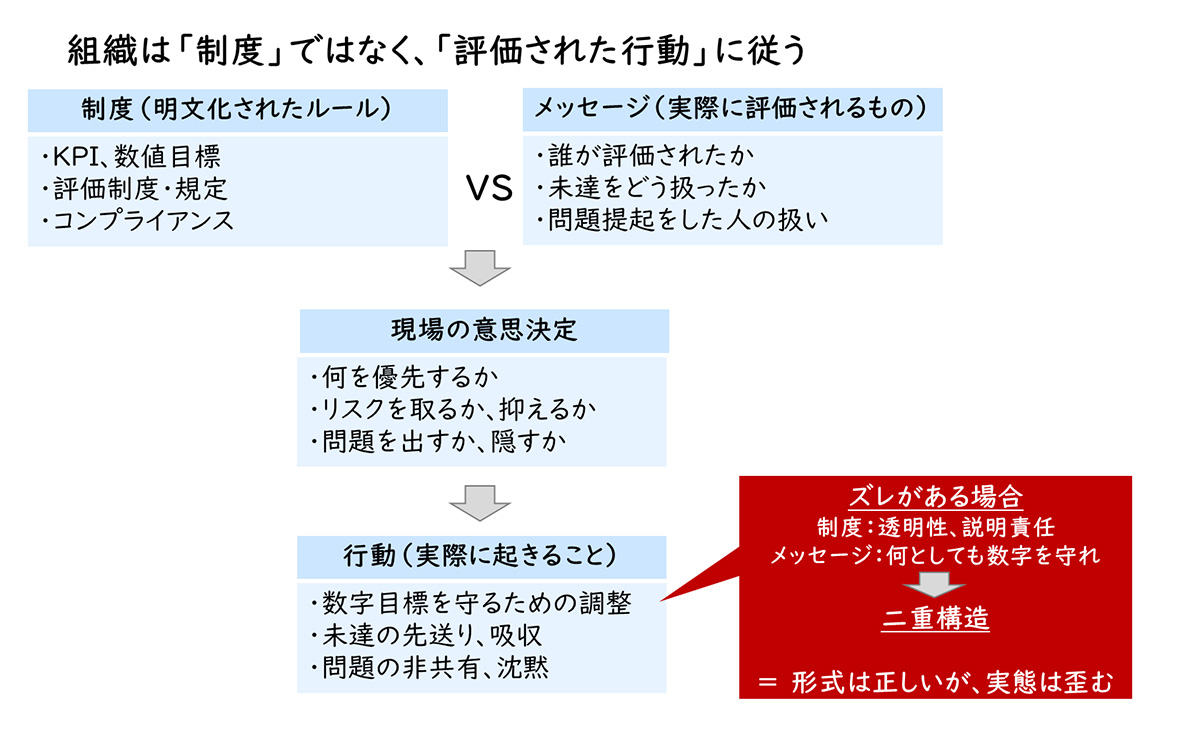

制度を変えても、組織が変わらないことがあります。そのとき見落とされているのが、経営のメッセージです。人は制度よりも「何が評価されるか」で動きます。組織は制度ではなく、メッセージに従います。

どれだけKPIや評価制度を見直しても、現場の行動が変わらないケースがあります。その理由は、制度の上にある「暗黙のルール」が変わっていないためです。

例えば、「何としても数字を守ることが評価される」というメッセージが組織に根付いている場合、制度上は透明性や説明責任が求められていても、現場はそちらを優先しません。最終的に人が従うのは、明文化されたルールではなく、評価される行動だからです。

このメッセージは、経営の言葉だけでなく、日々の意思決定や反応によって形成されます。未達が報告されたときにどのように扱われるのか、問題を指摘した人がどのように評価されるのか。こうした一つ一つの積み重ねが、「何が許され、何が許されないのか」という組織の前提をつくります。

不正が発生した後、このメッセージを変えずに制度だけを変更しても、行動は変わりません。むしろ、表面的にはルールを守りながら、実態は従来の行動が続くという二重構造が生まれるリスクがあります。

再発防止において重要なのは、制度設計と同時に、経営メッセージを明確に再定義することです。何を優先し、何を評価するのか。その軸が変わらなければ、組織は変わりません。経営の言葉こそが、組織の行動を決める最も強い力です。

【図4】組織は制度ではなく、メッセージに従う

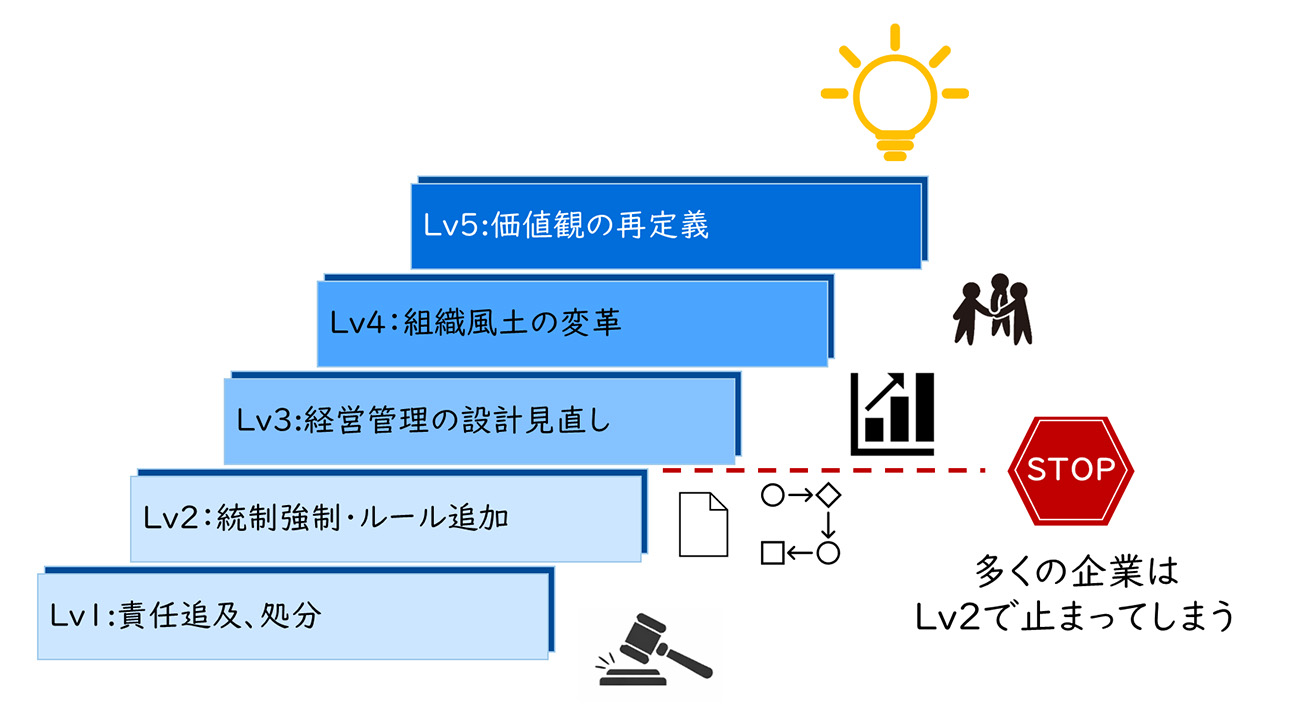

不正対応の成熟度モデル

不正対応には、段階があります。多くの企業は、最初の段階で止まっています。そこから先に進めるかどうかが、分岐点になります。統制強化は出発点に過ぎません。

不正対応は、単発の対策ではなく、成熟のプロセスとして捉える必要があります。まず初期段階では、関係者の特定と処分が行われます(Lv1)。次に、再発防止として統制やルールが追加されます(Lv2)。ここまでは多くの企業が到達しますが、問題はその先です。真に再発を防ぐ企業は、ここで立ち止まりません。KPIや評価制度、予算運用といった経営管理の設計そのものを見直し始めます(Lv3)。さらに、未達の扱いや報告のあり方を含めた組織風土に踏み込み(Lv4)、最終的には「何を良しとするか」という経営の価値観そのものを再定義します(Lv5)。この段階に至って初めて、不正は構造的に起きにくい状態になります。

重要なのは、自社がどの段階にいるのかを正しく認識することです。統制を強化したことで安心してしまうと、本質的な課題には手がつかないままになります。不正は、対応の深さによって企業の未来を分ける出来事です。

【図5】不正対応の成熟度モデル

まとめ

不正会計と経営改革シリーズ最終回では、不正会計発覚後の企業の分岐点と再発防止の本質を解説しました。不正対応は単なる責任追及や統制強化にとどまらず、不正を生んだ組織の構造や経営管理の設計を見直すことが重要です。特に、KPI設定や評価制度、予算運用、経営メッセージが組織行動に大きく影響し、これらを変えなければ同じ問題が繰り返されます。真の再発防止は、経営思想のアップデートと組織文化の変革にあります。

本シリーズで見てきた通り、不正は会計の問題ではなく、経営の問題です。予防、発見、再発防止はいずれも経営管理の設計と組織の在り方に帰結します。もし、自社の対応がどの段階にあるのか、どこに本質的な課題があるのかを整理したいとお考えであれば、ぜひ一度専門的な視点での検討をご相談いただければと思います。

レイヤーズ・コンサルティングでは、経営管理の再設計を通じて持続的な成長と不正リスク低減を支援いたします。ぜひご相談ください。

【バックナンバー】

不正会計と経営改革シリーズ【第1回】なぜ優良企業でも不正会計は起きるのか

不正会計と経営改革シリーズ【第2回】不正を生む組織風土 ボスマネジメントの危険性

不正会計と経営改革シリーズ【第3回】不正を「予防」する経営管理 発生前に止める仕組み設計

不正会計と経営改革シリーズ【第4回】不正の「発見力」を高める ~内部監査が機能しない本当の理由

【出典・引用文献】

OECD Corporate Governance Factbook

https://www.oecd.org/corporate/corporate-governance-factbook.htm

コーポレート・ガバナンスに関する研究(愛知大学)

https://leo.aichi-u.ac.jp/~keisoken/research/books/book61/book61.pdf

IPA(情報処理推進機構)情報セキュリティ・不正対策の考え方

https://www.ipa.go.jp/shiken/syllabus/nq6ept00000014dv-att/syllabus_fe_ver9_0_henkou.pdf

オンライン相談問い合わせる メルマガ登録

最新情報をお届け! メルマガ登録

この記事の執筆者

-

杉野 林太郎取締役

杉野 林太郎取締役

経営管理事業部 事業部長

公認会計士 -

石井 哲司経営管理事業部

石井 哲司経営管理事業部

マネージングディレクター

税理士 -

飯田 稜大経営管理事業部

飯田 稜大経営管理事業部

シニアマネージャー

職種別ソリューション